http://www.asyura2.com/19/hasan132/msg/485.html

| Tweet |

景気後退観測や米中摩擦のなかでも日本経済が「上向き」になる理由

https://diamond.jp/articles/-/203796

2019.5.28 鹿野達史:三菱UFJ モルガン・スタンレー証券 景気循環研究所 副所長 ダイヤモンド・オンライン

足もとの日本経済の実力をどのように判断すればいいのか(写真はイメージです) Photo:PIXTA

景気動向指数が悪化するなか

1〜3月期GDPが「強め」に出た理由

内閣府の景気動向指数・CI一致指数の基調判断が、景気後退の可能性が高いことを示す「悪化」となるなど、景気の弱さを示す経済指標が増え、すでに景気後退局面に入っているとの見方が出ている。

こうしたなか、注目された2019年1〜3月期のGDP統計・1次速報では、実質GDP成長率が前期比年率ベースでプラス2.1%と強めの数値となったが、「内容は悪い」との捉え方が大勢で、景気の基調は弱いとの判断を覆すものとはならなかった。

内訳を見ると、1〜3月期のGDPを押し上げたのは、輸出から輸入を差し引いた純輸出で、輸出の減少を上回る輸入の落ち込みにより、収支である純輸出が増加した。これにより、実質GDP成長率(プラス2.1%)は1.6%押し上げられた。

輸入減は内需の弱さを映したもので、民間需要は弱く、個人消費、設備投資が前期比で減少している(それぞれ前期比▲0.1%、同▲0.3%)。これまでは、輸出が弱含んでいるものの、内需は堅調で、景気の回復基調は崩れていないとの判断を政府や日本銀行は続けてきたが、こうした構図が崩れてきているのではないかとの疑問が出ている。

個人消費の落ち込みについては、暖冬で衣料品の販売が芳しくなかったことなど、一時的な要因もあったが、設備投資の弱めの動きは、輸出減を受けた企業収益の悪化によりもたらされ、すでに設備投資は減少基調に入っているとの見方も出ている。設備投資の先行指標とされる機械受注は、18年10〜12月期、19年1〜3月期と、2四半期連続で前期比減少となっており(ともに前期比3.2%減)、先行き設備投資の大幅な落ち込みを見込む向きもある。

ただ、機械受注の落ち込みに比べると、設備投資の減少幅は小さく、機械設備以外の投資は拡大しているとみられる。情報サービス業の受注ソフトウェアの売上高は、1〜3月期に前期比で増加しており(1.4%増)、ソフトウェア投資の増加が続いている可能性が大きい。

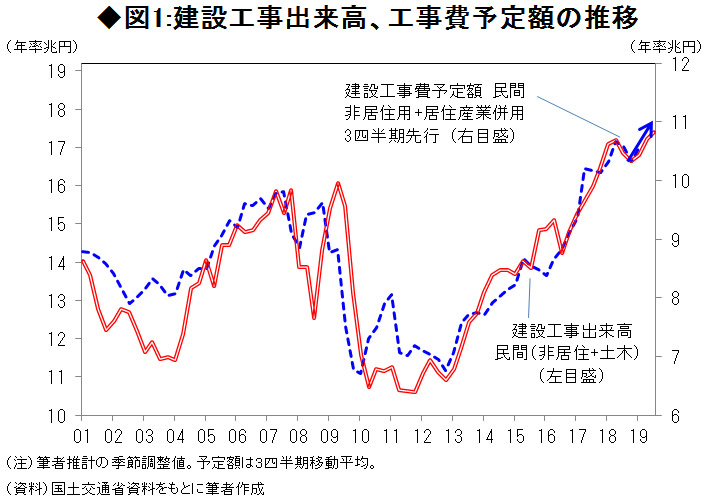

また、内閣府が推計する研究・開発産出額(官民計)は、1〜3月期に前年比でみた増勢が加速しており(18年10〜12月期:前年比2.0%増→19年1〜3月期:同4.2%増)、研究開発投資も底堅く推移していると考えられる。さらに、企業の建設投資は、建設工事出来高(民間、非居住用建築+土木)が、18年下期にやや弱めの動きとなっていたが、19年1〜3月期に再び増加している(図1参照、点線)。

先行きは、建設投資の先行指標である工事費予定額(民間、非居住用+居住産業併用)が、ならしてみれば持ち直しており、2〜3四半期とされる先行期間を勘案すると、19年7〜9月期にかけ建設投資の増加が続くことが見込まれる(図1参照)。また、ソフトウェア投資や研究開発投資は、日銀短観の設備投資計画(19年3月調査)において、19年度も増加が続く計画となっている。

さらに、内閣府の機械受注の19年4〜6月期見通しは、大幅な増加となっている。企業の見通しである単純集計は前期比で18%近い増加で、ここ3四半期の見通しに対する実績の達成率(98.1%)を考慮した内閣府の見通しは同15.7%増となっている。

建設投資の拡大が続くほか、ソフトウェア投資・研究開発投資も増加し、さらに夏場以降は機械投資も持ち直してくるとみられる。19年1〜3月期に落ち込んだ設備投資も、再び増加基調となる可能性が大きい。輸出の弱さを内需が補う構図が崩れたとはいいにくい。

輸出の弱さを内需が補う構図

世界景気にも持ち直しの兆し

もちろん、輸出の落ち込みがさらに進み、企業収益の悪化が大幅なものとなれば、内需への影響も懸念される。しかし、弱含んでいた世界景気にも、持ち直しの兆しが出てきている。

世界景気の動きは、世界の生産指数(オランダ経済政策分析局作成・発表)や製造業景況指数(PMI)などでみることが多いが、これらはいずれも18年1月以降、弱めの動きが続いており、あわせて日本の輸出数量が減少基調となっている。

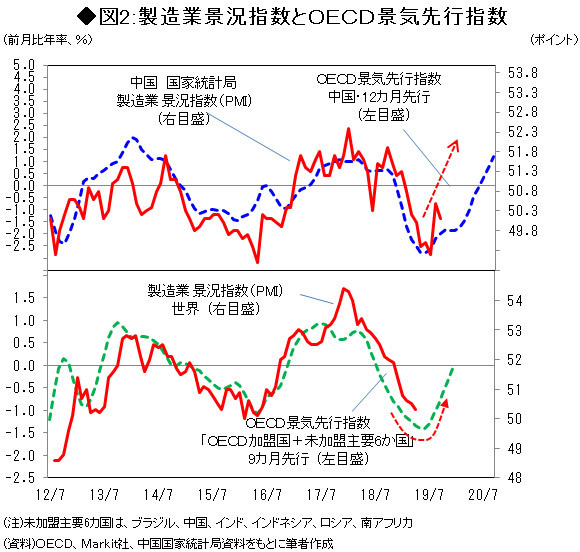

世界景気については、中国景気の鈍化が続き、他の新興国や先進国へ波及してする形で、全体が落ち込んできた面もあるが、中国政府は財政・金融両面で景気対策を打ち出しており、ここにきては、中国の製造業PMIがいったん底をつけた形となるなど(図2上段参照)、中国経済に持ち直しの動きがみえる。

また、経済協力開発機構(OECD)が作成・発表する中国の景気先行指数は、前月比が中国の製造業PMIに先行する傾向にあるが、同先行指数の前月比は、18年2月以降、低下幅が縮小し、19年1月に上昇に転じた後、上昇幅が拡大している。同指数は中国の製造業PMIの持ち直しが今後も続くことを示している(同)。

さらに、世界全体ではないものの、OECDは先進国が多いOECD加盟国と、ブラジル、中国、インド、インドネシア、ロシア、南アフリカの未加盟の6ヵ国を合わせた地域の景気先行指数を作成・発表しており、同指数の前月比は世界全体の製造業PMIに先行するケースが多い。こちらの先行指数の前月比は、18年秋以降、低下幅が縮小しており、19年夏場に世界のPMIが持ち直しに転じる可能性を示唆している(図2下段参照)。

米中摩擦激化の懸念もあるが

日本経済は「上向き」に

世界経済の先行きに対する懸念材料は、米中摩擦の一段の激化である。米国の関税引き上げにより、米国の輸入品の国内価格が上昇し、米国内の企業・家計の実質的な購買力が減少することになるが、米国では今のところ、関税引き上げ後もインフレ率の目立った上昇はなく、実質所得の目減りを通じた景気の下押しも明確には表れていない。

関税引き上げの影響が徐々に表われてくることも考えられるが、今のところ、中国の輸出企業が価格を引き下げている可能性があり、中国側の負担が相対的に大きくなっているともいえる。

米中交渉については楽観は禁物だが、負担が大きいとみられる中国側の歩み寄りで、いったんは休戦となることも考えられる。中国では、追加景気対策の検討も指摘されている。今後は世界景気が持ち直し、日本企業の輸出を押し上げることが期待できる。

設備投資が増加基調となる一方、世界景気の持ち直しで輸出の落ち込みにも歯止めがかかってくるとみられる。国内では、18年度補正予算の効果で公共投資の増加が続くことも見込まれる。足元で停滞気味の日本経済だが、今後は上向きの動きが明確になってこよう。

(三菱UFJモルガン・スタンレー証券景気循環研究所副所長 鹿野達史)

景気後退観測や米中摩擦のなかでも日本経済が「上向き」になる理由 | DOL特別レポート | ダイヤモンド・オンライン https://t.co/lXCLv6vKGf

— 走ざ(案山子のしもべ) (@S_orza) 2019年5月27日

設備投資が増加基調となる一方、世界景気の持ち直しで輸出の落ち込みにも歯止めがかかってくる。国内では、18年度補正予算の効果で公共投資の増加が続く。

景気後退観測や米中摩擦のなかでも日本経済が「上向き」になる理由 ダイヤモンド・オンライン 内閣府の景気動向指数・CI一致指数の基調判断が「悪化」となるなど、景気の弱さを示す経済指標が増えている。一方、先日発表された2019年1〜… https://t.co/KKwENfEKbb

— Fund_Guide (@Fund_Guide) 2019年5月27日

|

|

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。