http://www.asyura2.com/19/hasan132/msg/672.html

| Tweet |

「老後2000万円」より深刻!年金手取り額が減り続けている衝撃実態

https://diamond.jp/articles/-/206914

2019.6.27 5:20 老後のお金クライシス! 深田晶恵 ダイヤモンド・オンライン

年金の手取り金額は、この20年間で行われた「増税」「社会保険料のアップ」によって、減少し続けています Photo:PIXTA

メディアの関心は

「2000万円必要」から「年金問題」に変化

金融庁の審議会の報告書に端を発して大炎上することになった「老後資金2000万円問題」。当初の「老後資金は2000万円ないといけないのか」騒動から、麻生財務・金融担当大臣が報告書を受け取らないと言ったことで政治色の強い話題へと変化した。

そして、野党が「年金は100年安心と言ったのはウソか」と与党を追及するようになったのをきっかけに、メディアの関心は「公的年金」に移っている。

「将来、年金額は○割削減!」といった見出しの特集記事を読むと、多くの人は不安を持つだろう。実際、私のもとへ定年後の生活設計の相談に来る人で、自身の「ねんきん定期便」を見ながら「ここに書いてある年金額は、将来どのくらい減るのでしょうか」と心配顔で質問する人は1人や2人ではない。

将来の年金額がどのくらい減ることになるのか、今の段階では「わからない」と答えるしかない。年金財政を定期的に検証し、年金制度を存続させるためにさまざまな改正が行われるはずである。年金額が削減されるとすれば、その一環だ。

しかし、すでに「わかっていること」もある。年金の手取り額は、減り続けているという事実だ。

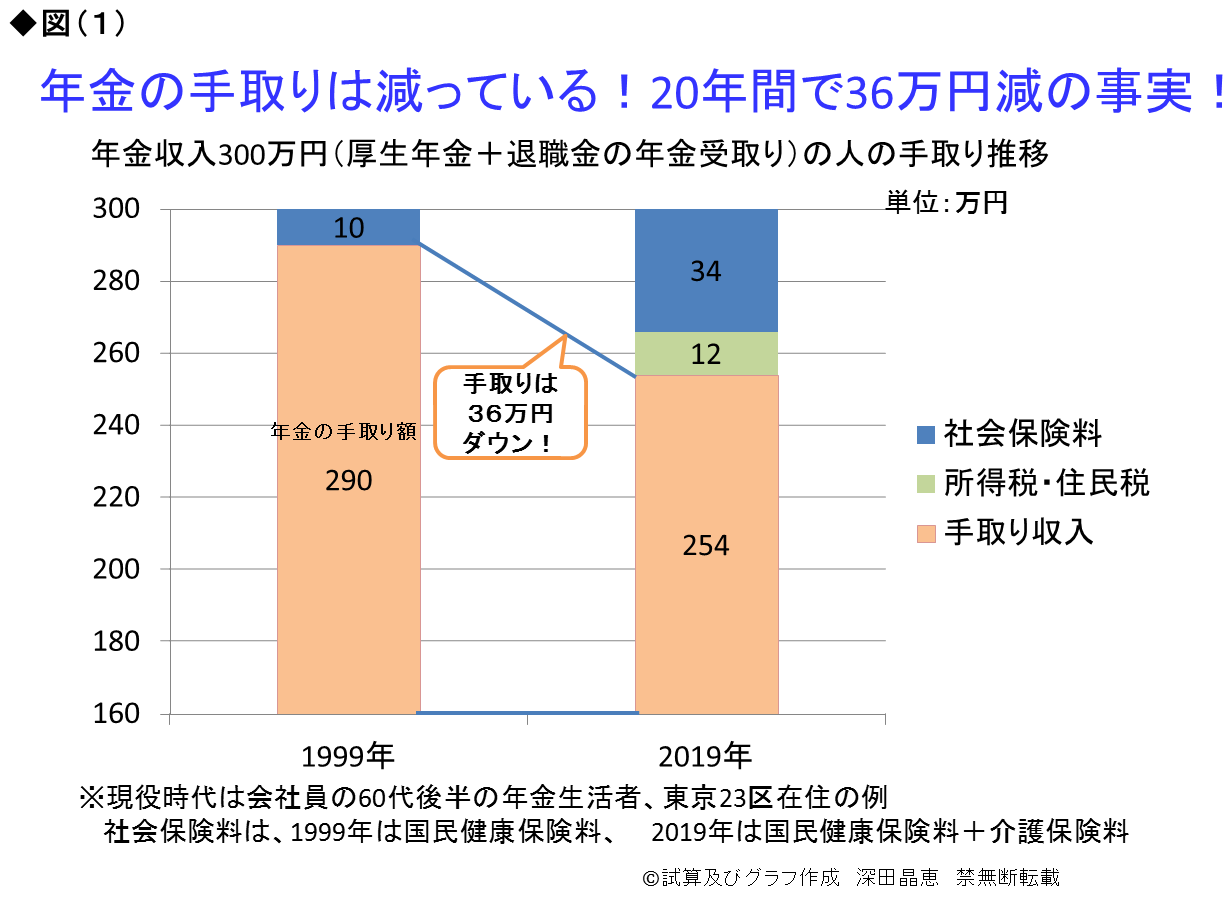

年金収入300万円の手取りは

20年間で36万円も減っている!

読者のみなさんにぜひ下のグラフを見ていただきたい。図(1)は、年金収入300万円の手取り額を1999年と2019年で比較したものである。20年間で36万円も手取り額が減っている。まさに衝撃の事実だ。

年金の手取り収入は「額面の年金収入−(所得税+住民税+国民健康保険料+介護保険料」で求める。図(1)の試算では、額面年金収入を公的年金200万円、退職金の年金受取り100万円、合計300万円という前提条件にしている。

額面収入300万円の年金の手取り額は、1999年には290万円であったが、2019年は254万円になる。なんと、20年間で36万円もの減少だ(妻が基礎年金のみの専業主婦で東京23区在住のケース)。

FPとして駆け出しの90年代後半に、高齢者向けセミナーで「年金の手取り額試算」をレクチャーしたことがあった。その頃の資料をもとに現在と比較している。

「1999年」を基準年としているのには理由がある。2000年に公的介護保険が導入されたので、1999年は介護保険料が発生する直前の年。介護保険料の負担により手取り額はどのくらい減るのだろうと思い、1999年の試算を大事にとっておいた。

ところがその後、予想していなかった高齢者向けの制度改正が次々と実施され、年金の手取りは毎年のように減り続けることになった。

年金の手取りを激減させた

「増税」「社会保険料」アップの変遷

2000年以降、年金の手取りを減少させた制度改正は次のようなものである。

【主な増税】

2004年:配偶者特別控除の一部廃止(この前年まで専業主婦を持つ夫は38万円+38万円の控除を受けることができたが、配偶者控除の38万円のみになった)

2005年:65歳以上の老年者控除(50万円)の廃止、65歳以上の公的年金等控除額(年金の非課税枠)の縮小

2006・2007年:定率減税の縮小&廃止

【社会保険料負担アップ】

2000年:公的介護保険の導入による保険料発生

2008年:後期高齢者医療制度導入による保険料発生

その他、国民健康保険料と介護保険料は毎年のようにアップしている

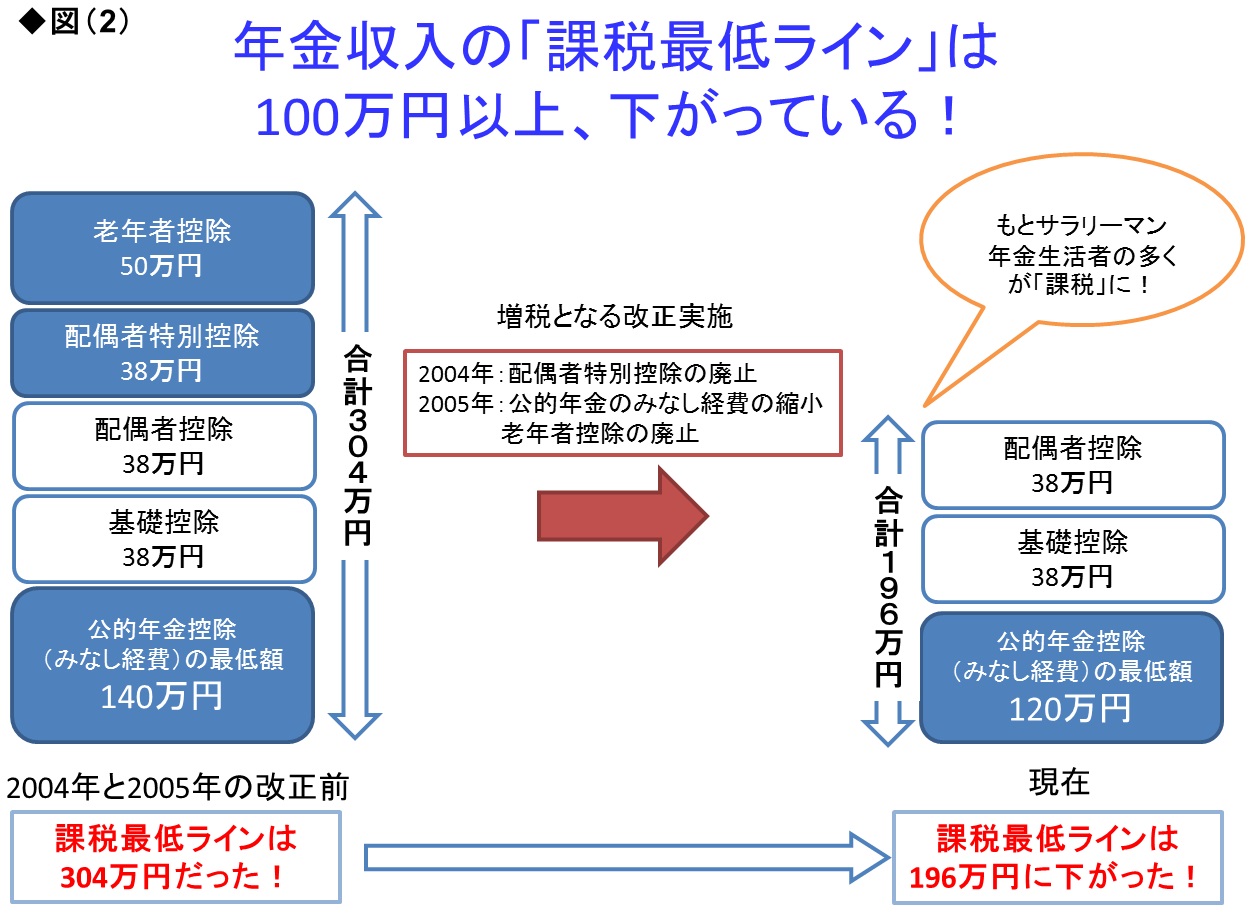

これだけの制度改正がわずか10年弱の間に行われたのだが、中でも増税の影響は大きかった。ほぼ基礎年金のみの妻を持つ夫の場合、控除(税金の非課税枠のこと)を積み上げると、2003年までは年金収入約300万円まで税金がかからなかった。つまり、当時の「公的年金収入の非課税ラインは約300万円」だったということ。

2004年、2005年の複数の所得控除廃止・縮小により、非課税ラインは一気に100万円下がり、200万円程度の年金収入から課税されるようになった。

先の年金収入300万円のケースを振り返ると、1999年は、国民年金保険料が10万円程度で、所得税と住民税はかかっていない。

一方、今年の試算では、所得税・住民税が約12万円、国民健康保険料・介護保険料が約34万円。税金・社会保険料の負担が、1999年の10万円から46万円までアップしている。その結果、手取りは36万円減り、290万円から254万円となった。

メディア取材を受けた際、この試算を見せると記者は「額面収入の1割以上の減少とは!年金生活者の暴動が起こってもおかしくないですね」と言う。私もそう思う。

暴動までは起こらずとも、なぜ年金生活者から「声」が上がらないのか。それは、年金の手取り額は自分で計算しないとわからないからだ。給与の手取りも同様だが、「手取り額」はどこかに記載があるわけではなく、いくつかの書類から数字を拾って、電卓を叩くことではじめて算出できる。

現在は、所得税・住民税、介護保険料は、年金から天引きされるのが原則だが、20年前、住民税は天引きではなかった。国民健康保険料は、自治体により年金から天引きされる場合と、自分で納付する場合がある。

家計簿などで、毎年の年金収入、税金、社会保険料を経年比較するようにしていれば「年金の手取りが減っている!」と自身で把握することができるが、こうした作業をしている人はほとんどいないだろう。

「使える年金額が減っている」と多くの高齢者が実感しているが、減少の理由はよくわからない人が大多数というのが現状だ。

世論の動向を見ずに

いきなり高齢者向けに増税?

2005年の老年者控除(50万円)の廃止、公的年金等控除額の縮小(65歳以上の場合で最低額140万円→120万円)の改正案を新聞で見たときは、本当に驚いた。

翌年の税制改正案は、12月中旬に「税制改正大綱」という形で発表になる。生活に大きな影響を及ぼす増税案は、春くらいから「世論を見る」目的で、新聞等で改正案が報道されるのが一般的だ。

最近だと「配偶者控除の廃止案」は、1年以上議論され、その結果、政治主導で廃止どころか拡大になった。結果はともかくとして、多くの人の意見を拾うことは重要なこと。

それが老年者控除の廃止と公的年金等控除額の縮小では、増税案の事前チラ見せもなく、税制改正大綱を新聞で見て、はじめて知った。本当に驚いた。

しかし、新聞各紙も週刊誌も別途記事で取り上げることはなく、FPとして大綱の隅から隅まで読んで得た情報だ。現役記者には、この2つの増税が将来年金生活者になったとき、少なくない影響を及ぼすことを想像できなかったのだろう。

公的年金は、制度存続のために導入された「マクロ経済スライド」により、将来にわたって年金額が減少していくことが予想される。また国や自治体の財政や少子高齢化を考えると、高齢者も税金や社会保険料の負担が増えることは避けられないだろう。

年金の支給額そのものが減り、税金・社会保険料が増えれば、年金の手取り額はさらに減る。厳しい現実であるが、「年金」を考えるうえで知っておきたいことの1つである。

おりしも、今年は年金の「財政検証」の年。「財政検証」とは、公的年金の“健康診断”のようなもので、5年に一度実施される。人口や経済の動向を考慮し、年金財政が長期的に持続可能かを厚生労働省が検証する。

3月に厚生労働省の専門委員会の最終会合が行われたので、6月中旬までには発表されると見込まれていたが、未だに発表されていない。おそらく、7月の参議院選挙のあとになるのだろう。公表されたら、一読することをお勧めする。

年金制度を理解するのは難しい。なぜなら種類が多岐にわたり、改正を繰り返しているため「特例」が多いからだ。私は専門家でない限り、一から勉強する必要はないと考えている。「自分のケース」だけ、知ればいい。

日本年金機構は「街角の年金相談センター」を設けているので、そこで無料相談を受けることができる。勤務先でライフプランセミナーがあるなら、参加しよう。「仕組み」を知ることが、自衛策を探ることにつながるのだ。

(株式会社生活設計塾クルー ファイナンシャルプランナー 深田晶恵)

「老後資金2000万円問題」だけでなく、受給年金の手取り額自体が激減している。

— miyashiyta (@chatarou10000) 2019年6月27日

2000年以降の税制改正と社会保険料増加で年金手取り額20年間で12%ダウンという衝撃‼️

「老後2000万円」より深刻!年金手取り額が減り続けている衝撃実態https://t.co/7rJmO2CqMf

「老後2000万円」より深刻!年金手取り額が減り続けている衝撃実態 #SmartNews

— 白鳥くん(しらとりくん) (@bandotaro_2nd) 2019年6月26日

:働けない人、血税収められない人は可及的速やかにいなっなって言ってる⁉️まるで官製姨捨山事業‼️ https://t.co/UJHPnaUBL4

年金を満額支払っても年々減少するばかり、それを何らか補填するどころか経済音痴の手によって湯水のように溶かす。そしてこれを非難しようものなら三原じゅん子が“恥を知れ!”と罵る有り様。国賊贔屓ですな。 / “「老後2000万円」より深刻!年金手取り額が減り続けている…” https://t.co/HztLEZHMzq

— mouseion (@MouseionS) 2019年6月26日

「老後2000万円」より深刻!年金手取り額が減り続けている衝撃実態(ダイヤモンド・オンライン) - Yahoo!ニュース

— t@633 (@QM_MM) 2019年6月26日

支える側の人口が減っているので、当たり前です。減るのはおかしいって思うことやめてもらいたい。 https://t.co/ywkEBgVzVs

年金受給時の住民税、健康保険料は、増額し続けているとの事。仕方ないと思うが、こっそり行われているのが良くない! 「老後2000万円」より深刻!年金手取り額が減り続けている衝撃実態 | 老後のお金クライシス! 深田晶恵 | ダイヤモンド・オンライン https://t.co/WcyD56RjHY

— 山中湖村に移住準備中 (@matchan256) 2019年6月26日

|

|

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。