http://www.asyura2.com/19/hasan132/msg/755.html

| Tweet |

米国の次期景気後退入りは2020年、最大4割の株価下落に要警戒

https://diamond.jp/articles/-/208947

2019.7.19 5:45 竹中正治:龍谷大学経済学部教授 ダイヤモンド・オンライン

リーマンショック前年の2007年も株価は夏場に上昇し、10月には高値を付けた Photo: AP/AFLO

米国経済の景気がピークアウトしつつあることを示唆する経済指標が出始めているにもかかわらず、7月末の米連邦公開市場委員会(FOMC)で利下げが行われるという金融緩和期待で米国株価は高値を更新した。

株価の変化は景気の変化を先取りすることもあるが、逆に遅行することもある。その例として、リーマンショック前の2007年の展開を想起しておくべきだろう。

その年の夏、すでに住宅ローンの証券化債券などに投資していたパリバ銀行系のヘッジファンドが行き詰まり、「サブプライム危機」の言葉がすでに市場ではキーワードになっていた。ところが、米連邦準備理事会(FRB)による8月の0.5%の政策金利引き下げを好感して、株価は上昇し、高値を付けたのは10月だった。その後、翌2008年のリーマンショックに至る展開はご承知の通りである。

筆者は昨年1月に米系メディアのコラムで、「米国の次の景気後退が始まるのは2020年前後1年」と予想したが、その基本認識は今も変わっていない。ただし、2019年中の景気後退の可能性は遠のき、2020年中の可能性が一層高くなったと考えている。景気後退に伴って株価も大幅な下落に転じるだろう。そう考える理由と覚悟すべき下げ幅について説明しよう。

景気回復の最終局面で

長短金利格差の縮小・逆転が起こる訳

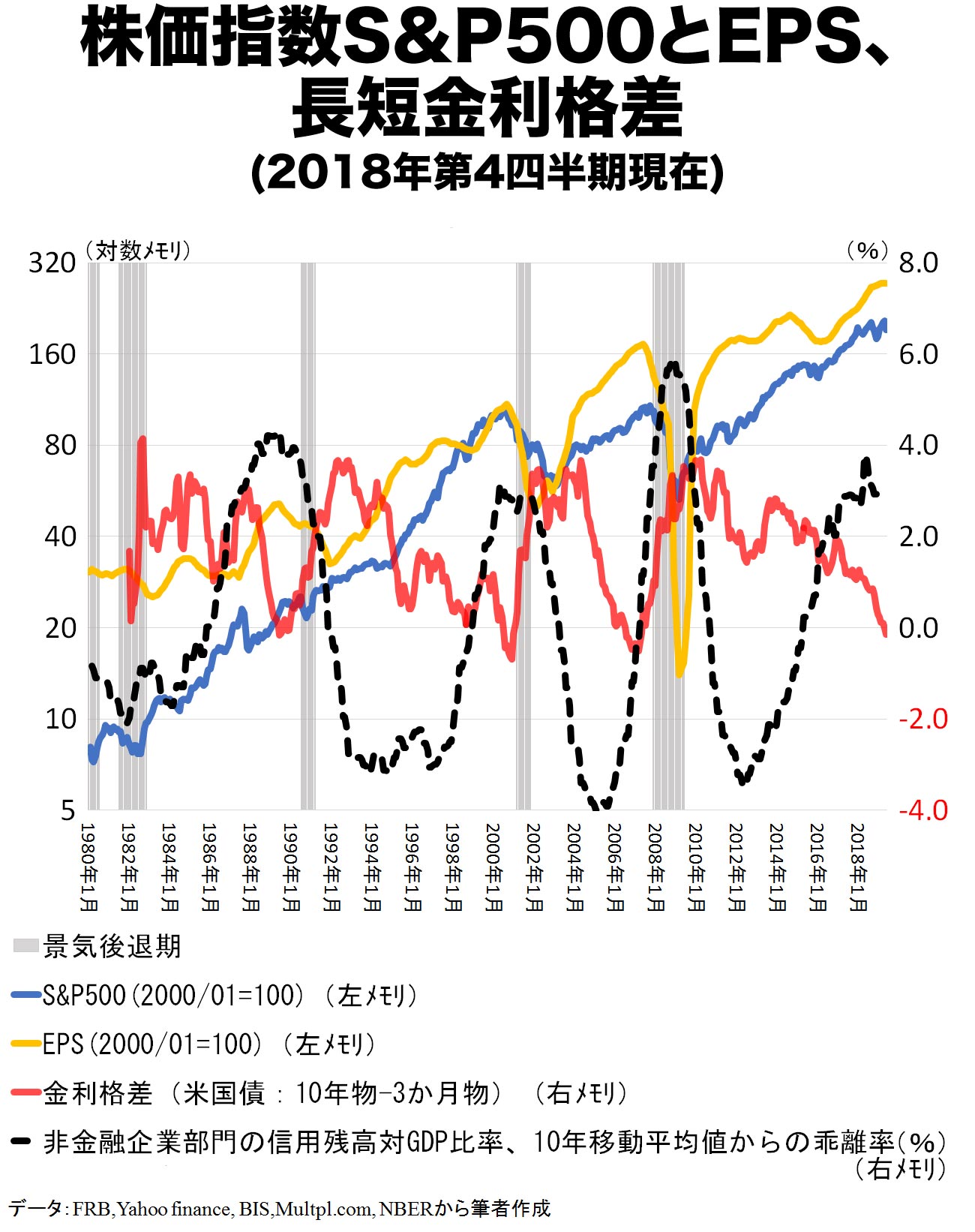

米国経済が2009年以来の景気回復過程の最終局面にいることを示唆する材料として、長短金利格差の逆転を指摘するのはもう珍しくもなくなった。図表1には1980年代以降の景気後退期(グレーカラー)と長短金利格差(財務省証券利回り10年物−3カ月物)(赤線)を示してある。

1950年代後半以降の9回の景気後退について見ると、長短金利格差がマイナスに転じてから平均6.4四半期(1年半余)で景気後退期が始まっている。ただし、1950年代後半と1960年代初頭の景気後退前には、長短金利差は縮小したもののマイナスにはなっていない。

なぜ長短金利格差が景気回復の最終局面で縮小、逆転する傾向があるのか。それは債券投資家と資金調達者(企業)の将来予測的な投資行動を反映するからだ。

景気のピーク圏では短期金利はそれまでの金融引き締めで上昇している。その状況下で債券投資家層が近い将来の景気後退の可能性を予想すると、先行きの金利低下を見越して、長期固定金利での資金運用を増やす(長期債券の価格上昇、利回り低下)。一方、資金調達企業は先行きの金利の低下を見越して、長期固定金利での調達を減らす(長期債券発行の減少)。その結果、長期債利回りは短期金利に対して相対的に下がり、長短金利差は縮小、さらには逆転する傾向が生じるのだ。

変容する景気循環

色濃くなった信用循環的パターン

米国の古典的な景気循環(ビジネスサイクル)では、景気の回復が続くと、賃金と物価の上昇率が高くなる。そこでFRBが景気過熱を懸念して金融を引き締め、数次にわたって金利が上昇する。それに反応して景気はスローダウンから後退に移行し、再び金融が緩和されるというパターンが繰り返された。

ところが、1990年代後半からは賃金と物価の上昇は次第に鈍くなり、むしろ信用の膨張が株価や住宅不動産価格など資産価格のブーム的な(あるいはバブル的な)上昇をもたらし、そのブームがはじけると信用収縮を伴い景気後退に移行するという信用循環(クレジットサイクル)的パターンが色濃くなっているようだ。

そこで筆者が注目しているデータは、企業(非金融部門)の債務残高(対GDP比率)の変化だ。企業債務残高は名目GDPの増加に伴い趨(すう)勢的に増加するが、波がある。前掲の図表1には非金融部門企業債務残高の対GDP比率について、その10年移動平均値(長期趨勢的伸び率)からの乖(かい)離率を示した(黒い破線)。

景気回復が続くと、企業債務残高は長期趨勢的な伸び率より速く拡大する。しかし、伸び率は最後には頭を打ち、景気後退期から次の回復の初期まで縮小する。この信用の膨張と縮小の波は景気動向を反映したものであると同時に、景気動向を左右するという意味で循環的な因果関係にある。

企業債務の長期的移動平均値からの上振れは、2018年第2四半期に1980年以降の3つのピークにほぼ匹敵するレベルまで上昇した後、頭を打ち、今後の調整局面の到来を示唆しているように見える。

また、家計債務の変化については、2000年代に住宅ローンの急膨張で住宅市場のバブルとその崩壊を起こしたが、これはやや例外的な出来事だ。より長期的に見ると景気循環との連動性(安定的な相関関係)は見られない。

米国の信用収縮と景気後退の具体的な契機は複数の候補がある。第1は米中貿易戦争による世界的な貿易の減退や米国輸入価格の上昇、第2は債務過多で財務内容の劣化した企業群の破綻(この点は中国の方が深刻だが、金融システムが異なるので同列には語れない)、第3は米イラン関係の緊迫によるホルムズ海峡の有事などが、目下の目立った懸念材料だろう。

2020年12月のS&P500は

前年比で30%程度下落か

以上の循環的な指標から筆者は2020年中の次期景気後退を予想しているわけだが、それでは景気後退に入った場合、どの程度の株価の下落を覚悟すべきだろうか。それを考える上で、株価を左右するさらに2つの要因を見てみよう。

第1の要因は1株当たり収益率(EPS)だ。前掲の図表1には、株価指数S&P500(青線)とそのEPS(過去12カ月公表ベース、黄色線)を示した(いずれも2000年1月を100となるように指数化し、左メモリに対数表示してある)。当然のことながら、EPSは景気回復期には増加し、景気後退期に減少する。その変動はS&P500と相関している。

第2の要因は投資家のリスク許容度の変化だ。株価上昇局面では楽観的な心理が強まり、投資家はリスク許容度を高め、株式などリスク性資産への投資を増やす。逆に株価下落局面ではリスク回避的な動きを強める。そうした投資家行動自体が、株価の変動に拍車をかけ、株価の過大評価や過小評価が生じると考えられる。

S&P500のオプション取引から算出される変動性指数としてのボラティリティ―・インデックス(VIX指数)は、本来的には予想される株価の変動性を示す指数だ(前掲の図表はすでに混雑しているので表示していない)。ところが、VIX指数は株式市場での投資家のリスク許容度も反映すると考えられる。

なぜかというと、株価が上昇を続け、投資家層が楽観的になりリスク許容度を高めている局面では株価オプションの購入(リスク回避)ニーズは減り、逆にオプション売り(リスク引き受け)が増えるので、VIX指数は低下する。

逆に株価の下落で、投資家が悲観的になり、リスク回避的になっている状況では、オプションの購入ニーズが増え、オプション売りは減るのでVIX指数は上昇する。その結果、VIXの高低と株価の変動の間には負の相関関係が見られる。

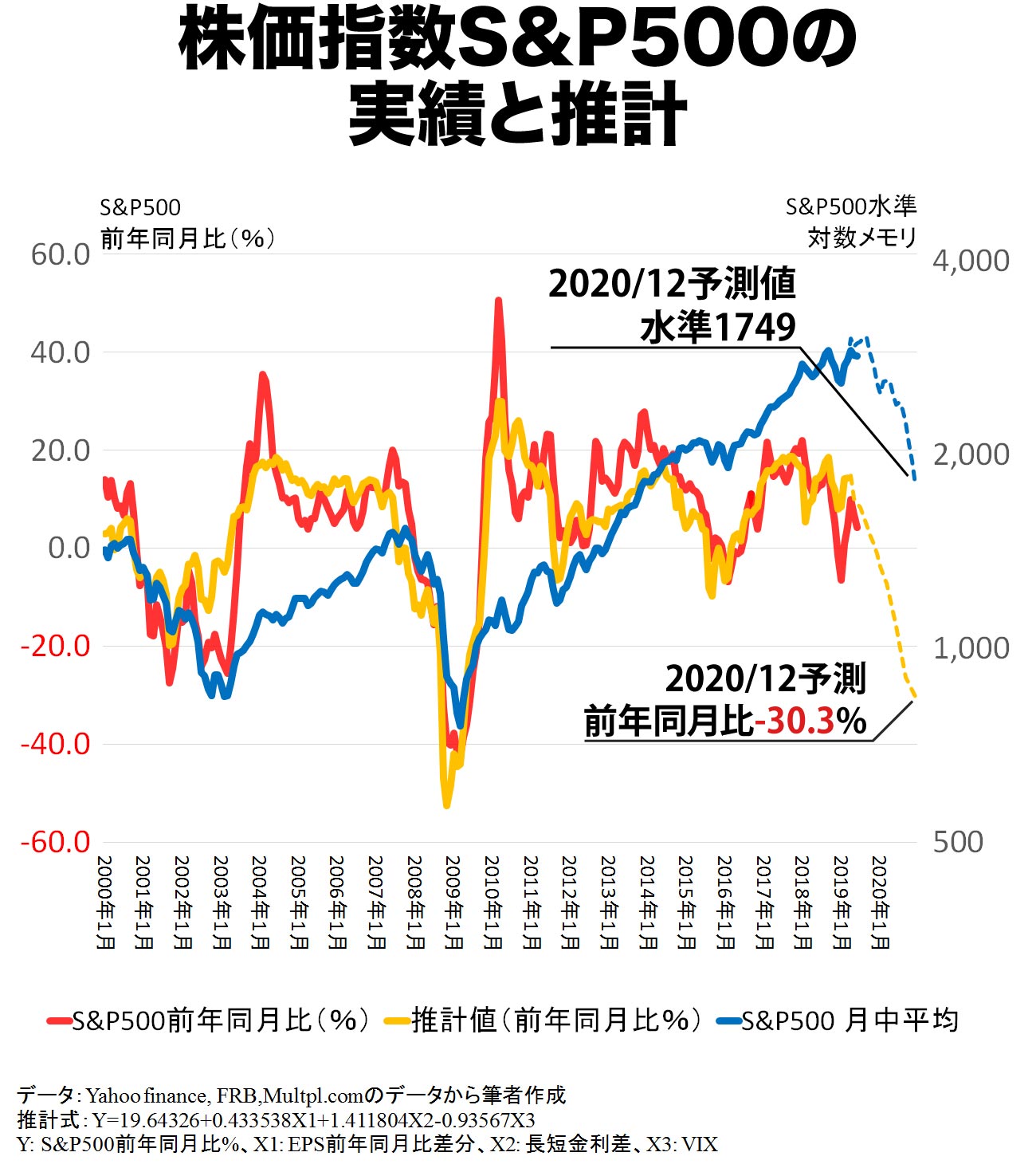

以上から2000年1月から2019年6月の期間について月次データで、S&P500の前年同月比(%)の変化を対象に、1)EPSの前年同月比(差分)(ファンダメンタル要因)、2)長短金利格差(財務省証券利回り10年物−3カ月物の月間平均)(金融市場参加者の景気先行き予想要因)、3)VIX指数(投資家のリスク許容度要因)、の3変数(説明変数)で回帰分析した(S&P500とVIXは月間寄り付き、高値、安値、引け値の平均値)。

その結果、変数間の関係性はみな有意(関係が偶然ではない)で、説明度を示す決定係数は0.732とこの種のマクロデータによる説明度としては非常に高いものとなった。決定係数0.732とはS&P500の変化をこの3変数からなる推計式で73%説明できることを意味する。図表2に示した青線がS&P500の水準、赤線がその前年同月比(%)の実績値、黄色線が同推計値である。実績値(赤)に推計値(黄)がよく重なっていることが分かるだろう。

次に回帰分析で得られた推計式に基づいて、2020年12月までに米国が景気後退に移行した場合のS&P500の変化を予測してみよう。その際の想定として、1990〜91年と2001年の景気後退を参考にしよう。

この2つの景気後退局面は、戦後の景気循環の中で比較的平均的なものだと思われるので、EPSの変化とVIX水準の想定は、両景気後退期の平均に準じたものにする。リーマンショックが起こった2008〜2009年のケースは頻度的には数十年に1回の深刻な不況なので、すぐにまた同様の激震が起こる可能性は低いだろう。

具体的には、EPS(過去12カ月公表ベース)は今年7月までは前年同月比で10%の伸びを維持した後、今年12月には前年比ゼロ%となり、2020年12月に前年同月比37.9%減で底を打ち、VIXはやはり2020年12月に月中平均31.4%でピークをつけると想定しよう。S&P500の12カ月先の予想EPSは、2018年は前年比20%を超えていたが、足元では数%に急低下している(QUICK FactSet)。筆者の想定はそれよりもやや弱めのものである。

また、フェデラル・ファンド金利先物は、今年12月までに0.25%の引き下げが最低2回行われることを織り込んでいる。そこで長短金利差については2019年12月に−0.5(長期1.3%、短期1.8%)と逆イールドのピークをつけた後、短期金利のさらなる引き下げで2020年12月には1.0%の順イールドに戻ると想定する。

以上の想定の下で予想推計すると、2020年12月のS&P500は前年同月比では約30.3%の下落(図表2の黄色破線)、水準では1749となり(同青色破線)、今年の高値からは約4割の下落となる。

もっとも、この種の予測推計は、タイミングも株価の変化も幅をもって受け止めていただきたい。景気後退で株価が底を打つタイミングは、2021年にずれ込む可能性もある。また、前年同月比の下落の幅も20%から40%程度までの幅が十分あり得る。

上記の結果は、過去の景気後退期の株価変動に照らしても妥当なものだ。1950年まで遡ってS&P500の大きな下落局面を測ると、景気回復期の高値から景気後退期の底値までの下落が10回、さらに景気後退にはならなかったが30%以上の下落が起こったことが2回(1987年と2002年)ある。これら平均の下落率は31.2%、下落幅の最大は57.7%(2007〜2009年)、最小は14%(1959〜1960年)である。

米国株の暴落時こそ千載一遇の好機

最後に米国株式に対する筆者の投資方針を述べると、以上のような下落予想にもかかわらず、保有している株式(S&P500連動ETF)を全部売ってしまうとか、ベアファンド(ETF)や先物の売りで100%ヘッジしてしまうことは考えてない。

1990年代以降の日本株と違って、名目経済成長率も企業収益の伸び率も高い米国株は長期右肩上がりのトレンドが強く、下手な値ごろ感で売り過ぎると、その後の上昇をそっくり逃してしまうリスクが非常に高い。逆に言うと長期のバイ・アンド・ホールド(買い持ち)から得られるリターンが大きい。

したがって、ベアファンド購入などによる売りヘッジは長期保有している米国株式残高の20〜30%、高くても40%程度に抑え、直近の高値から20〜40%も下落した局面では投資できる資金を分割して買い下がり、買い増すつもりである。

もちろん、米国の景気後退は日本も巻き込む世界的なものになり、日米金利差の縮小とリスクオフの円買いで1ドル90円程度の円高・ドル安も起こる可能性が高い。その結果、日本の投資家にとって米国株は為替相場面でも絶好の買い場となるだろう(参考「景気後退リスクが増大、来年末までに『日経平均1万5000円・1ドル90円』も視野」ダイヤモンド・オンライン2019年4月8日掲載)。

積立NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などで定額積立投資に米国株価指数連動の投資信託などを選んでいる方々も、株価下落局面こそ積立投資はそのまま継続し、追加投資する余裕資金があれば、暴落時こそ千載一遇の好機として買い下がる方針が賢明だろう。

よく的中する竹中正治先生の予想。

— marina (@_Stephanie_beta) 2019年7月19日

>米国の次期景気後退入りは2020年、最大4割の株価下落に要警戒 | DOL特別レポート | ダイヤモンド・オンライン https://t.co/gxePEkkMfx

米国の次期景気後退入りは2020年、最大4割の株価下落に要警戒 #日本経済新聞

— 長里 静思 (@tgmdt852) 2019年7月19日

MMTは日本のような堅実な国民性の国では成功するが、アメリカでは危ない。基軸通貨国だし、米国民の消費性向は強いので、景気は加熱するだろう。株が大好きな国民だ #経済学 #MMT #自民党 #維新 https://t.co/cuM9WlK8wt

|

|

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。