http://www.asyura2.com/19/hasan133/msg/785.html

| Tweet |

年金改正 妻の働き方とライフスタイルで変わる受給パターン

https://headlines.yahoo.co.jp/article?a=20191209-00000004-moneypost-bus_all

マネーポストWEB 12/9(月) 16:00配信 週刊ポスト2019年12月13日号

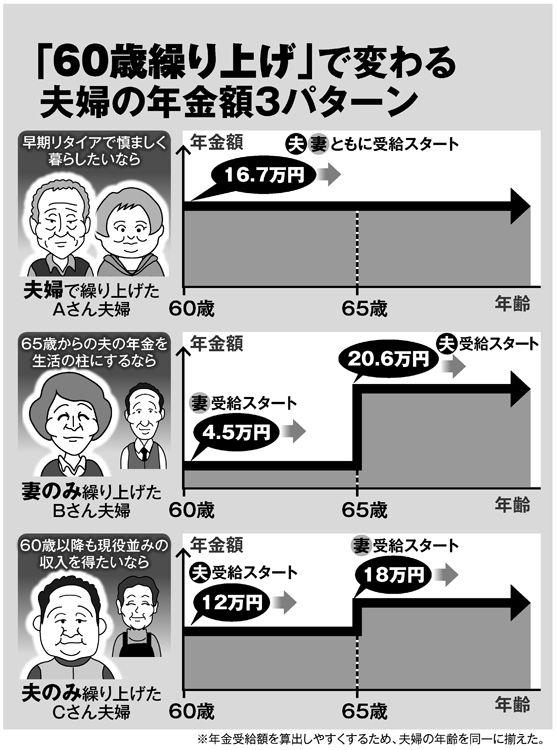

「60歳繰り上げ」で変わる夫婦の年金額3パターン

今回の年金改正によって、繰り上げ受給時の年金減額率の引き下げ、在職老齢年金の見直し(65歳未満の低所得者在職老齢年金の年金カットの基準を28万円から47万円に引き上げ)、さらには繰り下げ受給の年齢上限を75歳へと引き上げることが検討されている。

「繰り上げ」と「繰り下げ」が年金受給のメリットを広げるのに有効な選択肢となるが、それを最大限生かすのが夫婦それぞれの「繰り上げ」「繰り下げ」の組み合わせだ。

メリットを引き出せるかは、夫婦の働き方や人生プランによっても違う。夫婦のライフスタイル別に選択のポイントを見ていこう。

「早くリタイアして親の面倒を見たい」→夫婦とも繰り上げ

「年老いた親の面倒を見たい。定年後は早めに故郷に戻って実家で暮らそう」──そういうケースは「夫婦とも繰り上げ」を選ぶ方法がある。

夫婦の年金額は「共稼ぎ」なら約22万円、「妻が専業主婦」なら約16.7万円と少なくなるが、60歳なら故郷での再就職も可能で、実家に住むのであれば、住んでいたマンションを賃貸に出すなど他の収入も見込める。

「定年後の住宅ローンの残債が苦しい」→妻だけ繰り上げ

夫は定年後、再雇用で働いているが、給料は現役時代より大きく下がった。妻(3号被保険者)もパートに出ているが、住宅ローンの残債が残っており、生活費が足りない。しかし、老後の蓄えとして貯金している退職金は取り崩したくない。

このタイプの夫婦はサラリーマンの夫の年金が老後の生活の柱になる。

そこで、妻の基礎年金(約6万円)だけを60歳から繰り上げ受給(4.5万円に減額)し、生活費の足しにしながら夫の年金は温存するという方法が有効だ(別掲図のBさん夫婦)。このやり方であれば、65歳からは夫の年金を満額受給できるため、夫婦の合計年金額はそれほど減らさずに済む。

実際に繰り上げを選んでいるケースで最も多いのが「妻の基礎年金(国民年金)繰り上げ」のパターンだ。

「まだ子供の教育費がかかる」→夫だけ繰り上げ

「近く定年を迎えるが、2人の子供はまだ大学生と高校生でこれから教育費がかかる。雇用延長である程度の稼ぎは見込めるものの、できれば現役時代並みの収入が欲しい」

晩婚が進む時代、そんな切実な思いを抱いている夫婦は少なくないはずだ。ならば、働きながら「夫の60歳繰り上げ」を選びたい(別掲図のCさん夫婦)。

60歳からの雇用延長期間にフルタイムで稼ぎながら繰り上げ受給すれば、「給料+年金」が月47万円までは在職老齢年金を減らされずにダブル受給のメリットを最大限に得ることができる。まさに「現役並み」の収入も可能になる。

夫だけ繰り上げであれば、妻が65歳になれば妻の年金は満額もらえる。

次に夫婦の年金「繰り下げ」の選択だ。

老後の“セレブ生活”を目指したい→夫婦ともに繰り下げ

共稼ぎでバリバリ働き、2人とも厚生年金という夫婦であれば、サラリーマンとしては標準的な年金額(1人16万円)でも「ともに75歳繰り上げ」を選ぶと合計の年金月額はなんと60万円近く(約59万円)に達する(別掲図のDさん夫婦)。

毎月それだけの年金収入があれば、現役時代には考えられなかった“贅沢”な老後生活が可能だ。都心の介護サービス付きの高級な賃貸マンションに住み、家事はお手伝いさんに頼んで映画や美術館めぐりを楽しんでもいい。

ちなみにこのタイプの夫婦は「ともに70歳繰り下げ」を選んでも毎月約45万円の年金をもらえる。毎月「夫婦旅行」ができる金額だ。

「65歳以上も夫はコツコツ働く」→妻だけ繰り下げ

「元気なうちはできるだけ長く働きたい」と考えている人は多いだろう。政府は高齢者の就労を奨励し、現在は65歳までの雇用延長期間を70歳に延長する議論が行なわれている。

とはいえ、現実に65歳以上で再就職先をみつけるとなると仕事が限られるし、給料も多くは期待できない。それでも、75歳まで働くつもりで少しでも給料収入があれば、夫婦の年金の組み立てにも幅ができる。

65歳以降に月給10万円程度を稼げるなら、夫の年金(約16万円)は受給し、妻(3号)の年金を75歳まで繰り下げる方法がある(別掲図のEさん夫婦)。

そうすれば75歳までの世帯収入は約16万円、75歳で夫がリタイアした後も、夫の年金と妻の割増し年金(約11万円)を合わせた世帯収入は27万円になる。夫婦2人が年金だけで生活できる金額だ。

「夫婦が老人ホームと自宅に別れて暮らす」→夫だけ繰り下げ

サラリーマンの夫と専業主婦(3号)の夫婦の標準的な年金額は約22万円。それに対して介護付き有料老人ホームの平均的な入居費用は月に18万〜22万円程度とされる。

「夫婦の年金を合わせても1人分しかない。自分か妻のどちらかがホームに入ることになれば、残された方は生活できなくなる」

誰もが直面する可能性がある深刻な問題だ。年を取ってからの年金額をできるだけ増やしたい──その場合、夫婦とも働くことを前提に夫だけ75歳繰り下げを選ぶ(別掲図のFさん夫婦)。

夫婦で75歳まで働き、2人で10万円ずつ稼ぐ。それに妻の国民年金(約6万円)を合わせると月収は26万円程になる。夫の年金受給を我慢してやりくりすれば、75歳からの夫の年金は約29.4万円にアップし、夫婦の年金額は約35.4万円だ。

この金額であれば、どちらかがホームに入居したとき、その費用を払いながら、自宅での生活費もまかなえる。入居一時金を支払って毎月の費用が安いホームを探せば、2人で入居することも可能だろう。

図ではわかりやすくするために同じ年の夫婦の年金額を試算したが、繰り下げを選ぶ場合、夫婦の「年齢差」や妻の働き方も選択のポイントになる。

「妻が年上」の夫婦は、夫が稼いでいるうちに妻が年金をもらえる。このケースなら、「妻だけ繰り下げ」で家計に無理なく将来の夫婦の年金額を増やすことができる。逆に「妻が年下」の夫婦で、夫が65歳になった時に妻がフルタイムで稼いでいるなら、「夫だけ繰り下げ」を選ぶ。

この場合、夫が厚生年金を繰り下げると、加給年金がもらえなくなるので注意が必要だ。そこで夫が「基礎年金だけ繰り下げ」を選べば、加給年金ももらえる。

今回の年金大改正では「繰り上げ」と「繰り下げ」の選択の幅がこれだけ広がるのである。

|

|

▲上へ ★阿修羅♪ > 経世済民133掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民133掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。