http://www.asyura2.com/12/hasan77/msg/585.html

| Tweet |

(回答先: 深刻な中国経済の停滞 ドラギ総裁独りではユーロは救えない 投稿者 MR 日時 2012 年 9 月 13 日 02:25:45)

深刻な中国経済の停滞

欧米経済の現状とは

世界的な株価の動きは、リーマンショック後の高値を超えつつあり堅調です。しかし、日本株はずっと低迷しているのがグラフからも分かります。このトレンドが解消するどころか、むしろ定着してしまっているところに大きな問題があります。日本が世界経済の緩やかな拡大基調に合流できていない背景には、やはり、円高デフレという大きな問題があると思います。

世界的には景気回復、株価上昇のトレンドが続いていますが、それを支えるアメリカでは、ここに来てこれまでアメリカ経済の阻害要因であった住宅がかなり改善を見せています。今後はさらに世界経済のリード役として浮上する可能性が高まってきたと言えます。ただし、雇用はまだまだ本格的な回復軌道には入っていませんし、依然として病み上がりの経済であることは確かです。

人々の心理も慎重で、引き続き超緩和的な金融政策が続いているということで、それが現在足元ではドルを弱くしていますが、半年、一年も経てば底堅さもはっきり見えてくるでしょう。そうなれば、アメリカが再び世界経済の中心として登場する日もそう遠くないのではないかと思われます。

一方ヨーロッパは、基本的にはスペインやイタリアの金利もかなり顕著に低下し、金融のメルトダウンや金融機関の連鎖破綻、リーマンショック並みの大惨事を起こすという事態はおそらく回避できるでしょう。したがってヨーロッパ情勢も最悪は脱したと考えます。

少なくとも1年前を振り返って比較すると、大きく変化した3つの要素があります。まず、一年前には南ヨーロッパ側も北ヨーロッパ側も、ユーロの一体化を維持するよりは自国のエゴを追求した方がいいと思っていた人が多かったはずです。ドイツもギリシャを助けるよりユーロを壊してしまう方がよいという風潮がありました。スペインやイタリアも、いろいろ言われるよりもユーロを飛び出し、自由に財政問題に対処する方がよいという考えも聞かれました。ところがここ一年の間に、ドイツはユーロ一体化のためにどのような犠牲も払うべきだということが、国論として多数となりメルケル政権のスタンスも明確になってきました。

もう一つは欧州中央銀行がかなり大胆な金融政策をして、事実上金融面から南の困難を補填したことです。またESMというヨーロッパ経済を安定化させる仕組みも発足しセーフティネットが出来上がりました。

さらにもう一つはマーケットが機能したことです。株価急落や金利急上昇によって市場が警戒信号を発し、その都度当局が反応を迫られるという流れができたわけです。世論がユーロ存続で一致し始め、セーフティーネットもでき、それを推し進める市場がしっかりと機能しているという3要素によって、ヨーロッパはパニックではなく、少しずつ前進する軌道に入ってきたと言えるのではないでしょうか。

注意すべき深刻な中国経済の停滞

世界情勢の中で一番注意すべき問題は中国だと思われます。中国が深刻な経済の停滞に陥っていることは明らかです。今年前半から現在にかけて、中国の経済活動は基本的に下降の一途です。GDPは第二四半期7.4%と、リーマンショック時以外では過去10年で最低の水準となりました。粗鋼生産や電気の発電量が時にはマイナスとなる等、実際の生産においては成長が止まったようなシグナルが出ています。加えてヨーロッパ向けの輸出がかなりスローダウンし、伸び率はほとんどゼロとなっています。こうしたことから中国経済にはかなり深刻な急ブレーキがかかっていることが分かります。

今年は新しく習近平体制が発足する年なので、経済のアクセルをふかし、新政権のスタートを盤石にしなくてはいけないはずで、年初来金融緩和をし、凍結していた公共投資、鉄道新幹線投資や高炉建設なども認可され、急速に投資が起ころうとしています。金融緩和の影響を受けて一時的に下落していた不動産価格が再び値上がりを始めるなど、経済はやや前向きに動いています。おそらく中国経済は、半年から一年はやや浮揚して行く可能性が高いと思います。目先はあまり心配する必要はないでしょう。

しかしその先に懸念が出てきていることが中国経済の問題なのです。それは、中国経済のこれまでの成長には、過剰投資経済というかなり病的な要素があったことが原因です。

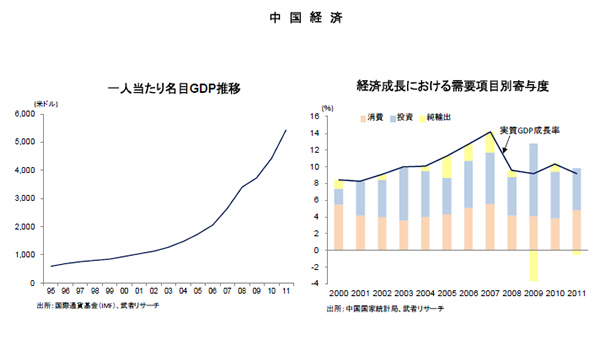

中国の直近の固定資本形成のGDPに対する割合は46%にも上っています。設備投資、公共投資などの投資がGDP総支出に対してどのくらいのウエイトかというもので、過去数十年の各国との比較で見てもこれほどまでに上昇したのは中国だけです。中国は投資をどんどん増やすことによって成長してきたのです。日本で一番これが高かったのは1970年代の約37%、韓国では1990年代半ばに35%程度でした。中国はそれよりさらに10%も高く、とんでもなく投資を増やして成長したということが分かります。

投資というのは、成長することを考えれば非常に便利な手段です。投資をすれば直ちに需要が増し、経済の規模は増えます。しかも投資は、支出をしながらそのコストは先送りしていいというものです。問題は先送りしたコストがきちんと回収できるかどうかなのです。これは投資した物の中身がしっかりしていなければ不安です。例えば買い手がつかないものを作るための設備を、膨大な資金を投じて作ったとします。作る間は需要が増えてよいですが、設備が動き始めたら実は買い手がいないとなると、設備は不良設備となります。投資をどんどん増やした後、作った設備が動いてお金を回収してくれるかどうかは後の話なのです。

おそらく日本や韓国も経験したことですが、高度成長のときに投資をしても、かなりの部分は経済が成長して行くことで回収できるはずです。ところが転換点においては、成長が続くと思って投資をしたものの成長がなく、作った設備が過剰となることが起こりうるのです。日本では1990年に転換点が起きました。過剰設備が一気に表面化しましたが、当時でも固定資本形成の割合は30%でした。

中国の経済成長を牽引する項目別のグラフを見ると、過去10年あまりの経済成長要因として、中国の本当の意味での需要である消費はGDP10%の半分もありません。圧倒的に多いのが投資と純輸出です。投資は作る時には需要になります。しかしその設備が動き出した時にどうなるか分からないということは先行きに不安を抱えた成長が続いてきたわけです。リーマンショック後の世界不況の時に、中国は4兆元という膨大な投資をして経済を押し上げました。このことで世界経済は一時的に救われましたが、中国は相当無理をして過剰投資をした可能性があります。

投資による成長がずっと続けば良いのですが、設備過剰が表面化してきています。特に、鉄鋼、エチレン、セメントなどの基幹産業です。世界の粗鋼生産を見ると、10年前には10億トンもなかったうちの中国のシェアは1割でした。それが今は、5割となっています。とんでもないスピードの粗鋼生産の成長があったことが分かります。日本の5倍以上の新幹線網をわずか5年ほどの間に作ってしまったように、非常に速いスピードで建設をするので、鉄の需要も高まりました。しかしここに来て規模もシェアも頭打ちとなっています。今後はこれまでほどの規模の投資は必要ではなく、中国は年間6億〜7億トンの粗鋼生産設備を持っていますが、もう設備を増やす必要はないのです。

こうした事情があるにも関わらず景気が低迷したことから、新たに2つの大規模製鉄所の設備を認可しましたが、ますます供給過剰になるかもしれません。そこで中国は国内で余った鉄を海外に売り始めました。そのおかげで世界の鉄鋼市況が下落し、日本の鉄鋼メーカーも大きなダメージを受けています。つまり中国の設備過剰により、今まで物を買ってくれていた中国が世界に対してデフレを輸出し始めているということが起こっているのです。

投資のかわりに消費をもっと増やすバランスの取れた成長を続ければこういうことはなかったのです。投資がこれ以上必要なくなり、伸び率がゼロになれば中国の経済成長率は今の半分の4%ほどに落ちてしまうので、今後必要なのは消費の成長スピードを高めることです。それには、消費をする人に消費をする力を与えることです。今後はもっと給料を増やし、消費が増えるという環境の下で成長を続けるように舵取りを切り替えないといけません。しかし、賃金の上昇はうまく行っておらず、中国経済の先行きは非常に厳しいと見ています。

講師紹介

ビジネス・ブレークスルー大学 オープンカレッジ

資産形成力養成講座 講師

武者リサーチ代表

ドイツ銀行グループアドバイザー

武者 陵司

http://www.ohmae.ac.jp/ex/asset/column/20120912_183824.html

中国経済の減速、労働市場で現れ始める (9/12) 中国の温家宝首相は、今年の中国経済は7.5%成長という目標を達成するペースにあると改めて述べた。

JBpress>海外>Financial Times [Financial Times]

ドラギ総裁独りではユーロは救えない

ECBの介入は時間稼ぎ、まだ残る解体リスク

2012年09月13日(Thu) Financial Times

(2012年9月12日付 英フィナンシャル・タイムズ紙)

ECBのマリオ・ドラギ総裁は、議論を呼ぶ国債購入策への同意を取りまとめた〔AFPBB News〕

国債を流通市場で無制限に買い入れるという欧州中央銀行(ECB)が先週下した決断は、必要であると同時に大胆なものだった。

ドイツの名高い中央銀行ドイツ連銀を率いるイェンス・バイトマン総裁が投じた重要だが唯一の反対票を抑えて、この議論を呼ぶ施策への同意を取りまとめたマリオ・ドラギ総裁は称賛に値する。

ソブリン債務危機がスペインとイタリアに及ぶ前にECBがこの手を打たなかったことは残念だ。だが、その遅れ自体は特に意外ではない。ユーロ圏の政策立案者によるこれまでの対応は、恐らく避けられないことだったのかもしれないが、小さすぎるし遅すぎたのだ。

今回の行動が小さすぎることもECBの落ち度ではない。ECBの狙いは、市場の圧力によりユーロ圏が崩壊するリスクを取り除くことにある。しかし、それはECB単独では成し得ない仕事だ。ユーロ圏の存続を確実にするのは政治判断だ。ECBはその結果に影響を及ぼせるだけで、決定することはできない。

ECBが挙げる国債購入の論理的根拠

「アウトライト・マネタリー・トランザクション(OMT)」という国債購入プログラムの論理的根拠は実に巧みにできている。ECBによれば、このプログラムの目的は苦境に陥った政府に資金を融通することではない。そうした効果は副産物にすぎないという。

先週の記者会見でドラギ総裁は次のように述べた。

「我々が目指しているのは、ECBの金融政策の単一性を維持すること、そしてECBの政策スタンスがユーロ圏の実体経済の隅々に適切に波及していくようにすることだ。OMTを実行すれば、ユーロの可逆性に対する投資家側の根拠なき不安感に特に端を発する、国債市場の深刻な歪みに対処できる」

ドラギ総裁はさらにこう続けた。「ユーロ圏の大部分は、いわゆる『悪い均衡』状態にある・・・したがって、こうした期待を『打破』するために・・・介入する理由は十分にある。こうした期待は、特定の国に限らず、ユーロ圏全体にかかわるものだ。この点から、ECBによる介入は正当化される」

この発言は、ロンドン・スクール・オブ・エコノミクス(LSE)に籍を置くベルギーの経済学者ポール・ド・グラウウェ氏による説得力のある主張をECBが遅まきながら受け入れたことを示している。

国際通貨基金(IMF)のスタッフは7月に公表したユーロ圏の「4条協議」の報告書で、この地域には、政策金利が低いにもかかわらず信用状況が極めてタイトになっている国があると指摘している。

その原因は、互いに絡み合うソブリン債務危機と銀行危機への認識がまちまちであることに加え、国境を越える融資が縮小したことに求められるという。銀行が自己資本の増強と自国での流動性の確保に取り組む一方、ECBに翌日物預金を預けているためだ。

その結果、今では「危機の影響が最も深刻な国々で、金融による景気の下支えが最も弱いという状況になっている」。このような厳しい状況は、今回の新しい政策の大きな根拠となる。

とはいえ、ECBは無条件に介入するわけではない。むしろ、対象となる国が特定の条件を満たした場合にしか介入しないつもりでいる。その条件を明確に定めるのはECBではない。ドラギ総裁は、この条件の本質を決定するのは各国政府、欧州連合(EU)、欧州委員会、およびIMFの責任だと述べている。

しかし、いったん合意されれば、この条件は尊重しなければならない。それがECBの要求だ。

国債購入の条件が目標達成に不利に働く理由

ECBはユーロ崩壊の脅威を取り除くつもりだと言っているが・・・〔AFPBB News〕

このように条件をつけることは、実によく理解できる。だがこのことは、新しいプログラムの目標達成には不利に作用するに違いない。

ECBはユーロ崩壊の脅威を取り除くつもりだと述べているが、その脅威が非常に差し迫っている時は別で、当然ながら、そうした脅威が非常に差し迫っている時とは、問題になっている国がプログラムの条件を満たせなくなる時にほかならないからだ。

投資家は、有権者が合意した条件の履行にこだわる意志のない政府を選挙で選ぶ可能性があることを承知している。そうなると、何が起きるのか? ECBはこの国の国債購入を停止するか(この場合、債券市場は崩壊する)、国債購入を継続するか(この場合、条件は破棄される)のどちらかの道を進むことになる。

後者の可能性の方が、現実となる見込みが高そうだ。ECBが購入を打ち切るのは難しいからだ。だが、購入の継続も悲惨な結果をもたらすかもしれない。

筆者の同僚のヴォルフガング・ミュンヒャウが最近のコラムで説明したように、戦後ドイツで最も尊敬されている機関であるドイツ連銀が国債購入プログラムに反対したことにも刺激され、多くのドイツ人は自分たちのお金に起きていることを嫌がっている。

重要な加盟国が合意された政策条件に背き、それでもECBが当該国の国債を買い続けた場合に、ドイツ国内で何が起きるかは想像に難くない。膨れ上がる怒りは、到底、ユーロの不可逆性への信頼を強めることにはならない。ドイツの政治家がどう対応することを決めるか、あるいは、どう対応することを許されるかは、誰にも分からない。

現時点では、ドイツ政府はそれなりにECBを支持している。だが、そうした支持は、どんな状況下でも持ち堪えるものではない。

端的に言えば、ドイツ連銀の反対を押し切って実施される条件付きの国債購入プログラムは、ユーロ圏を確実に不可逆的なものにすることができないのだ。

ECBが単独で成し得ること

では、ECBが単独でその信憑性を高め、ユーロ圏が存続できるようにする方法はあるだろうか?

その答えは、イエスでもあり、ノーでもある。

人々がユーロ圏の一員であることが明らかに関係者全員の利益になると考えたら、ユーロ圏の存続は今よりずっと確実になるだろう。そうした状況になるためには、赤字国には成長と雇用が必要だ。ECBは金融政策のアクセルをもっと強く踏み込むことで貢献できるはずだ。

何しろ、短期的な経済見通しは暗い。ECBはユーロ圏の実質経済成長率が今年はマイナス0.6%〜マイナス0.2%、2013年はマイナス0.4%〜プラス1.4%になると予想している。2012年第2四半期には、ユーロ圏の名目国内総生産(GDP)は、2008年第1四半期と比べ3.4%拡大していただけだった。

だが、悲しいかな、この問いに対する答えはノーでもある。というのは、より積極的な金融政策は、ECBがイタリア銀行(中央銀行)になりつつあるとのドイツの懸念を裏づけるからだ。

ECBにとって難しいのは、有意義で適切な政策措置が、ドイツ国内でハイパーインフレの破滅への悲惨な道のりを進む大きな一歩と見なされることだ。

そうである限り、ECBはユーロを不可逆的な通貨に見せることはできない。この事実は市場を蝕む。そうなると、ECBはより多くの国債購入を強いられ、政策の信頼性は一段と低下するだろう。

多少の時間を稼いだが、勝負に勝ったわけではない

政治状況を考えると、ECBはできることをやった。ドイツ憲法裁判所の決定とオランダの選挙の結果は助けになるかもしれない。だが、ユーロ解体のリスクを取り除くことはできない。

解体のリスクが消え去るためには、債務国の市民が信頼できる成長への道筋を見いだす一方、債権国の市民がお金をどぶに捨てているわけではないということを確信できなければならない。

ECBがやったことは、時間をいくらか稼ぐことだった。勝負に勝ったわけではない。

By Martin Wolf

http://jbpress.ismedia.jp/articles/-/36095

|

|

|

|

この記事を読んだ人はこんな記事も読んでいます(表示まで20秒程度時間がかかります。)

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。