http://www.asyura2.com/15/hasan104/msg/325.html

| Tweet |

中国株安に呼応して世界金融不安が急速に高まっている(写真はイメージ)

中国経済のフリーランチ、終わりの始まり 世界連鎖株安は中国の市場封鎖で下げ止まる

http://jbpress.ismedia.jp/articles/-/45735

2016.1.9 武者 陵司 JBpress

■(1)市場の反乱に市場規制・市場否定で対応する中国

悪循環再作動へ

中国で株と人民元の連鎖崩落が止まらない。上海、深セン市場は7%下落リミットとするサーキットブレーカーを1月4日に導入したが即日7%下落でブレーカー作動、3日後の7日には取引開始から30分後にブレーカー作動、終日取引停止になった。

中国株安に呼応して世界株式も新年に入り急落開始、世界金融不安が急速に高まっている。世界株安の要因としては北朝鮮の核実験、サウジとイランの国交断絶、ロシアトルコ間の緊張など地政学不安の高まりも指摘されているが、世界株安の主因は圧倒的に中国であろう。株式ととともに年初早々人民元安も進行している。

オフショア市場の下落に先導される形で、当局の管轄下にあるオンショア相場も下落、当局の介入はあるものの、人民元の先安観が強まっている。

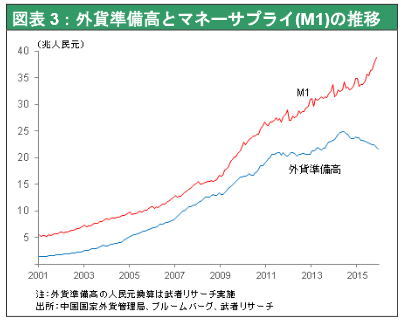

また2014年6月にピークを付けた外貨準備高の減少傾向には歯止めかからずむしろ加速、2015年12月は過去最高の単月で1079億ドルの減少になった。中国の最近の経常黒字は月平均200億ドル程度なので、差し引き月間1300億ドル程度の純資金流出が起きているのである。(1)中国人による対外直接投資の増加、(2)外国人による対中投資の回収、(3)中国人の対外資本逃避、等が考えられるが、中心は(2)と(3)、つまり急速に中国から資本が逃げ始めているのである。

改善しない中国経済失速症状

株安(資産価格下落)、通貨安、資本流出はまさしく1997年のアジア通貨危機を引き起した3点セットである。中国の金融不安の悪循環を放置すれば1997年アジア通貨危機の再現の可能性が高まっていく。

本来なら経済成長率を高め株式や通貨価値に対する信任を回復することで市場を崩そうとする投機筋に対抗するべきなのであるが、今の中国経済は相次ぐ金融緩和と財政出動にもかかわらず、経済成長復元の兆しは全く現われていない。鉄道貨物輸送量、粗鋼生産量、電力消費量、輸出・輸入などミクロデータは軒並み前年水準を下回っている。また景気対策の効果が期待される不動産開発投資や鉄道投資も昨年末前年比マイナスに陥った。経済失速が止まらないとすれば、株安(資産価格下落)、通貨安、資本流出の悪循環に弾みがつかざるを得ない。

しかし中国にとってはバブル崩壊、金融危機勃発といった事態は直ちに共産党の専制支配体制危機に結び付くので、絶対許容できない。

残る危機回避策は市場の価格決定機能の歪曲、株の売り禁止、固定相場復帰となると残された唯一の手段は、市場機能の否定ということしかなくなる。

中国政府は年初来の株価急落に対応して昨年導入されいったん解除した上場企業の大株主による株式売却禁止を再度復活させるなど、市場価格立て直しのために強権介入を強めている。また投機筋のターゲットとされやすいサーキットブレーカーの発動を見合わせることも決めた。昨年の株価急落後には売りを推奨した証券会社社員や投資家、ジャーナリストを公安警察が喚問するなど情報統制が打ち出されたが、それらは一層強化されるだろう。

為替面でも固定為替制復活とクロスボーダーの資本取引のより厳しい規制を打ち出すのではないか。

昨年9月に打ち出された実質的先物売り禁止措置は今や効力はない。資本流出と元安を食い止めるには、強権の発動が不可避となるだろう。それは1997年アジア通貨危機の際にマハティール首相率いるマレーシアがとった手段である。マレーシアはIMFの支援勧告を無視し通貨の大幅切り下げとそこでの固定化、資本流出規制(海外投資家の資産売却代金の海外送付の禁止、出国する資本に対する課税)を行い、為替投機を鎮静化した。

今の中国にはクロスボーダー資本移動の禁止と人民元の釘づけ、株式取引の事実上の禁止などしかしか対応策は残されていないように見える。そうなれば株式と人民元売り投機は道を断たれ、世界金融市場の不安の連鎖は遮断され、世界株式底入れに向かうと期待できる。1997年のアジア通貨危機の再現は回避されるだろう。しかしこれらの措置は極論すれば市場の事実上の閉鎖である。

かくして中国が推し進めてきた社会主義市場経済と言う矛盾(市場経済の都合のいいところだけをチェリーピックするフリーランチ)は、市場の側面が否定されていくことで社会主義(統制経済)に帰結していくことになる。それは世界が望む市場主義への改革とは全く逆行するものである。しかしそれ以外解決策はない、というところまで追い込まれていくのではないか。

■(2) 金融鎖国は中国にとって両刃の剣

中国のアキレス腱は巨額の対外資金依存

市場の否定は当面の危機回避には有効だが、それは中国経済をさらに困難化する。市場経由の資金調達が困難になり、それは中国経済の命取りになりかねない。これまでの中国経済繁栄の最大の鍵が中国への国際資本の集中だったからである。

中国の経済発展には新興国のキャッチアップ過程で特徴的な(日本や韓国にも存在した)フリーランチが、特に強かったという特質がある。フリーランチは技術獲得、市場アクセスとともに、特に資本取得において顕著であった。世界の余剰資本がこぞって対中投資・融資となって中国に向かい、中国で巨額の外貨準備が形成された。しかし金融鎖国は中国の国際資本調達の道を閉ざすのである。

中国による高経済成長をけん引した投資は巨額の外貨流入、対外借り入れによって賄われた。対外借入資金の増加が外貨準備の急増をもたらし、それを裏づけとしてなされたマネーの供給が空前の投資を可能にしたと言える。中国の中央銀行である人民銀行の総資産に占める外貨資産は8割に上っていることがそれを如実に示している。対外金融力の象徴とされている外貨準備高も実は過半が他国資本に依存したものであるとすれば、中国の対外金融力は相当に脆弱であると言わねばなるまい。

借金依存の中国外貨準備、ひっ迫する外貨事情

これまでもレポートしてきたことであるが、外貨準備高の性格が日本と中国ではまるで違うことを知らなければならない。

外貨準備高とは対外決済や為替市場の安定のために当局が保有する外貨資産である。日本の定義では日銀と財務省が保有する外貨の総額で、その大半はかつての外貨介入によって取得されたものであり、その源泉は全てが過去の経常黒字にある。また2015年11月末残高1.23兆ドルであり、その87%の1.07兆ドルが外国証券、大半は米国債となっている。

それに対して中国の外貨準備高の源泉は、過去の経常黒字の積み上がりに加えて、海外からの借り入れが大きく寄与していると考えられる。中国は民間や外資企業の外貨保有を厳しく管理しているため貿易収入や対外借り入れなどによって取得した外貨の大半は中央銀行に預託され、その預託額が外貨準備にカウントされていると考えられるのである。

だから日本の対外総資産額に対する外貨準備高の比率は16%に過ぎないが、中国の対外総資産額に占める外貨準備高の比率は61%と異常に高いのである。

日本の外貨準備はひも付きのない自由な資金だが、中国の外貨準備の過半は多大なる債務を負っている資金、つまり他国資本なのであり、介入には投入できない。ゆえに中国に投融資している華僑系の膨大な資本が回収に転じ始めたら、上げ底の過大表示されている外貨準備高では到底足りなくなるという事態もあり得るのである。詳しくはリンク先の「図表4 中国の対外資産負債残高推移」を参照されたい。

(*)本記事は、武者リサーチのレポート「ストラテジーブレティン」より「第154号(2016年1月8日)」を転載したものです。

(*)投資対象および銘柄の選択、売買価格などの投資にかかる最終決定は、必ずご自身の判断でなさるようにお願いします。本記事の情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民104掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。