http://www.asyura2.com/15/hasan104/msg/452.html

| Tweet |

中年破綻の最有力は「高学歴・高年収&共働き」の世帯

http://zasshi.news.yahoo.co.jp/article?a=20160114-00017126-president-bus_all

プレジデント 1月14日(木)8時45分配信

■高収入者は「身の丈に合わない」生活を送る

もちろん老後破産は避けたいが、中年破綻はもっと避けたい。

40、50代の働き盛りの世帯で破綻する家計というと、無駄遣いをしがちだったり、家計簿をつけていなかったり、ちゃんと家計管理ができていない場合を思い浮かべることが多い。

しかし、どちらかといえば節約志向で、家計管理をきちんとしている場合でも、破綻はあり得る。もともと年収が低かったり、収入に対して教育費や住宅ローン・住居費の割合が高かったりすると、何らかの事情によって収入が途絶えると、困窮してしまう可能性が高いのだ(前回の記事 http://president.jp/articles/-/17057 で触れたように、(1)世帯主や家族の急病、(2)親の介護による離職、(3)リストラなどで収入が激減もしくは0円になるようなケース)。

また年収が高い場合でも、中年破綻は無縁ではない。

収入が多いと、支出もそれなりに多くなるものだ。家族や友人、周囲へのプライドや見栄などから、つい身の丈に合わない生活を送ってしまいがちなのである。

FP相談などで家計収支を見ると、毎月マイナスなのだが、なんとか生活できているという人は少なくない。ボーナスを充当したり、貯蓄を取り崩したり。要するに、毎月の支出が収入を上回っていても、経常的な収入があれば、クレジットカードによる買い物やローンやキャッシングもあまり気にせずにしてしまっているのが破綻しがちな家計の典型だ。

例えば、こんなケースだ。

夫婦共働きで世帯年収が高い時点を基準に、予算以上の住宅ローンを組んだ。しかし、その直後に妻が妊娠。出産前に離職して収入が1人分減り、キャッシュフローが回らなくなって……、歯車は狂い始める。

さらに、家計が悪化の一途を辿っているにもかかわらず、学歴や収入が高いと、妙なプライドが邪魔をして自分たちが置かれた現実に向き合うことができないケースも少なくない。その点では、年収が高い人ほど「中年破綻」するリスクは高いといえるかもしれない。

■年収1000万円以上でも1割は「金融資産0円」

前回の記事で触れたAさん(45歳・都内の上場企業勤務)は、1000万円の金融資産を持っていたものの、がん治療・再発などにより数年で底をついてしまった。資産があっても破綻したのだ。ところが、40代、50代のなかには、子どもの教育費や住宅ローンの負担から、十分な貯蓄ができていない家計も少なくない。

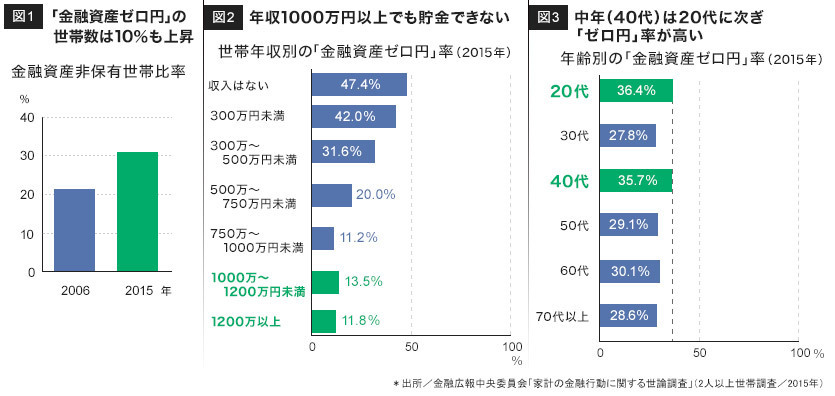

金融広報中央委員会が発表した調査によると、金融資産がない世帯(2人以上世帯)は、全体の3割以上を占める(図表1参照)。

なお、この場合の金融資産とは、「定期性預金・普通預金等の区分にかかわらず、運用の為または将来に備えて蓄えている部分」(*)ということなので、まさに、将来何かあったときのための資金があるかどうかなのだ。

*ただし以下の資産は除く。(1)商・工業や農・林・漁業等の事業のために保有している金融資産(2)土地・住宅・貴金属等の実物資産、現金、預貯金で日常的な出し入れ・引き落としに備えている部分/出所:金融広報中央委員会「家計の金融行動に関する世論調査」2015年より一部引用

年間収入別にみると、「金融資産がない」と回答したのは、「収入がない世帯」の場合は半数近く、「300万円未満」の場合も4割以上だ。年収が少ない分、なかなか貯蓄に回せない状況は推測できる。

しかしながら、年収1000万円以上あっても金融資産がないと回答している世帯が1割以上もいるのには驚かされる。年収が高くても、必ずしも貯蓄できているとは限らないということだ(図表2参照)。

さらに年齢別に、「金融資産がない」率を見ていくと(図表3参照)、特に40代(35.7%)が20代(36.4%)に次いで高い割合となっているのが気になる。30代は、前年と比べると明らかに改善されている点(前回43.2%→今回27.8%)が、不思議だが興味深い。

■中年破綻しないための鉄の掟3カ条

さて、そんな中年破綻を防ぐためには、次の3カ条を提案したい。

(1)今の家計の収支決算をして、現状を把握すること

(2)将来のリスクに対してシミュレーションしてみること

(3)セーフティーネットは複数準備しておくこと

まずは、(1)。今の家計の収支決算をしてみて、現状を把握するのが第一だ。例えば、

・ 毎月の生活にどれくらいお金がかかっているのか

・ 住宅ローンがどれだけ残っているのか

・ 今どんな生命保険に加入しているのか

・ 年間どれくらい貯蓄できているのか

など収支決算をしてみて、黄色信号の状態なら、すぐに改善できないか住宅ローンや教育費、生命保険の見直しなど固定費を中心にチェックしてみよう。

次は(2)。リストラ・病気・事故・災害・介護など、家族のだれかに何らかのアクシデントがあった場合、ヒト・カネ・モノの動きにどういった変化が生じるかをシミュレーションしてみることも大切だ。例えば、

・ 家事や育児を担うパート勤務の妻が病気になった場合、どのくらい収入が減り、だれが代わりに家事や育児をするのか

・ 代わりがいないのであれば業者などへの代行費用としてどれくらい必要なのか

・ 使える公的制度は何か

などである。

最後は(3)だ。

(1)(2)のようにシミュレーションしてみると、自己防衛策として貯蓄をもっと増やそうとか、民間保険を活用しようとか、キャリアアップして収入を増やそうなどのプランが出てくるだろう。その場合でも、セーフティーネットは、1つだけでなく複数準備しておくことだ。

おそらくこんな風に、あれこれ将来のことを考えだすと心配でキリがないという人もいるだろう。しかし、不安だから考えたくない、と逃げてばかりでは本当に窮地に立たされたときに後悔するのはあなただ。

中年破綻・老後破綻をしてしまった人たちは、みな怠惰な生活をしていたわけではない。まさか自分にこんな災難が降りかかり、生活が一変すると思っていなかった。

そうならないためにも、備えるときには最悪な事態を想定して準備し、あとは最善の状態をイメージしながら毎日を送ることをお勧めしたい。

ファイナンシャルプランナー 黒田尚子=文

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民104掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。