http://www.asyura2.com/15/hasan104/msg/474.html

| Tweet |

小手先の高ROEや高収益経営が企業を滅ぼす…短期投資家や金融機関を喜ばせるだけ

http://biz-journal.jp/2016/01/post_13301.html

2016.01.15 文=手島直樹/小樽商科大学ビジネススクール准教授 Business Journal

■ファイナンスは経営のツールに過ぎない

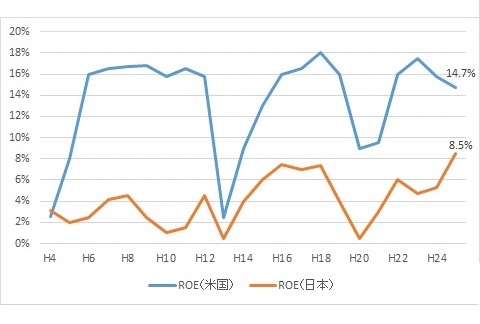

図表1:日米企業のROEの推移

筆者は、北海道にある小樽商科大学ビジネススクールでコーポレートファイナンスを教えています。もともとは大学教員ではなく、アクセンチュアや日産自動車に勤務し、2008年に経営コンサルタントとして独立し、2015年の4月から大学教員となりました。経歴に金融機関勤務の経験がなく、経営コンサルティングや事業会社での経験が長いことが原因と思われますが、ファイナンスを経営の視点から考えるというのが筆者のスタンスです。

具体的にいうと、経営に役に立つのであればファイナンスをツールとして活用すればよく、逆に特に役立つこともないならば、ファイナンスについて気にすることはないという考えです。ファイナンスを活用して何かエキサイティングなことをしようとはまったく考えません。

しかし最近では、筆者が「ROE(自己資本利益率:後述参照)包囲網」と呼ぶ伊藤レポート、JPX日経インデックス400、コーポレートガバナンスコード、そして議決権行使助言会社などの影響だと思われますが、ROEを改善するためにファイナンスを「いじくる」企業が増えている気がしてなりません。

■キャッシュフローの持続的な拡大こそ企業が目指すべきゴール

筆者は、以前からこのような危惧を持っており、12年9月に『まだ「ファイナンス理論」を使いますか?−MBA依存症が企業価値を壊す』、そして15年9月に『ROEが奪う競争力−「ファイナンス理論」の誤解が経営を壊す』(共に日本経済新聞出版社刊)という本を上梓しました。どちらの本の結論も、ファイナンスに頭を悩ます時間があるのならば、本業が生み出すキャッシュフローを最大化せよ、という当たり前のものです。

企業価値は、企業が将来生み出すと期待されるキャッシュフローをそのリスクを適切に反映する割引率、つまり資本コストで現時点に割り戻した現在価値の合計額であることを考えれば、この結論は当たり前です。キャッシュフローを持続的に増やすことができれば、その結果としてROEは改善しますし、資本コストは安心感から減少するものなのです。

昨今の議論は、ROEや資本コストといった経営の結果であるべきものを目的と履き違えているところにリスクが潜んでいます。今後、「ROE包囲網」の影響により、高ROEで低資本コストの日本企業が増えることになるでしょうが、本来の目的であるキャッシュフローの拡大による企業価値の創造が伴うのかどうかには疑問があります。

ファイナンスの怖さは、高ROEも低資本コストも工夫次第で簡単に「つくれる」こと、そしてその工夫が経営に副作用を及ぼしかねないことです。財務数値はよいのだが、資本が減りリスクが取りにくくなるなど、企業価値創造が困難になる企業が増える可能性も否めません。筆者はこのようなROEの“改善”を「悪いROE」と呼んでいます。つまり、表面上のROE改善です。

一方、キャッシュフローの拡大による企業価値の創造を伴うROE改善を「良いROE」と呼んでいます。いうまでもありませんが、企業は「良いROE」を目指すべきなのです。では、次にROEについて詳しくみていきましょう。

■ROEを3つに分解する

ROEは当期純利益を自己資本で割ることにより算出されます。つまり、自己資本に対してどれだけの利益を生み出したのかという資本効率性の指標ということです。ですから、高ROEを投資家が求めるのは当然なことです。また、ROEはデュポン・システムという公式でも算出することができます。この公式では、ROEを以下のように3つの要素に分解するため、より詳細な分析が可能となります。

・ROE=売上高純利益率(当期純利益÷売上高)×総資産回転率(売上高÷総資産)×財務レバレッジ(総資産÷自己資本)

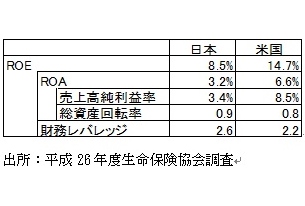

デュポン・システムによれば、利益率が高く、資産を効率的に活用して売り上げにつなげ、そして負債比率が高い企業のROEが高くなります。日本企業が米国企業と比較してROEが低いというのは、図表1が示す通りですが、その原因はデュポン・システムで明らかになります。

図表2が示す通り、日米企業を比較すると、日本企業の売上高純利益率が米国企業の半分以下であることがわかります。総資産回転率と財務レバレッジに関しては、日本企業が米国企業を上回っていますが、売上高純利益率にこれだけのギャップが存在すると、資産を売却して総資産回転率を改善したり、負債比率を高めて財務レバレッジを上昇させたりすることで、このギャップをカバーすることは簡単なことではありません。

実際、過去のデータを分析すると、ROEと営業利益率(営業利益÷売上高)の相関が非常に高く、利益率がROEに与えるインパクトが大きいことがわかります。結局のところ、本業が高い利益を生み出せば、その結果としてROEは高まるということなのです。資産売却にも負債額にもさすがに限度があるため、利益率の改善が伴わなければ、所詮一過性のROE改善に過ぎません。

図表2:日米企業のROEの比較

■競争優位性を磨き差別化するのが利益率向上の最善策

結局のところ、持続的にROEを改善するためには、本業の利益率を高めるために地道に努力をするしかないのです。経営者や社員が雇われているのはそのためです。では、どうすればよいのか。競合他社に対する競争優位性を磨き差別化し続けるしかありません。もっと簡単にいえば、お客様が喜んでプレミアムを支払いたくなるような商品やサービスを生み出し続けることです。アップルや富士重工業などが典型例でしょう。

そもそも高ROE企業のなかで、似たり寄ったりの商品やサービスで勝負している企業はありません。競争優位性の欠如という根本的な問題を解決せずに、多額の手許現金を株主還元としてばら撒いたり、リキャップCBで資本を減らしたりしたところで、ごまかしにすぎないのです。せいぜい短期的な投資家や金融機関を喜ばせるだけでしょう。

ROE改善の本丸は、本業の利益率だと認識し、明日から地道に努力しましょう。そのためには、当期純利益を減らす要因にはなりますが、持続的な投資が不可欠です。株主還元に手許資金を大盤振る舞いしている場合ではありません。

次回は当期純利益というROEの分子であり、非常に投資家に注目される利益指標について批判的に考えていきます。

(文=手島直樹/小樽商科大学ビジネススクール准教授)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民104掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。