http://www.asyura2.com/16/hasan105/msg/494.html

| Tweet |

住宅ローン、その選び方は危険!総支払額で大損のおそれも…低い金利・手数料の罠

http://biz-journal.jp/2016/02/post_13773.html

2016.02.13 文=山下和之/住宅ジャーナリスト Business Journal

■金利以外の要素にも目を向ける必要がある

「住宅ローンの金利が低いので申し込んだら、当初の融資手数料がべらぼうに高いことがわかってやめた」「反対に融資手数料が安いと思ったら、金利が高くて結果的に損しそうで迷っている」――そんな困惑の声があります。

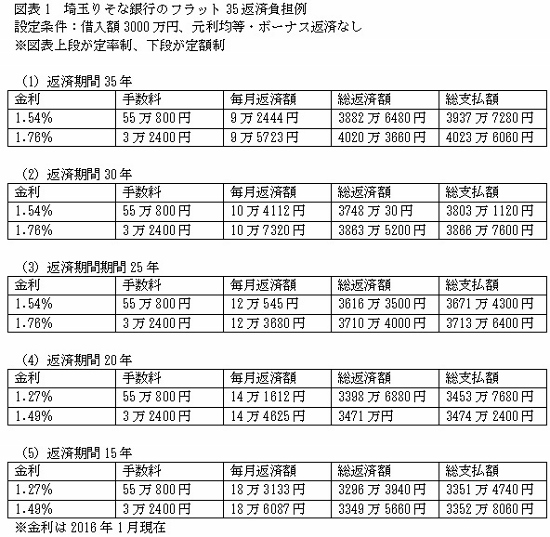

住宅金融支援機構と民間機関が提携して実施されている住宅ローンの「フラット35」には、融資手数料の「定率制」と「定額制」があります。定率制は、借入額の2%前後など、借入額に一定割合を掛けた金額が手数料になり、定額制は3万2400円、5万4000円など、借入額にかかわらず金額が決まっています。

■金利が低い「定率制」と手数料が安い「定額制」

両者の違いをひとくちでいうと、定率制は当初の手数料が高いけれど、その分金利が低く、定額制は当初の手数料は安いけれど、その分金利が高い――ということになります。

たとえば、大手金融機関のなかでは比較的金利が低いりそな銀行の2016年1月の金利をみると、35年返済の場合、定率制が1.54%で、定額制が1.76%です。これだけみれば、定率制の1.54%がトクだと感じますが、定率制の手数料は借入額×1.836%。借入額3000万円だと55万800円の負担になります。それに対して、定額制は借入額にかかわらず一律3万2400円ですみます。利用者からすれば、以下のどちらかの選択になります。

・多少手数料が高くても、金利が低くて毎月の返済額が少なくなる定率制

・多少金利が高くなっても、当初の手数料負担が少ない定額制

実際の総負担を考えた場合、どちらがトクなのでしょうか。いくつかシミュレーションしてみましょう。

■返済期間が長いほど定率制が有利になる

まず、35年返済でみると、図表1の(1)にあるように、定率制の金利は1.54%で、毎月の返済額は9万2444円。対して、定額制の金利は1.79%に上がり、返済額は9万5723円になり、月額3000円近い増額です。一方、当初の手数料は定額制なら3万2400円ですが、定率制だと55万800円になります。

どちらがトクなのか悩ましいところですが、35年間の返済額に当初の手数料を加えた総支払額でみてみましょう。

その結果、定率制は約3938万円に対して、定額制は約4024万円と定率制のほうが86万円ほど少ないことがわかります。返済期間が長いと金利の低さが効いてきて、定率制のほうが当初の手数料が高くても、総支払額で有利になるわけです。

■返済期間が短いと両者の差はほとんどなくなる

しかし、返済期間が短くなると、この差はしだいに小さくなってきます。図表1の(2)の返済期間30年では、両者の差は64万円に縮小。25年返済、20年返済とさらに差は小さくなって、15年返済では定率制の総支払額約3351万円に対して、定額制は約3353万円。その差は1万円強に過ぎません。

これぐらいの差であれば、返済額が若干多くなるにしても、定額制を利用して手元にお金を残しておくほうが安心かもしれません。手数料の差は52万円ほどですから、当初の手元資金のやりくりの厳しい人にとっては、そのほうがメリットは大きいのではないでしょうか。

なお、フラット35は原則的に返済期間15年以上ですが、高齢者など例外的に10年返済も可能であり、そうなると定額制の総支払額のほうが少なくなります。

■返済期間中の運用利益を考えれば定額制も

注意しておく必要があるのが、上記の試算はあくまでも住宅ローン完済までの総支払額の差にすぎないという点です。

たとえば、定額制は定率制に比べて当初の手数料が50万円ほど少なくてすむのですから、それを手元に残しておけます。万一のときにも何かと安心ですし、上手に運用すれば、むしろ結果的にトクになるという考え方もできます。

図表2をご覧ください。これは50万円を定期預金などに預けて複利計算で運用したときの運用期間・利回り別の受取額の一覧です。利回り1%では35年間預けても約67万円にしかなりません。これだと、総支払額が86万円ほど少なくなる「定率制」のほうがやはりかなり有利といっていいでしょう。

しかし、いつまでも今のような低金利が続くとは限りません。仮に利回りが3%になれば、50万円の元金は15年で約74万円に増えます。15年返済だと総支払額の差はほとんどなくなるので、定額制を選択して手元に資金を残して運用したほうが有利になるでしょう。

■目先の金利だけにとらわれないで判断する

金利情勢次第、あるいは運用力次第では手元に資金を残して運用できる定額制のほうが有利になる可能性もあるということです。また、手元にまとまったお金を残しておける安心感も小さくないはずです。一見矛盾しているように感じるかもしれませんが、金利の高いローンのほうがトクというケースもあり得るわけです。

フラット35の利用に当たっては、目先の金利だけではなく当初の事務手数料まで加えて、どちらがいいのか総合的に判断する必要があるでしょう。

(文=山下和之/住宅ジャーナリスト)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民105掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。