http://www.asyura2.com/16/hasan106/msg/667.html

| Tweet |

住宅取得チャンスの今、「ローンに一生縛られる」は嘘!完済まで平均たった14年

http://biz-journal.jp/2016/03/post_14311.html

2016.03.20 文=山下和之/住宅ジャーナリスト Business Journal

マイナス金利のおかげで、住宅ローン金利が大幅に低下しています。マイホーム取得の大きなチャンスですが、なかには「一生住宅ローンに追われるのはたまらない」「ほんとうにずっと払い続けられるだろうか」などとためらう人がいるかもしれません。そんな皆さんに、少しばかり安心材料になりそうなデータがあります。

■3人に1人は10年以内に完済している!

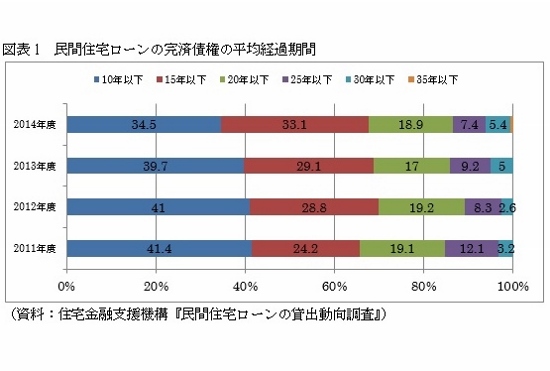

何はともあれ、図表1をご覧ください。これは、住宅金融支援機構が民間金融機関を対象に実施した調査のなかから、金融機関が融資した住宅ローンが何年で完済されているかを調べたものです。

2014年度の調査では、「10年以下」が34.5%とトップ。なんと3人に1人以上は10年以内に住宅ローンの返済を終えているのです。2位は「15年以下」の33.1%ですから、10年以下と合わせると、3人に2人までは15年以内に完済している計算です。もちろん、なかには「30年以下」(5.4%)、「35年以下」(0.7%)の人もいますが、その割合は合計しても6.1%にすぎません。

■完済までの期間は平均でも14.4年

この完済までの経過期間は単純平均すると14.4年だそうです。過去の平均をみても、11年度が14.2年、12年度13.7年、13年度14.3年と14年前後で推移しています。これをみると、「住宅ローンは一生ついて回る」というのは誤った思い込み、先入観にすぎないことがわかります。35歳で住宅ローンを組んだとしても、平均の14年なら49歳で返済は終了します。50代からは安心して老後の備えなどに取り組むことができそうです。

住宅ローンを必要以上に深刻に受け止める必要はありません。後先考えずにローンを組むのはどうかと思いますが、きちんと計画を立てて利用すれば、住宅ローンは決して怖くないのではないでしょうか。

■可能な限り短い返済期間にしておく

ただ、そうはいっても住宅ローン利用に当たっては、慎重な計画を立てる必要があるのはいうまでもありません。自分たちの収入に合わせて返済可能額をはじき出して、そこから借入可能額を計算、安全な返済計画を立てましょう。その上で、できるだけ返済期間を短くしておくのが安心。無理な返済計画はお勧めできませんが、最低でもリタイアするまでには返済を終えることができるようにしておきましょう。

40歳の人で、65歳まで働けるという自信があれば25年返済までということです。金融機関の規定では、返済期間は「完済時年齢満80歳未満までの範囲で最長35年まで」とするところが多く、40歳なら最長35年が可能ですが、それはどうでしょうか。リタイア後の年金生活のなかで返済を続けるのは簡単ではないでしょう。

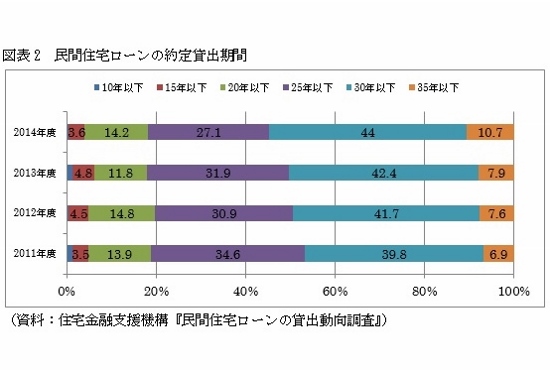

■借入時の貸出期間の平均は25.7年

実際、住宅金融支援機構の調査によると、図表2にあるように借入時の貸出期間は、「30年以下」が44%と最も多く、次いで「25年以下」の27.1%となっています。「35年以下」は10.7%とさほど多くはありません。平均すると25.7年だそうです。35年まで可能であるにしても、年齢などを考慮しながら、できるだけ早く返済を終えられるように考えながら資金計画を立てる人が多いのではないでしょうか。

■低金利を利用して返済期間をできるだけ短くする

その点、現在は史上最低の金利水準が続いていますから、返済期間を短くするチャンスです。たとえば、借入額3000万円、金利2%だと、35年返済の毎月返済額は9万9378円です。これが、金利1%になれば8万4685円に減少します。1万円以上の減額ですから、かなり余裕ができます。

でも、ラクをする発想だけではなく、2%のときと同じ10万円弱の返済で返済期間を短くする方法を考えてはどうでしょうか。

たとえば、35年返済を30年返済にしても毎月返済額は9万6491円と、金利2%の35年返済より少なくなります。そこで、さらに1年短くして29年返済なら9万9345円で、金利2%の35年返済とほぼ同じ水準。金利が1%低下すれば、同じ返済額でも返済期間を6年も短くできるのです。

■借入後も繰り上げ返済で期間を短縮する

借り入れた後も、安心せずにできるだけ貯蓄を進めて、一定金額が貯まれば住宅ローンの繰り上げ返済を行いましょう。

みてきたように、当初の借入期間の平均が25.7年で、実際の完済までの平均経過年数が14.4年ですから、多くの人が一括繰り上げ返済、一部繰り上げ返済などで返済期間を短縮しているようです。

なかには、コツコツと貯蓄を進めて一部繰り上げ返済を繰り返し、結果的に当初の借入期間より10年早く完済できたという人もいるでしょう。

皆さんも過度に住宅ローンを恐れずに、マイナス金利下の超低金利を上手に活用して、マイホームを手に入れる道を考えてはどうでしょうか。

(文=山下和之/住宅ジャーナリスト)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民106掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。