http://www.asyura2.com/16/hasan108/msg/870.html

| Tweet |

25年前は586万円もお得だった! 今さら個人年金の加入はあり?

http://diamond.jp/articles/-/91632

2016年5月23日 深田晶恵 ダイヤモンド・オンライン

消費税増税、社会保険の負担増、教育費の高騰などで貯金が少ない40代、50代。今の日本人の平均寿命は83歳で、60歳定年から平均で23年もある。老後年収200万円で20年以上安心して暮らすためには、老後のお金の現状を知っておくべきである。

ダイヤモンド・オンラインでも人気の連載「40代から備えたい 老後のお金クライシス」を書いている深田晶恵さんが、『定年までにやるべき「お金」のこと』という本を上梓。この内容をベースに、お金に不安がある人たちに役立つコンテンツを紹介していく。

■25年前は586万円もお得だった…

今さら個人年金の加入はあり?

「老後の準備」を考え始めると、気になるのが民間の個人年金保険だろう。私も40代の人から「やはり、個人年金に加入すべきですか?」と尋ねられることが多い。

その「やはり」という枕詞から、個人年金にかなり良いイメージを持っていることがうかがえる。

なぜ個人年金に入ろうと思うのかを聞いてみると、「銀行預金に比べて金利が高そう」「これさえ入っておけば老後は安心という気がする」というのがおもな理由のようだ。おそらく、多くの人の頭の中には「個人年金」=「老後の安心」という図式が定着しているのだろう。

しかし、今から個人年金に加入するのは勧められない。それは、個人年金のような貯蓄型保険は契約時の金利状況によって運用率(予定利率)が決まるため、現在のような超低金利のときの加入は不利になるからだ。

バブルで高金利だった時代には、個人年金は老後資金作りの商品として確かに有利だった。だが、バブル当時に加入した場合と2015年に加入した場合を比較すると、商品の魅力がまったくなくなっていることがよくわかる。

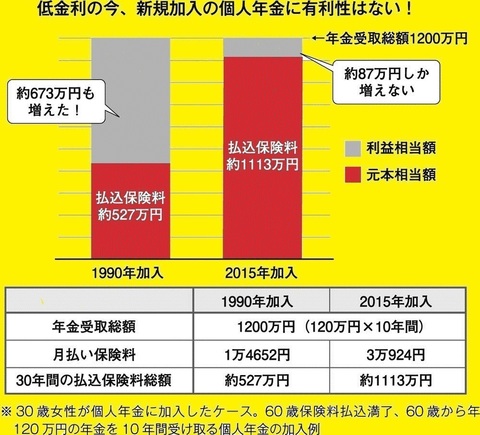

下記の図は、30歳の女性が個人年金保険に加入して60歳で保険料の払い込みを終え、60歳から年120万円の年金を10年間受けとる個人年金に加入した場合の保険料を比較したものだ。

受けとる年金額は同じなのに、月々の保険料は1990年加入なら1万4652円、2015年加入だと3万924円。なんと保険料が2倍以上になっている。

年金受取総額1200万円に対して30年間で払う保険料は、1990年加入なら約527万円で済んだのに、2015年加入だと約1113万円にもなる。つまり、支払う差額は約586万円にもなるのだ。

■「返戻率」にだまされるな!

実は預金と変わらない利回り

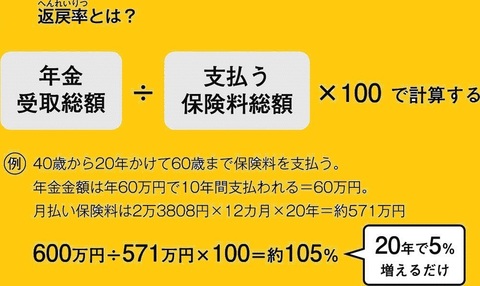

個人年金に限らず、低金利下では貯蓄型保険は金融商品として魅力がない。しかし、保険会社が「返戻率」や「戻り率」というわかりにくい指標を使っているためにそのことが見えにくくなっているようだ。返戻率とは「払った保険料に対して何パーセント受け取れるのか」を表すもの。具体例で見てみよう。

たとえば40歳男性が2015年にある個人年金に加入し、60歳まで20年間にわたり保険料を払い込んで、60歳から年金を受け取るとする。年金額は年60万円、受取期間は10年間で、受取総額は600万円になる。月払い保険料は2万3808円なので、払い込み総額は約571万円だ。

このとき、返戻率は「年金受取総額600万円÷支払う保険料総額571万円×100」で計算し、約105%となる。さて、この数字はどう見えるだろうか?

多くの人は「5%も増えるなら預金より有利そうだ」と答えるが、これは大きな間違いだ。「1年間で5%増える」なら有利といえるが、「20年間で5%」は預金に比べて有利とは言えない。「〇%」という数字を前に「有利か不利か」を考えるときは、必ず「期間」を考慮しなければならないのだ。

このケースで「毎月の保険料を20年間積立貯蓄した」と考えて積立利率を計算すると、利率は5%に過ぎない(60歳時の年金原資は約576万円)。貯蓄型保険の場合、加入時の利率はずっと固定されるため、この年金保険は「向こう20年間、0.1%の固定金利で積み立てる」金融商品ということになる。

足元の銀行の積立定期預金金利と比べればまだ利回りは高いが、20年もの間には金利が上昇する局面もあると考えるのが自然であり、将来的には個人年金のほうが不利になる可能性が高いと言える。

さらに日銀のマイナス金利実施の影響で、貯蓄型保険の予定利率は4月以降一段と低下傾向にある。予定利率の低下は保険料値上げを意味するので、貯蓄型保険の魅力はほぼなくなったのである。

■返戻率は同じ商品を比較するときに

使うと便利!

貯蓄型保険の返戻率は、加入条件が同じ商品を並べて比較するのには便利だ。たとえば、まったく同じ条件で保険会社各社の個人年金に加入した場合にどれがおトクかを調べたいなら、返戻率があるとわかりやすい。

だが、返戻率が示すのは同種の商品どうしの相対的なおトク度だけだ。「期間」の概念がない返戻率という指標は、金融商品としての有利性を表すものではないことを覚えておこう。

■保険料の控除はたいしたことがない

ちなみに、「個人年金保険は勧めない」と言うと「保険の予定利率は低いが、保険料控除で税金が安くなるから利回りはアップするのでは」と聞かれることがある。

だが、個人年金保険料控除は最大で年4万円だ。保険料を月1万円、年間12万円払ったとしても、控除の対象となるのは4万円までで、残り8万円は切り捨てられる。住民税は、控除は最大で年2万8000円と、さらに切り捨て分が多くなる。利回りアップを期待するほど、節税の効果は大きくないと言える。また、個人年金は途中で解約すると元本割れになる点にも注意が必要だ。現在のように予定利率がかなり低いときに契約すると、「年金受取開始の数年前までに途中で解約すれば元本割れ」という商品が多い。

40歳を過ぎて個人年金に加入すると、保険料払込期間が20年程度と短くなるため、20代や30代で入るのに比べて毎月払う保険料は高くなりがちだ。

契約当初は払い続けるつもりでも、子どもの教育費負担が増す頃になると、個人年金の保険料が重荷となって毎月の家計が赤字に転落するケースが少なくない。「払い続けられないから」と途中で解約すれば、元本割れになってしまう。これでは、「入れば安心な商品」とはとても言えないということをきちんと認識すべきだろう。

深田晶恵(ふかた・あきえ)

株式会社生活設計塾クルー 取締役。

ファイナンシャルプランナー(CFP)、(株)生活設計塾クルー取締役。1967年北海道生まれ。外資系電器メーカー勤務を経て96年にFPに転身。現在は、特定の金融機関に属さない独立系FP会社である「生活設計塾クルー」のメンバーとして、個人向けコンサルティングを行うほか、メディアや講演活動を通じて「買い手寄り」のマネー情報を発信している。20年間で受けた相談は4000件以上。日本経済新聞、日経WOMAN、レタスクラブ等でマネーコラムを連載、ほかにダイヤモンド・オンラインでの『40代から備えたい 老後のお金クライシス!』のネット連載も好評。

主な著書に『30代で知っておきたいお金の習慣』『投資で失敗したくないと思ったら、まず読む本』『住宅ローンはこうして借りなさい 改訂5版』(共にダイヤモンド社)、『共働き夫婦のための「お金の教科書」』、『図解 老後のお金安心読本』(共に講談社)他多数。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民108掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。