http://www.asyura2.com/16/hasan111/msg/424.html

| Tweet | �@ |

2016�N4-6����GDP�ꎟ����\���`�O����N����0.1����\�z

�O������قډ�����\�z�B��s���͐T�d�ɂ݂Ă�������

2016�N7��29��

• �G�R�m�~�b�N�E�C���e���W�F���X�E�`�[�� �G�R�m�~�X�g ���{ ���C

• �G�R�m�~�X�g �V�� ��

• �G�R�m�~�X�g ���� �r��

• 2016�N4-6����GDP�ꎟ����\���`�O����N����0.1����\�z [PDF:322.7KB]

�T�}���[

��2016�N4-6������GDP�ꎟ����(2016�N8��15�����\�\��)�́A����GDP���O����N����0.1��(�O���䁣0.0��)�ƁA2�l�����Ԃ�Ƀ}�C�i�X�����ɓ]����Ɨ\�z����B1-3�����ɂ��邤�N���ʂɂ���ĉ����グ��ꂽ�����̉e�������邱�Ƃ��l������ƁA4-6�����̓��{�o�ς͒ꌘ�����ڂ����ƕ]���ł��邾�낤�B�������A���O���Ƃ��ɐƎコ������Ă���A���{�o�ς̐�s���ɂ��Ă͐T�d�ɂ݂Ă��������B

���l����͑O���䁣0.1����2�l�����Ԃ�̌�����\�z����B���邤�N���ʂɂ���āA1-3�����̌l��������グ��ꂽ�����̉e�����\���Ƃ݂Ă���B2017�N4���ɗ\�肳��Ă�������ő��őO�̋삯���ݎ��v�Ȃǂ���A�Z��H���������Ă���A�Z����͓��{5.4���Ƒ啝���ƂȂ錩�ʂ��ł���B�܂��A�ݔ������͓��{0.3����2�l�����Ԃ�̑����ɓ]���錩���݂��B�A�o�͓���0.7����\�z����B���A�o�Ɋւ��ẮA�č���A�W�A��������������������AEU�����ɂ��Ă͈ꎞ�I�Ɏコ������ꂽ�B

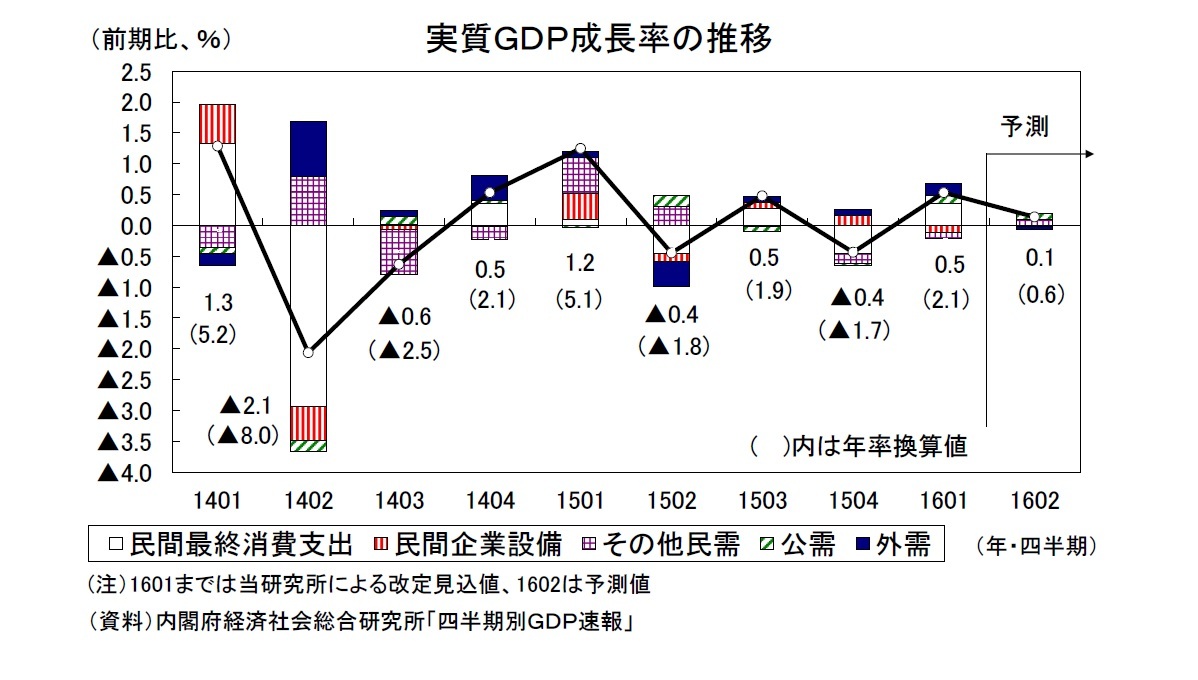

�}�\ 1: 2016 �N 4-6 ���� GDP �\���\

�������������Y(GDP) �O����%

2015 2016

(��)��^�x�͎l�̌ܓ��̊W��A����GDP�������ƕK��������v���Ȃ��B (�o��)���t�{���v����a�����쐬

4-6���� 7-9���� 10-12���� 1-3���� 4-6����

�� 0.4 0.4 �� 0.4 0.5 �� 0.0

�O����N��%

�� 1.7 1.7 �� 1.8 1.9 �� 0.1 ���ԍŏI����x�o �O����%

�� 0.8 0.5 �� 0.8 0.6 �� 0.1 ���ԏZ�� �O����%

2.2 1.7 �� 1.0 �� 0.7 5.4 ���Ԋ�Ɛݔ� �O����%

�� 1.2 0.8 1.3 �� 0.7 0.3 ���ԍɕi���� �O�����^�x%pt

0.3 �� 0.1 �� 0.1 �� 0.1 �� 0.1 ���{�ŏI����x�o �O����%

0.4 0.2 0.7 0.7 0.4 ���I�Œ莑�{�`�� �O����%

2.8 �� 2.4 �� 3.6 �� 0.7 0.1 ���݁E�T�[�r�X�̗A�o �O����%

�� 4.8 2.6 �� 0.8 0.6 �� 0.7 ���݁E�T�[�r�X�̗A�� �O����%

�� 2.5 1.7 �� 1.1 �� 0.4 �� 0.2 ������^�x �O�����^�x%pt

�� 0.1 0.3 �� 0.5 0.3 0.1 �O����^�x �O�����^�x%pt

�� 0.3 0.1 0.1 0.2 �� 0.1 ����GDP �O����%

�� 0.2 0.8 �� 0.2 0.6 0.0 �O����N��%

�� 0.7 3.0 �� 0.7 2.4 0.1 GDP�f�t���[�^�[ �O�N��%

1.4 1.8 1.5 0.9 0.8

2016 �N 4-6 ����:���� GDP �������͑O����N����0.1%��\�z

2016 �N 4-6 ������ GDP �ꎟ����(2016 �N 8 �� 15 �����\�\��)�́A���� GDP ���O����N����0.1%

(�O���䁣0.0%)�ƁA2 �l�����Ԃ�Ƀ}�C�i�X�����ɓ]����Ɨ\�z����B1-3 �����ɂ��邤�N��

�ʂɂ���ĉ����グ��ꂽ�����̉e�������邱�Ƃ��l������ƁA4-6 �����̓��{�o�ς͒ꌘ����

�ڂ����ƕ]���ł��邾�낤�B�������A���O���Ƃ��ɐƎコ������Ă���A���{�o�ς̐�s����

���Ă͐T�d�ɂ݂Ă��������B

����:�l����͑O����}�C�i�X�B�Z������啝���ƂȂ錩����

�l����͑O���䁣0.1%�ƁA2 �l�����Ԃ�̌�����\�z����BGDP �̊�b���v�ł���ƌv��

���ɂ݂�l����́A���Ɋɂ₩�Ȃ����������ɂ���ƕ]�����Ă��邪�ASNA �x�[�X�̌�

�l����� 1-3 �����ɂ��邤�N���ʂɂ���ĉ����グ��ꂽ�����̉e�����\��A�O����Ń}�C�i

�X�ɓ]����Ƃ݂Ă���B���E�T�[�r�X�ʂ̓������݂�ƁA�ϋv���͂���܂���A��ϋv

����T�[�r�X����ɂ��Ă͌����ɐ��ڂ����\���������B

�Z����͑O����+5.4%�ƁA3 �l�����Ԃ�̑�����\�z����B��s�w�W�ł���Z��H�ː�

�́A2017 �N 4 ���ɗ\�肳��Ă�������ő��őO�̋삯���ݎ��v�Ȃǂ���A������Ő��ڂ���

�����B���������Z��H�̓����Ɋӂ݁A�H���̐i���x�[�X�Ő��v�����Z����ɂ��Ă��A

�O������傫����������ƌ�����ł���B

�ݔ������͑O����+0.3%�� 2 �l�����Ԃ�ɑ������錩�ʂ��ł���B��Ǝ��v�͈�����������

���Ő��ڂ��Ă�����̂́A���v�̌���͐��ʂ̑����ł͂Ȃ��A��Ƃ��ē����R�X�g�̒ቺ��A

�o�����Z�o���i�̏㏸�ɂ���Ă����炳��Ă��邽�߁A�ғ����̏㏸�ɂ͂Ȃ����Ă��Ȃ��B

�����āA���E�o�ς̌�����~���i�s���ݔ������̋t���ƂȂ��Ă���A�O������̖߂�͌���I

�Ȃ��̂ɂƂǂ܂����\���������B

���ԍɕi�����͑O�����^�x��0.1%pt �� 4 �l�����A���Ń}�C�i�X��^�ɂȂ�Ɨ\�z����B

GDP �ꎟ����i�K�ʼn��u�������d�|�i�ɂ̓v���X�Ɋ�^�������A���ޗ��ɂ��}�C�i�X��

��^���錩���݂ł���B���̂ق��A���i�ɂ◬�ʍɂ��}�C�i�X�Ɋ�^����Ƃ݂Ă���B

����:2015 �N�x��\�Z�̎��s���v���X��^

���������͑O����+0.1%�� 4 �l�����Ԃ�̑�����\�z���Ă���B�ߋ��̌o�ϑ�ɂ�����

�����̉����グ���ʂ�������������̂́A2015 �N�x��\�Z�̎��s���v���X�Ɋ�^�����

�\�z����B����A���{����ɂ��Ă͓�+0.4%�Ƒ����X�����p�����錩�ʂ��ł���B

�O��:�č��E�A�W�A�����͎��������AEU �����A�o�͈ꎞ�I�Ɏア����

�A�o�͑O���䁣0.7%�� 2 �l�����Ԃ�̌�����\�z����B���A�o�Ɋւ��ẮA�č���A�W�A��

���A�o�Ŏ��������̓������݂������A�����ɐ��ڂ��Ă��� EU �����A�o�́A�O�l�����ɋ}��

�����D�����̗A�o���������A�ꎞ�I�Ɏコ������ꂽ�B�Ȃ��A�F�{�n�k�̔����ɂ�莩���ԎY

�ƂȂǂňꕔ�H�ꂪ���ƒ�~�ɂȂ�Ƃ������e��������ꂽ���A�A�o��傫������������v��

�Ƃ͂Ȃ�Ȃ��������悤�ł���B����A�A���͓���0.2%�� 3 �l�����A���Ō��������Ƃ݂Ă���B

���̌��ʁA�O����^�x�͑O�����^�x��0.1%pt �ƁA4 �l�����Ԃ�̃}�C�i�X��^�ɂȂ錩�ʂ�

���B

����̌��ʂ�:�l����͊ɂ₩�Ɋg��A�O���ɂ͉��B���X�N������

��s���̓��{�o�ς́A��Ƃ��Ċɂ₩�Ȋg��X���ւƕ�������Z�ł��邪�A������������

�ɗ͋����������Ă���ق��A�O���ɂ��Ă͉p���� EU ����̗��E�����肵�A���E�o�ς̐�s��

�s�����������܂�ȂǁA���U�ꃊ�X�N�����サ�Ă���_�Ɍx�����K�v���B

�l����͊ɂ₩�Ȃ���g���ɕ�����ƌ�����ł���B�J�������͈��������^�C�g�ł�

��A���̂��Ƃ��ٗp�ҕ�V�̑�����ʂ��Čl��������x������Ƃ݂���B�܂��A����ҕ�

���㏸�����O�N��Ń}�C�i�X�ɓ]���A�����̉e�����l���������������������ɐ��ڂ��Ă��邱

�Ƃ�A2017 �N 4 ���ɗ\�肳��Ă�������ő��ł���������A����҃}�C���h�̉��P�����҂���

�邱�ƂȂǂ��l����̒ǂ����ł���B����A�~���ɔ�����ƋƐт̈������O���A������

���̐�s���s�����������܂���邱�ƂȂǂ͌l����̏d�ƂȂ낤�B

�Z����͊ɂ₩�Ɍ�������Ƃ݂Ă���B���{��s�� 1 ���Ƀ}�C�i�X���������A�Z�

�[���������ቺ���Ă��邱�Ƃ͏Z����̉��x���v���ƂȂ�B�������A2017 �N 4 ���ɗ\�肳��

�Ă�������ő��łɌ����ċ}�g�債���Z��H�͍��㏙�X�Ɍ������邱�Ƃ��\�z����A�����

�x��邩�����ŏZ������������n�߂�ƍl������B

�ݔ������͉������ł̐��ڂ�\�z����B�J�����������������^�C�g�Ȓ��A���ɊO���̉e��

���ɂ������Ƃɂ����āA�l��s���ɑΉ������������E�Ȑl�����������҂ł���B����A

���E�o�ς̒��~���E�h�����Ƃ������O�����̈����́A�������������Ƃ𒆐S�Ƃ����A�o

��Ƃ̋Ɛт̏d�ƂȂ낤�B����܂Őݔ��������x���Ă����g�D�Ɛсh�Ƃ����O�����A

�ݔ�������摗�肷���Ƃ�������\���������Ƃ݂Ă���B

���������ɂ��ẮA�������Ő��ڂ��錩�ʂ��ł���B�ߋ��̌o�ϑ�̌��ʂ���������

����ŁA2016 �N�x�\�Z�̎��s��F�{�n�k�̕������v�����X�Ɍ��݉����A�������������x������

�����݂ł���B

�A�o�Ɋւ��ẮA�ɂ₩�Ȋg��������Ƃ݂Ă���B���A�o��n��ʂɂ݂�ƁA�č�������

���ẮA�ٗp���̉��P�Ȃǂ�w�i�Ƃ��ď�����A�o�������ɐ��ڂ��悤�B����A���B����

�A�o�́A�N�㔼�ɂ����ĐT�d�ɂ݂Ă����K�v�����肻�����B�p���� 6 ���ɍs��ꂽ EU ����̗�

�E�̐����₤�������[�̌��ʁA�p���� EU ���E�����肵���B���̌��ʂ��A���B�o�ς̐�s

���s�����������܂��Ă���A����̎��v�g��ɐ��������\��������ƍl�����邽�߂ł���B

����A�A�W�A�����ɂ��ẮA�����X�������܂��Ă��������o�ςɒ�ł������o�n�߂Ă��邱

�Ƃ��D�ޗ����B�N�㔼�ɂ����āA����������ւƓ]������Z���傫���Ƃ݂Ă���B

�}�\ 2:���� GDP �̐���

(�G�ߒ����l�O����A%)

http://www.dir.co.jp/research/report/japan/sothers/20160729_011121.html�@

2016�N4-6�����̎����f�c�o�`�O����0.1���i�N��0.6���j��\��

�o�ό����� �o�ϒ������� �֓� ���Y�@�S���_�E�����[�h�iPDF�j

���v�|

1. 8/15�ɓ��t�{������\�����2016�N4-6�����̎����f�c�o�́A�O����0.1���i�O����N��0.6���j��2�l�����A���̃v���X�����ɂȂ����Ɛ��v�����B

2. �O����^�x�͏����Ȃ���}�C�i�X�ƂȂ�A��Ǝ��v�̈������Đݔ��������O���䁣0.1���̌����ƂȂ������A���ԏ�����邤�N�̔����ɂ�������炸�O����0.0���̉����ɓ��݂Ƃǂ܂�A�Z��[�������ቺ�̒ǂ������ďZ������O����3.3���̍����L�тƂȂ����B�܂��A2015�N�x��\�Z�̌��ʂȂǂ�����I�Œ莑�{�`����4�l�����Ԃ�̑����ƂȂ�A1-3�����ɑ����������v�͖����A�����Ƃ��ɑO����v���X�ƂȂ����B

3. 4-6�����̎����f�c�o��1-3��������L�ї����ቺ���邪�A�f�c�o���v�ł͋G�ߒ�����������ۂɂ��邤�N�������s���Ă��Ȃ����߁A1-3�����Ƃ͋t��4-6�����̐������͎������������������Ă���B���邤�N�̉e����������4-6�����̐������͔N��1���䔼�ƂȂ�A1-3�����̔N��1�����x������L�тƂȂ�B

4. �i�C�������ݏ�Ԃ��犮�S�ɒE�����Ƃ͂����Ȃ����A���ԂƂ��Ă͊ɂ₩�Ɏ��������Ɍ������Ă���B�~���̐i�s�A�p����EU���E�Ȃǂɔ������U�ꃊ�X�N�͂�����̂́A���Ȃ��Ƃ������_�ł͑�^�̌o�ϑK�v�Ȍo�Ϗ�Ƃ͎v���Ȃ��B

http://www.nli-research.co.jp/files/topics/53502_ext_15_0.jpg�@

���ڎ�

��4-6�����͔N��0.6����\���`�������͑O�����ቺ�����Ԃ͉��P

����Ȏ��v���ڂ̓���

�@�@�E���ԏ���`�O���䉡�������Ԃ͊ɂ₩�Ȏ�������

�@�@�E�Z����`�Z��[�������ቺ�̌��ʂő啝����

�@�@�E���Ԑݔ������`��Ǝ��v�̈�������2�l�����A���̌���

�@�@�E���I�Œ莑�{�`���`2015�N�x��\�Z�A2016�N�x�����\�Z�̑O�|�����s�������グ

�@�@�E�O����^�x�`�A�o���Ƃ��Ɍ������A�O����قډ���

�y���y�[�W�z4-6�����͔N��0.6����\���`�������͑O�����ቺ�����Ԃ͉��P

��4-6�����͔N��0.6����\���`�������͑O�����ቺ�����Ԃ͉��P

2016�N4-6�����̎����f�c�o�́A�O����0.1���i�O����N��0.6���j��2�l�����A���̃v���X�����ɂȂ����Ɛ��v�����B

�O����^�x�͑O���䁣0.0���Ə����Ȃ���}�C�i�X�ƂȂ�A��Ǝ��v�̈������Đݔ������͑O���䁣0.1����2�l�����A���Ō��������B����A1-3�����̂��邤�N�ɂ�鉟���グ�̔����ɂ�������炸���ԏ���O����0.0���̉����ɓ��݂Ƃǂ܂�A�Z��[�������ቺ�̒ǂ������ďZ������O����3.3���̍����L�тƂȂ����B�܂��A2015�N�x��\�Z�A2016�N�x�����\�Z�̑O�|�����s�̌��ʂ�����I�Œ莑�{�`�����O����1.0����4�l�����Ԃ�̑����ƂȂ�A�������v��1-3�����ɑ����Ė����A�����Ƃ��ɑO����v���X�ƂȂ����B

�����f�c�o�������ւ̊�^�x�́A�������v��0.2���i��������0.1���A����0.1���j�A�O������0.0���Ɨ\������B

���ڂf�c�o�͑O����0.1���i�O����N��0.5���j��2�l�����Ԃ�̑����ƂȂ�A�����Ɠ����x�̐L�тƂȂ邾�낤�B�f�c�o�f�t���[�^�[�͑O�N��0.4���i1-3�����F��0.9���j�A�O���䁣0.0���i1-3�����F��0.1���j�Ɨ\������B�A���f�t���[�^�[�̒ቺ���i�O���䁣3.8���j���A�o�f�t���[�^�[�̒ቺ���i����2.8���j�����������Ƃ͂f�c�o�f�t���[�^�[�������グ�����A�~���A�������̉e���Ȃǂ��疯�ԏ���𒆐S�ɍ������v�f�t���[�^�[���O���䁣0.2����2�l�����A���Œቺ�����B

�Ȃ��A8/15�ɓ��t�{����2016�N4-6�����̂f�c�o����l�����\�����ۂɂ́A��b���v�̉����G�ߒ����̂��������Ȃǂ���A���������ߋ��ɑk���ĉ��肳���B���������ł́A2016�N1-3�����̎����f�c�o�������͑O����N��1.9�����瓯2.1���֏���C�������Ɨ\�����Ă���B

4-6�����̐�������1-3��������ቺ����Ƃ݂��邪�A�f�c�o���v�ł͋G�ߒ�����������ۂɂ��邤�N�������s���Ă��炸�A1-3�����͓������ɂ��N��1�����x�����グ�������A4-6�����͔N����1�����x�����������Ă���i���������ɂ�鎎�Z�l�j�B���̉e����������4-6�����̎����f�c�o�͑O����N��1���䔼�ƂȂ�1-3�����̔N��1�����x������L�тƂȂ�B2015�N�x���ߍ����瑱�������ݏ�Ԃ��犮�S�ɒE�����Ƃ͂����Ȃ����A�i�C�͎��ԂƂ��Ă͊ɂ₩�Ɏ��������Ɍ������Ă���B�~���̐i�s�A�p����EU���E�Ȃǂɔ������U�ꃊ�X�N�͂�����̂́A���Ȃ��Ƃ������_�ł͑�^�̌o�ϑK�v�Ȍo�Ϗ�Ƃ͎v���Ȃ��B

����Ȏ��v���ڂ̓���

�E���ԏ���`�O���䉡�������Ԃ͊ɂ₩�Ȏ�������

���ԏ���͑O����0.0���̉�����\������B1-3�����̑O����0.6������L�ї��͑傫���ቺ���邪�A1-3�����̖��ԏ���͂��邤�N�ɔ����������̉e���őO����0.4�����x�����グ���i���������̎��Z�l�j�A4-6�����͂��̔����Ł�0.4�����x�����������Ă��邱�Ƃ��l������A�ア�����Ƃ͂����Ȃ��B���ԂƂ��Ă�1-3��������4-6�����ɂ����ĐL�т�����܂����ƍl������B

�t�����グ�����O�N������������Ƃ�����A���ڒ����͐L�єY�݂������Ă��邪�A�ٗp�Ґ��̍����L�т��ٗp�ҏ����̑����ɑ傫����^���Ă���B����ɁA�N�����ȍ~�̉~���A�������̉e���ŕ����㏸�����}�C�i�X�ƂȂ��Ă��邱�Ƃ������x�[�X�̌ٗp�ҏ����������グ�Ă���B�����ٗp�ҏ����i��l��������������~�ٗp�Ґ��j��2016�N�����A�O�N���2���O��̍����L�т𑱂��Ă���B�N�����ȍ~�̉~���̐i�W���Ċ�ƕ���͌������𑝂��Ă��邪�A�ƌv�ɂƂ��Ă͉~���ɂ�镨���������ނ���ǂ����ƂȂ�A�������芪�����͏��X�ɉ��P���Ă���B

�����Ƃ̏���֘A�w�W�̓������m�F����ƁA2016�N4-6�����̏����Ɣ̔��z�w���i�����j�͑O���䁣0.3���̒ቺ�A�z�H�Ǝw���̏�����o�w���͑O����0.0���̉����ƂȂ������A�ƌv�����̏�����w���i�����Z�����j�͑O����2.1���̑啝�㏸�ƂȂ����B4-6�����̏���֘A�w�W�͎��v�������߁A�̔���������߂ŁA�S�̂Ƃ��Ă͊ɂ₩�Ɏ��������Ă���Ɣ��f�����B

http://www.nli-research.co.jp/files/topics/53502_ext_15_3.jpg�@

http://www.nli-research.co.jp/files/topics/53502_ext_15_4.jpg

�E�Z����`�Z��[�������ቺ�̌��ʂő啝����

�Z����͑O����3.3����3�l�����Ԃ�̑�����\������B

�V�ݏZ��H�ː��i�G�ߒ����ρE�N�����Z�l�j��2015�N10-12������86.8���˂���2016�N1-3������94.7���ˁA4-6������100.5���˂�2�l�����A���ő傫�����������B2016�N�����̋}���̈ꕔ�ɂ�2017�N4���ɗ\�肳��Ă�������ŗ������グ�����z�����삯���ݎ��v���܂܂�Ă���\�������邪�A�����Ƃ̍D���͓���̃}�C�i�X�������������Z��[�������̑啝�ቺ�̉e�����傫���ƍl������B

�������A����ŗ��̈����グ�͉�������邱�Ƃ����܂�A�Z��w�����}���K�v�͂Ȃ��Ȃ������߁A������͍���ꕞ����\�������邾�낤�B

�E���Ԑݔ������`��Ǝ��v�̈�������2�l�����A���̌���

���Ԑݔ������͑O���䁣0.1����2�l�����A���̌�����\������B

�ݔ������̈�v�w�W�ł��铊�����o�ׁi�����A���@�B�j��2016�N1-3�����̑O���䁣2.0���̌�A4-6�����͓�2.2����5�l�����Ԃ�ɑ��������B����A�@�B�����̐�s�w�W�ł���@�B�i�D���E�d�͂����������j��2016�N1-3�����ɂ͑O����6.7����2�l�����A���̑����ƂȂ������A2016�N4�A5���̕��ς�1-3��������11.3���Ƒ傫��������Ă���B

�܂��A����Z��2016�N6�������ł́A2016�N�x�̐ݔ������v��i�܂ޓy�n�����z�A�����\�t�g�E�F�A�����z�j���O�N�x��0.4���i�S�K�́E�S�Y�Ɓj�ƂȂ�A�O�N��������3.4���i2015�N6��������2015�N�x�v��j��傫�������L�тƂȂ����B

�~����C�O�o�ς̌������Ċ�Ǝ��v�͑傫���������Ă���A2016�N�x�̌o�험�v��2011�N�x�ȗ�5�N�Ԃ�̌��v�ƂȂ邱�Ƃ��\�z�����i�@�l��Ɠ��v�x�[�X�j�B�ݔ������ӗ~�̒���Ɋ�Ǝ��v�̈���������邱�Ƃɂ��A�ݔ������͓��ʒᒲ�ɐ��ڂ���\���������B

http://www.nli-research.co.jp/files/topics/53502_ext_15_5.jpg�@

�y���y�[�W�z���I�Œ莑�{�`���`2015�N�x��\�Z�A2016�N�x�����\�Z�̑O�|�����s�������グ

http://www.nli-research.co.jp/files/topics/53502_ext_15_6.jpg�@

�E���I�Œ莑�{�`���`2015�N�x��\�Z�A2016�N�x�����\�Z�̑O�|�����s�������グ

���I�Œ莑�{�`���͑O����1.0����4�l�����Ԃ�̑�����\������B

�����H���̐i���f��������H���o������2013�N7-9�����̑O�N��25.7�����s�[�N�ɓ݉��X���������A2015�N9���ȍ~�͑O�N��Ō����������Ă���B����A�����H���̐�s�w�W�ł�������H���������z��2014�N7-9�������猸���𑱂��Ă������A2016�N1-3�����͑O�N��1.2����7�l�����Ԃ�̑����ƂȂ�����A4-6�����͓�4.0���ƐL�т����߂��B2015�N�x��\�Z�A2016�N�x�����\�Z�̑O�|�����s�������グ�v���ƂȂ��Ă���B

�Ȃ��A����������Ă����^�o�ϑ��9���ɏ��W�\��̗Վ�����Ő������邱�Ƃ������܂�邽�߁A���̌��ʂ����݉�����͔̂N���ȍ~�ƂȂ邾�낤�B

http://www.nli-research.co.jp/files/topics/53502_ext_15_7.jpg�@

�E�O����^�x�`�A�o���Ƃ��Ɍ������A�O����قډ���

�O����^�x�͑O���䁣0.0���Ə����Ȃ���4�l�����Ԃ�̃}�C�i�X�ƂȂ邾�낤�B���݁E�T�[�r�X�̗A�o���O���䁣0.6���A���݁E�T�[�r�X�̗A�����O���䁣0.3���Ƃ�����������Ȍ�����\�z����B

4-6�����̒n��ʗA�o���ʎw�����G�ߒ����l�i���������ɂ�鎎�Z�l�j�ł݂�ƁA�č��������O���䁣2.1���i1-3�����F��2.6���j�AEU�������O���䁣3.1��(1-3�����F��5.7��)�A�A�W�A�������O���䁣1.1���i1-3�����F��0.5���j�A�S�̂ł͑O���䁣0.1���i1-3�����F����0.3���j�Ə����Ȃ���2�l�����A���̒ቺ�ƂȂ����B1-3�����Ƃ͋t��4-6�����͎�v3�n���������߁A�����A����āA���V�A�Ȃǂ��̑��n�悪���߂ƂȂ������A�A�o���ʑS�̂ł͊C�O�o�ς̌����A�~���̐i�W��w�i�ɉ������̓����������Ă���B

4-6�����̗A�����ʎw���i���������ɂ��G�ߒ����l�j�͑O���䁣0.9���i1-3�����F��1.2���j��2�l�����Ԃ�̒ቺ�ƂȂ����B�������v�̒���f���A���͎�߂̓����ƂȂ��Ă���B

http://www.nli-research.co.jp/files/topics/53502_ext_15_8.jpg

�Ȃ��A���{��s���쐬���Ă���4-6�����̎����A�o�͑O����1.1���̃v���X�ƂȂ������A����̎����A�o�͍��݂̂ƂȂ��Ă���̂ɑ��A�f�c�o���v�̗A�o�ɂ͗A���A���s�ȂǃT�[�r�X�̎�悪�܂܂�Ă���B�܂��A�T�O�I�ɋ߂����݂̗̂A�o���r���Ă��������̃f�t���[�^�[�A�G�ߒ����p�^�[���Ȃǂ��قȂ邱�Ƃ���A���҂̓����͕K��������v���Ȃ��B���Ƃ��A���{��s�̎����A�o��2015�N10-12�������O����v���X�A2016�N1-3�������}�C�i�X�����A�f�c�o���v�ł͕������t�ɂȂ��Ă���B4-6�����͓���̎����A�o�̓v���X�����A�f�c�o���v�̍��̗A�o�̓}�C�i�X�ɂȂ�Ɨ\�z����B

http://www.nli-research.co.jp/files/topics/53502_ext_15_9.jpg�@

���̃��|�[�g�̊֘A�J�e�S��

• Weekly�@�G�R�m�~�X�g�E���^�[

• ���{�o��

• QE����E�\��

• �o�ϗ\���E�o�ό��ʂ�

�֘A���|�[�g

• �z�H�Ɛ��Y16�N6���`4-6�����͑O���䉡���œ��݂Ƃǂ܂�

• ����ҕ����i�S��16�N6���j�`�R�ACPI�㏸���͔N�����܂Ń}�C�i�X���p��������Z

• �f�Փ��v16�N6���`4-6�����̊O����^�x�͂قڃ[����

�֘A�J�e�S��

QE����E�\��

83��

• 2016�N4-6�����̎����f�c�o�`�O����0.1���i�N��0.6���j��\��

• QE����F1-3�����̎����f�c�o�͑O����0.4���i�N��1.7���j�`��i��ނ��������{�o��

• 2016�N1-3�����̎����f�c�o�`�O����0.1���i�N��0.6���j��\��

• QE����F10-12�����̎����f�c�o�͑O���䁣0.4���i�N����1.4���j�`���ԏ���̑�...

• 2015�N10-12�����̎����f�c�o�`�O���䁣0.6���i�N����2.2���j��\��

�ڂ�������

Weekly�@�G�R�m�~�X�g�E���^�[

1209��

• 2016�N4-6�����̎����f�c�o�`�O����0.1���i�N��0.6���j��\��

• �p���̂d�t���E�I���̏Ռ��`��q���\�z�����d�t�Ƃ̌��B���E�h�~�m�̃��X�N�A�o�ςւ̉e...

• �����o�ρF2016�N�����������ō���̒��ڃ|�C���g��T��

• �p���̂d�t���E�̉e���|�Ď��̌o�ςւ̉e���͌���I�Ƃ݂�����A����ł͖����s�����ȕ���...

• ���P�������J���s��Ɏ��p�͂Ȃ��̂��`�J�����Y���̒ቺ�Ŋg�傷����ݓI�ȉߏ�ٗp

�ڂ�������

�o�ϗ\���E�o�ό��ʂ�

329��

• 2016�N4-6�����̎����f�c�o�`�O����0.1���i�N��0.6���j��\��

• 2016�E2017�N�x�o�ό��ʂ�

• ���B�o�ό��ʂ��`�ɂ₩�Ȍi�C�g��A��C���t���A�����Đ����I�ȋْ��������`

• �č��o�ς̌��ʂ��|4-6�����͐����ĉ������ʂ����A�J���s��̎����\�������ɂ߂�K�v

• 2016�E2017�N�x�o�ό��ʂ��`16�N1-3�����f�c�o2����������

�ڂ�������

���{�o��

1482��

• 2016�N4-6�����̎����f�c�o�`�O����0.1���i�N��0.6���j��\��

• �|�P����GO�ƌo�ς̒������

• �z�H�Ɛ��Y16�N6���`4-6�����͑O���䉡���œ��݂Ƃǂ܂�

• ����ҕ����i�S��16�N6���j�`�R�ACPI�㏸���͔N�����܂Ń}�C�i�X���p��������Z

• �f�Փ��v16�N6���`4-6�����̊O����^�x�͂قڃ[����

�ڂ�������

http://www.nli-research.co.jp/report/detail/id=53502&pno=3?site=nli�@

�@

|

|

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�111�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B