http://www.asyura2.com/16/hasan111/msg/636.html

| Tweet |

「フラット35 HP」より

住宅ローン、今こそ全期間0%台&超安心のフラット35Sを利用しない手はない!

http://biz-journal.jp/2016/08/post_16203.html

2016.08.07 文=山下和之/住宅ジャーナリスト Business Journal

日本銀行による今年2月のマイナス金利導入以降、長期金利が低下し、住宅ローン金利も大幅に下がっています。特に、固定期間の長いローンほど金利低下幅が大きく、なかには変動金利型とほとんど変わらない水準で利用できる全期間固定金利型もあります。こんな時代、リスクのある変動金利型はいりません。全期間固定金利型の代表格であるフラット35で決まりです。

■変動金利型は利用者がリスクを負っている

住宅ローンには、大きく分けると借入れ後の金利動向によって適用金利、返済額が変わる変動金利型と、あらかじめ決められた金利が変わらない固定金利型があります。金融機関にすれば、市中の金利が上がれば適用金利を上げられる変動金利型は、常に一定の利ざやを確保でき、ほとんどリスクがありません。では、誰がリスクを取るのかといえば、それは利用者。だからこそ、住宅ローンのなかでも最も金利が低く設定されているのです。

逆に固定金利型は、市中の金利が上がっても住宅ローンの適用金利はそのままですから、金融機関からすれば、融資金利より調達金利のほうが高い逆ざやが発生しかねません。金融機関がそのリスクを負いますから、どうしても金利は高く設定されます。利用者からすれば、金利が確定しているので安心感がありますが、その分金利が高いというデメリットがあるわけです。

利用者にすれば、リスクをとって金利の低い変動金利型を選ぶか、リスクを回避するために金利が高いのをガマンして固定金利型を選ぶか――という選択になります。

■限りなく金利差が小さくなっている

しかし、マイナス金利下の超低金利によって、この変動金利型と固定金利型との金利差が小さくなっています。7月のメガバンクの金利をみると、変動金利型は0.625%〜に対して、固定金利型は固定期間選択型の固定期間10年が0.75%〜などとなっています。昨年までは固定期間10年は1%台でしたから、格段に使いやすくなっています。

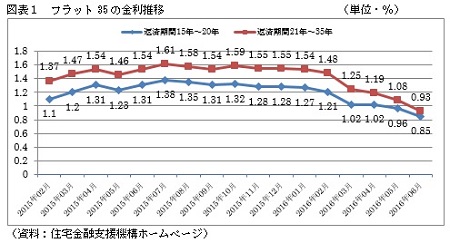

固定金利型の代表格ともいうべきフラット35は最長35年の全期間固定金利型です。7月の金利は、図表1にあるように、返済期間20年なら0.85%で、返済期間35年でも0.93%と0%台で利用できるようになっています。

しかも、このフラット35には、優良住宅取得支援制度として「フラット35S」があります。省エネ性、耐震性、バリアフリー性などの一定条件を満たす物件であれば、最長で当初10年間金利が0.30%引き下げられます。そうすると、返済期間20年なら0.55%とメガバンクの変動金利型より低い金利になり、返済期間35年でも0.63%と、変動金利型と遜色ないレベルです。

これを利用しない手はないでしょう。リスクの大きい変動金利型はもういりません。最長35年間の金利が決まっている全期間固定金利型、それもフラット35Sで決まりです。

■変動金利型は金利上昇で元金減少速度がダウン

なぜ変動金利型がいらないのでしょうか。それは、超低金利時代の今、住宅ローン借入後の長い目でみれば、返済中に必ず金利上昇局面がやってくるからです。それがないようなら、日本経済はずっと低迷した状態が続いていることを意味し、それはそれでまた問題でしょう。

では、借入後に金利が上がるとどんなことになるのでしょうか。

借入額3000万円、返済期間35年、金利はメガバンクの最優遇金利0.625%でシミュレーションしてみましょう。この条件で、ボーナス返済しないときの毎月返済額は7万9544円です。あまり頻繁に返済額が変わると資金計画を立てにくいので、5年間は返済額は変わりません。5年の間に金利が変わったときには、返済額のうちの利息と元金割合を変更して調整します。

つまり、金利が上がったときには返済額は変わらないものの、当初より返済額に占める利息の割合が多くなり、元金の減り方が遅くなります。最悪の場合、利息分だけで毎月返済額より多くなって、“未払い利息”が発生する可能性もあります。

たとえば、この条件で2年(24回終了)経過後の25回目の返済額の内訳は、7万9544円のうち利息が1万4854円で、元金が6万4690円です。金利が変わらなければ、1回の返済で6万円以上元金が減っていくことになります。

■金利上昇で元金残高が増えるリスクも

しかし、この時点で金利が2%上がったとすれば、25回目の利息は6万2249円に増え、元金は1万7295円しか減りません。3%上がって3.625%になれば、利息分だけで8万5963円に達します。毎月返済額の7万9544円より6419円多くなります。これが未払い利息なのです。

つまり、毎月約束通りに返済しているのに元金が減るどころか、毎月6000円以上の未払い利息が積み重なって、実質的に元金が増えてしまうというたいへんな事態です。

いまひとつのリスクが、5年後の返済額増額です。変動金利型では5年に1度返済額を見直すことになっています。やはり借入額3000万円、金利0.625%の35年返済で、便宜的に5年間は金利が変わらず、6年目に入るときに金利が1%上がって1.625%になったとすれば、6年目からの返済額は9万1668円に増えます。

それまでの7万9544円に対して、15.2%の増額です。さらに、2%上がって2.625%になると計算上の返済額は10万9852円です。ただし、変動金利型には5年後に返済額が増える場合には増額率を25%までに抑えるというルールがあるので、7万9544円×1.25で9万9430円が上限です。この場合も、不足分は元金と利息で調整し、元金の減り方が遅くなります。

■過去には2年間で金利が3%上がったことも

そう指摘すると、「そんなに急激に金利が上がるはずはない」という声が聞こえてきそうです。確かに現在のように、世界的な景気停滞感が強い上に英国のEU離脱といった波瀾要因が重なっているなかでは、しばらくは急激な景気回復は望めず、金利の上昇もないかもしれません。

しかし、住宅ローンは20年、30年と返済が続きます。長い目でみれば、金利の上昇がないとはいえません。いや、むしろかつてない超低金利だからこそ、上がるときには急激な上がり方になる可能性がないでしょうか。過去には2年間で住宅ローン金利が3%以上上がったこともあります。絶対にないとはいえないでしょう。

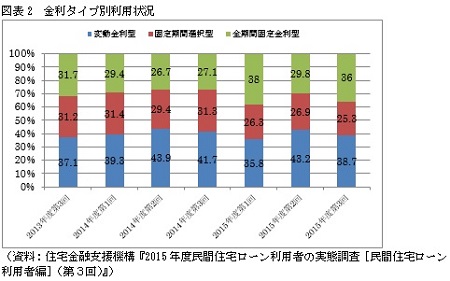

にもかかわらず、多くの人が変動金利型を利用しています。これは、昨年11月から今年2月の調査ですが、図表2にあるように4割近い人が変動金利型を利用しているのです。この調査の後、マイナス金利の導入で3月以降急速に金利が低下して、住宅ローン金利についても先高感がなくなり、いっそう変動金利型を利用する人が増えているのではないかとみられます。

■変動金利型のリスクを理解していない人が多い

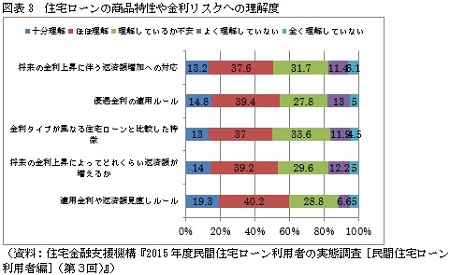

しかも、先に触れた変動金利型のリスクを十分に理解しないままに、利用している人が少なくありません。図表3にあるように、借入後の金利上昇による返済額増額への対応について、「理解しているか不安」「よく理解していない」「まったく理解していない」とする人の合計は5割近くに達します。

この状態で返済額が増えると滞納が発生したり、最終的にはローン破綻や自己破産に陥る人が出てくることになるでしょう。

だからこそ、固定金利型、それも完済までの金利が確定している全期間固定金利型をお勧めするのです。ふだんなら変動金利型より金利がかなり高めなので、そういっても説得力に乏しかったのですが、今ならそんなことはありません。ほとんど金利が変わらないのですから、もう迷っている必要はありません。目をつぶってでも全期間固定金利型、それもフラット35Sを利用してください。

フラット35Sを利用するには一定条件を満たす必要があるとはいえ、実際にはフラット35の申込者のうち、8割から9割はフラット35Sです。決して厳しい条件ではないので、フラット35Sを利用できない物件は、むしろ眉に唾をつけたほうがいいのかもしれません。住宅の基本性能の高い住まいで、安心のローン返済生活――いまはそれが可能な希有な時期といっていいでしょう。

(文=山下和之/住宅ジャーナリスト)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民111掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。