http://www.asyura2.com/16/hasan115/msg/301.html

| Tweet |

旅行後の後悔もなし 最大利回り3%、お得な旅行積立

http://zasshi.news.yahoo.co.jp/article?a=20161104-00000006-nikkeisty-life

NIKKEI STYLE 11/4(金) 7:47配信

「これからどんなことができたら、幸せだな〜と思いますか?」という家計相談の質問に、よく挙がってくる答えが「1年に1回ぐらい旅行に行きたいです」というもの。でも、「いつごろ、どこに行きたいですか?」とお聞きすると、多くの方が「えぇ〜」と悩まれます。あいまいな目標は、あいまいな結果しか生みません。この機会に、「来年はハワイに行くぞ!」という気分で、がっつり積み立てで準備を始めませんか。

■旅行を楽しむなら、まずは想像から

例えば「来年のハワイ旅行のために15万円ためる!」など、旅行先と金額をまずは「仮」でいいので、決めましょう。

ここでのポイントは、具体的に想像しながら、調べること。

旅行積立をするときは、旅行先や日数、ホテルまで決める必要はありませんが、積立目標額を決めるためには、具体性が必要です。例えば、近くの韓国に1泊2日で行くのか、10日間のヨーロッパ旅行に行くのかで金額は大きく変わりますよね。また、有給休暇などを駆使してオフシーズンに行くのか、夏休みや年末年始のハイシーズンに行くのかによっても、旅行代金は異なります。

早め早めに調べることで、「旅行をして幸せな自分」を想像して、やる気をアップさせましょう。

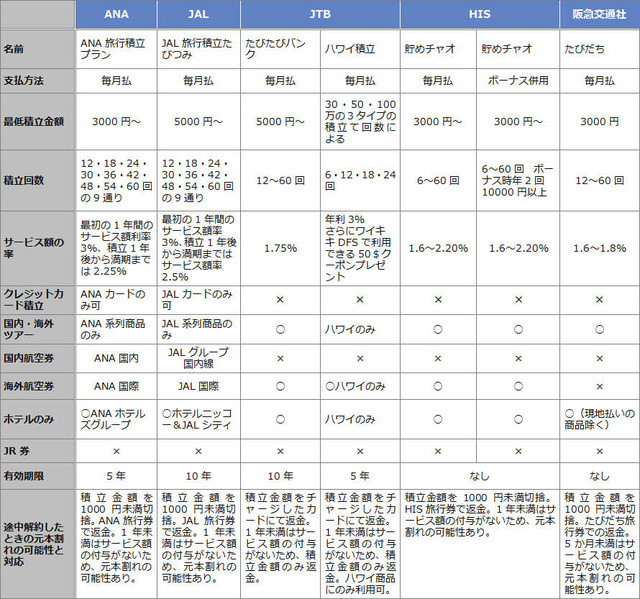

■旅行積立はなんと最大3%の利回り

大体の旅行代金が分かったら、「旅行積立」を始めます。

旅行積立とは、満期に受け取る旅行券の金額と積立期間を事前に決めたうえで、毎月一定額を銀行口座から引き落として積み立てる仕組みです。旅行会社や航空会社の積立プランは種類もさまざまですが、大体1.5%〜3%の利息で利回りがいいことが最大の特徴です。

例えば、来年の年末旅行用の15万円を、今年10月から来年11月までにためるとします。期間は14カ月あります。

1.75%分増える旅行積立なら、毎月1万599円を14カ月間積み立てると、満期時に15万円分の旅行券がもらえるのです。サービス分(いわゆる利息分)は1622円です。海外ランチ1回分に相当するのでオトクですね。一方、普通預金で15万円を14カ月間で貯める場合は、毎月1万725円を積み立てなければならず、利息はほとんど付きません。

■旅行積立は、税金がかからない

旅行積立のよいところは、積立終了時に増えるサービス分に、税金がかからないこと。

普通預金の金利は0.001%。こんなに低いのに、実はここからも約20%の税金が差し引かれています。それに対して、旅行積立ての利回りは1.75%もあるのに、税金が引かれないのです。これはオトクですね。

■旅行積立をすると、旅行後に後悔しなくなる

旅行積立の隠れメリットは、何と言っても「後悔とサヨナラできる」こと。

旅行積立は、旅行以外では使えません。だからこそ、最初に使う目的を「旅行」と決めて積み立てます。そうすると、満期が来たときには、「やった〜!目標額に達したから旅行に行ける〜」という喜びになり、ワクワクして旅行に行くことができます。

でも、普通預金で生活費と同じ口座にお金を積み立てていたら、どうなるでしょう。

旅行に行こうかと思うけれど、「やっぱり、旅行で使うのはもったいないかな」とか「せっかくためたのに、減るのは嫌だな」などと迷いが出てきます。一度こうなると、気持ちよく出発できませんよね。お金を払うときや旅行から帰ってきてからも、「あ〜あ、せっかくたまった貯金を使ってしまったな……」という後悔につながりがちです。 また、出費を理由に行かないことを決断しても「家でゴロゴロするぐらいだったら、やっぱり、旅行に行ったほうがよかったかなぁ……」と、結局、どちらを選んでももやもやとした気持ちが残るのです。

目的を決めることで、達成感と実行力が出るのです。

ここで紹介した旅行会社の積立は一部です。一時払いで積み立てる方法もあります。

前野彩(まえの・あや) Cras代表取締役。FPオフィス will代表。大阪在住のファイナンシャル・プランナー。中学校・高校の保健室の先生を経て、結婚、退職、住宅購入、加入保険会社の破たんを経てFPに転身。自らの住宅ローンで800万円、生命保険で1000万円の見直しを行った実績を持つ。「お金の安心と可能性をかたちにし、心の自立と輝く明日をつくる」ことを理念に「知れば得トク、知らなきゃソンするお金の知恵」を働く女性や子育て世帯に伝えている。『本気で家計を変えたいあなたへ ―書き込む“お金のワークブック”』(日本経済新聞出版社)、『家計のプロ直伝!ふるさと納税新活用術』(マキノ出版)、『危うくムダなお金を払うところでした』(産経新聞出版)など著書多数。

[nikkei WOMAN Online 2016年10月17日付記事を再構成]

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民115掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。