http://www.asyura2.com/16/hasan115/msg/343.html

| Tweet |

「アップルの租税回避に追徴1.5兆円」を巡る米国の本音

http://diamond.jp/articles/-/106910

2016年11月5日 森信茂樹 [中央大学法科大学院教授 東京財団上席研究員] ダイヤモンド・オンライン

アップルがアイルランドで行う事業に対して同国の税制優遇措置を受けていることについて、欧州委員会は、EUの国家補助(state aid)法違反だとして、これまでの優遇税制の合計である130億ユーロ(約1兆5000億円)を、過去にさかのぼってアップルから追徴せよと命じた。

これを受けて、アイルランド政府は、「欧州委員会の決定は受け入れられない」として、欧州司法裁判所(ECJ)に提訴する手続きをとった。アップルも、「法に従って納税しており、違法はない」との立場を取り、今後の議論は司法の場に移っていく。

今回問題となったアップルのアイルランドでのスキームは、本欄(第65回「超巧妙なアップルの租税回避策」)でスキームの概要を紹介したダブルアイリッシュ・ウイズ・ダッチサンドウィッチとは異なるものである。ダッチ(オランダ)は登場しない。

しかし、合法な私法取引をつなぎ合わせて、アップルが欧州で無形資産を活用して稼いだ利益の大部分を、アイルランドでは法人税負担を求めずに、税金のかからないところ(タックスヘイブンのペーパーカンパニー?)に移転させたという点においては、共通するものである。このスキームでアップルの実質的な税負担率は、2003年に1%だったのが、2014年には0.005%に低下しているという。

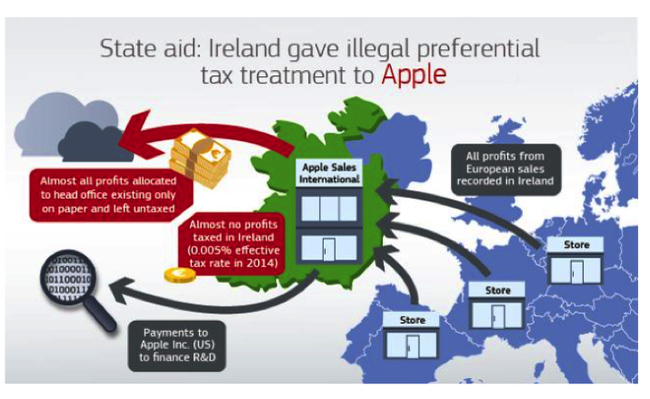

欧州委員会は、プレスリリースで、以下のような図を掲載している。

■米国内でも

この問題への反応はさまざま

米国政府は、アップルへの追徴課税勧告に対して、「さかのぼって課税するというのは、EUへの投資を損なう決定だ」と欧州委員会に抗議したが、もう一つ力が入っていないようにも見える。以下、米国の本音を探ってみたい。

ただし、「米国」という場合、政府と議会と産業界、共和党と民主党、立場によってこの問題への反応はさまざまである。これが「米国」の考えだ、というものは存在しないといってよい。そのことに留意しながら、「米国」の考えを述べてみよう。

まず、米国の国際課税制度を知る必要がある。

米国は、全世界所得課税方式をとっている。この方式は、米国企業が世界で稼ぐ全所得に対して米国は課税権を持つ、ただし外国で支払った税金は、外国税額控除により排除するという方式である。

したがって米国企業が海外で稼ぎ、(米国より低い)税を払った後、配当として米国に還流させると、差額が追加的に米国で課税されることになる。

そこで多国籍企業は、米国に還流せず海外の低税率国に所得を留保することになる。米国多国籍企業が、数十兆円とも言われる所得を、巧妙なプランニングにより海外に留保している最大原因は、この税制にある。

一方、わが国を含む多くの先進国は、国外所得免除方式といって、子会社が海外で稼ぎ、その国で税を支払えば、配当としてわが国に還流させても非課税(わが国では5%分は課税)という制度を導入している。これは、所得を海外に留保するという企業行動を防止し、国内に還流させ、投資や配当、賃上げなどに活用することを政策目的にした税制である。

■低税率国に国籍を変える

インバージョンという禁じ手

ではなぜ米国は全世界所得課税方式を今日まで維持しているのか。実は経済界も、共和党も、海外所得免除方式への変更を従来から主張してきた。

しかし、法人税の抜本的な枠組みを変えることに対する懸念や、議会での民主党との駆け引きの中で、いまだ実現できていない問題である。

米国多国籍企業の中にはこれに業を煮やし、英国(法人税率20%)やアイルランド(税率12.5%)といった低税率国の小さな企業と合併して、その国の企業になる(国籍を変える)、という禁じ手(これを「インバージョン」という)を行う企業が出始めた。

英国企業になると、当然のことながら米国の課税権を外れることになる。多国籍企業が低税率国にためた莫大な利益が、米国の課税権から外れるのである。

米国政府としては、何としてもこれを避けたいと、インバージョンを規制する規則を作っているのだが、抜け穴もある。最近ではファイザーがアイルランド企業のアラガンを買収しその子会社になる合併を行おうとしたが、米国政府はなんとかこれを阻止した。

「米国」の考え方を筆者なりにまとめると、以下のようなものである。

1、 米国多国籍企業が低税率国にためている利益は、米国の課税権のもとにある。これを勝手にEUが課税することは許されない。なぜならアイルランドに課税された分は、米国本社の納税時に外国税額控除となり、米国の税収が減少する。(米国政府、議会)

2、 共和党は、企業が米国に還流しやすい税制を早く作りたいが、民主党の出方が気になる。ヒラリー・クリントン候補は、法人税改革にコミットしていない。

3、 業界は、議会が法人税改革を行わないなら、インバージョンで低税率国の企業と逆さ合併して税負担を軽減させたい。本音半分、脅し半分。

■注目すべきは

R&D投資資金の還流

ここで改めてアップルのスキームを眺めてみよう。

筆者が注目したのは、アイルランドに作った2つの法人(Apple Sales International と Apple Operations EUrope、図では前者)からアップル本社に、R&D(研究開発)の投資資金が流れていることである。

アップルは、外国に払うべき税を節税し利益を留保しつつ、米国の力の根源ともいうべき無形資産を生むR&D投資は行うことができるわけで、「米国」としては、留保利益に課税権が残っている限り悪くないスキームだ、ともいえる。

第65回の本欄で述べた、「このようなスキームを温存することが米国の知財戦略であるともいえる」という筆者の見方と符合する。つまり、米国から見ればアップルのスキームは、米国の法人税改革がまとまらない中で、自らR&D投資に必要な資金は還流させ、米国の力の根源は維持している(できている)ということである。

クリントンが大統領になったら、この税制はどのように変わっていくのか、多国籍企業と米国政府、議会の利害調整がどのように行われるのか、選挙後の米国議会の構成にもよるのだが、大きな見どころである。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民115掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。