http://www.asyura2.com/16/hasan115/msg/619.html

| Tweet |

10年間で急成長のカルビー。なぜ株価は「下げ止まらない、止まらない」!?

http://headlines.yahoo.co.jp/hl?a=20161113-00002285-toushin-bus_all

投信1 11/13(日) 15:20配信

■10年間の脅威的成長

カルビー <2229> の業績は素晴らしい軌跡を描いてきました。2006年3月期と比べ、2016年3月期は売上高が2.5倍の2,461億円、営業利益は10倍の281億円という急成長を実現しています。

この急成長には、2009年に会長兼CEOに就任した松本晃氏(現代表取締役会長)の手腕を抜きに語れません。2009年3月期の経常利益は45億円、経常利益率は3.3%でしたが、5年後の2014年3月期には経常利益が200億円を突破し、経常利益率も二けたの10%を達成しました。その基本的な手法は、優れた品質とブランドを収益力に変えること、つまり徹底したコストダウンとシェアアップを通じて収益額と収益率を高め、次に海外に打って出るというものでした。

もともと国内ではCMでお馴染の「(カルビーの)ポテトチップス」などのポテト系スナックで高い市場占有率を誇っていましたが、ここにさらに「フルグラ」の成長が加わります。

また海外売上高比率30%を目標に北米で投入した「Harvest Snaps」、韓国における「Honey Butte Chip」の伸長がさらに同社の成長を加速させてきました。

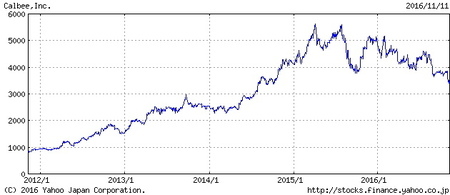

カルビー(2229)の過去5年の株価推移

■株価は上場後10倍になった

このような目覚ましい成長を株価が好感しないはずはありません。同社は2011年3月に上場しました。このときの公募・売出価格525円(株式分割調整後)でしたがほぼ一本調子で上昇を続け、2015年4月には10倍を超える5,700円の高値を付けました。

次の株価チャートで過去5年間の推移を確認しましょう。

■足もとの株価は下落基調

しかしこの1年ほど株価は横ばいになり、ごく最近になって横ばいから水準を切り下げる軟調な展開になっています。とくに注意していただきたいのは、重要な節目である4,000円を割りこんでしまったことです。チャートは下落トレンドを形成しています。株価は何を心配しているのでしょうか。

■足踏みはじめる業績

同社は2017年3月期の業績について、期初に売上高が対前年度比+6%増、営業利益が同+10%増、経常利益が同+13%増となる計画を示しました。

これに対して、2016年8月3日に発表された4-6月期決算では営業利益が対前年同期比+17%増、経常利益が同+5%増となりましたが、2016年11月2日に発表された4-9月期決算では営業利益が同+7%増、経常利益が同+4%増となり利益成長の減速感が強まっています。期初の通期計画は現在も変更されていませんが、これを達成するには10-3月期にかなりの利益改善を達成する必要があります。株価が軟調に推移しているのは、利益成長の鈍化に市場が神経質になっていることと無縁ではないでしょう。

■フルグラ好調の影に2つの課題

ちなみに、同社の好材料はフルグラの成長継続です。フルグラを含むシリアルの国内売上は4-9月期に173億円、同+45%成長を達成しました。同社は通期で320億円、同+32%増を見込んでいますが、2019年3月期までに500億円を目指すとしています。まだまだ拡大が続きそうです。

しかし、二つの悪材料が成長鈍化を招いています。

第一は、この初秋に北海道を襲った台風の影響で馬鈴しょの調達が不足しがちになったことです。4-9月期には国内のポテトチップスの売上高は同▲4%減少しています。

ただし、これは一過性といってもよいでしょう。来年の台風の状況次第ともいえますが、調達先の多元化は今後十分な準備ができるはずです。

■海外展開につまずき

第二は北米と韓国の不調です。海外売上高のコアである北米と韓国では現地通貨ベースで同+2%台の成長にとどまっています。北米では大手顧客の売り上げ減少がひびき、工場稼働率が低下して苦戦しています。一方韓国では、新製品の上市が送れ、かつ原料の品質問題と工場稼働率の低下が生じています。

実は北米は2015年6月に、韓国は2016年5月に新工場が稼働を始め能力を増強したばかりです。ここで売上高伸び悩みがおきて苦戦している構図になります。

■海外事業の離陸の成否から目が離せない

以上から、今後の最重要ポイントは北米と韓国の売上高増加にあるといえるでしょう。国内ではフルグラが絶好調で利益を伸ばす局面にあります。その利益を海外への投資に振り向け、日本にしっかりとした土台をもつグローバル企業にいつ変貌できるのか、同社から目が離せません。

投信1編集部

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民115掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。