http://www.asyura2.com/16/hasan116/msg/616.html

| Tweet |

老後資金、細く長く使い続けるための処方箋

http://zasshi.news.yahoo.co.jp/article?a=20161212-00010002-nikkeisty-bus_all

NIKKEI STYLE 12/12(月) 11:40配信

1カ月分の食事をまとめて1食でとり、残り1カ月間何も食べずにすごすことができたら――。食事の時間もままならないという忙しいビジネスパーソンなら、考えたことがある人もいるかもしれませんね。

しかし、実際は無理な話です。お腹が満たされてからしばらくの間は元気に活動できるかもしれませんが、空腹になると動くことさえできなくなるかもしれません。お金についてもこれと同じようなことが起こりえます。

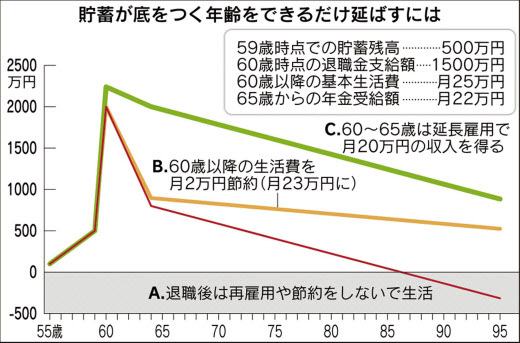

■退職後、取り崩すだけでは不安

セカンドライフのために必要なお金は3000万〜4000万円程度といわれます。これは、平均寿命や定年退職以降に毎年使うお金などから計算した「老後に必要な金額」から、老齢年金などの「もらえるお金」を差し引いた金額です。

しかし、この金額は退職した年に一気に使うものではありません。退職後、約30年間に必要になるであろうお金を合計した数字です。人生のある地点(退職時)において最高額までお金をため、以降は切り崩しながらしのごうという考え方です。

食事に例えると、退職時に残りの人生で使うお金の全額をためる(食べる)という意味に近いのです。その後はひたすら取り崩す(カロリーを消費する)だけだとすると、リタイア後に打てる手だてが少なく不安に感じるでしょう。

もちろん退職までにある程度の貯蓄を備えることは大切ですが、セカンドライフに突入した方の話を聞いていると、現役時代に貯蓄するのに併せて(1)少しでも長く働く(2)生活費を抑える(3)貯蓄を取り崩すタイミングを計画する――といった心がけで生活しているようです。

■少額をバカにするなかれ

少しでも長く働くと聞くと、「そんなことをしても大した金額にはならない」と感じる方も多いでしょう。例えば、現役時代に手取り月収60万円をもらっていた人が、役職などが外れることにより月収20万円になってしまうと聞くと、やる気が起きないかもしれません。しかし、60〜65歳までの5年間、毎月20万円を得ることができれば合計で1200万円になります。

60歳までに1200万円のセカンドライフ資金をためるのは大変ですが、60歳からも稼ぎ続けることができれば、それに近い効果を得られます。

ただ、60歳以降の働き方には心情面での苦労を伴うことがあるようです。私自身11年間ほどの短い会社員人生ではありましたが、新しい職種にチャレンジした際に役職を失った時期がありました。役職と働きがいは関係ないと甘く考えていましたが、役職によってモチベーションを左右されることもあると感じました。

30年、40年とより長いキャリアを重ねてきた方から、会社での立場の変化に思いの外もどかしい気持ちになったというお話をよくうかがいます。そうした意味では、60歳以降の働き方について、現役時代から「今の働き方の延長」以外の形を模索する必要もあるかもしれません。

家族との関係も大事かもしれません。配偶者や子どもから感謝されれば、やりがいをもって延長雇用に臨めるという人も少なくありません。

生活費を抑えるというのはいわゆる節約のテクニックですが、これもあながちバカにできません。例えば月2万円節約できれば、30年間で抑えられる支出は720万円です。ためるとなると大変な金額ですが、月に2万円の節約であれば取り組むことができそうです。セカンドライフに入る前から、家計のなかで削れそうな支出をチェックしておくのがお勧めです(11月25日付「家計をスリム化 カギは固定費の棚卸し」参照)。

■貯蓄額をシミュレーション

最後に、「貯蓄を取り崩すタイミングを計画する」ということは、貯蓄が底をつかないよう計画を立てる視点を持つということです。

具体的には退職以降の収支について、ざっくりとした貯蓄残高の未来推移を書いてみることをお勧めします(グラフ)。働く期間を延ばしたり(グラフのC)、生活費を削減したり(グラフのB)することが、将来の貯蓄残高にどのように影響を与えるのか、概算でも良いので書いてみるとわかりやすいでしょう。貯蓄額の推移だけ整理するのであれば、意外と難しくありません。

エクセルで簡易版のグラフを作ってみてもいいですし、「ライフプランシミュレーション」というキーワードで検索をすると、アプリやシミュレーションサイトを見つけることができます。家計簿アプリにも似た機能を備えているものがあります。

「完璧に潤沢」と感じられる貯蓄額の最頂点を目指すのではなく、貯蓄がマイナスにならないように調整できればひとまずクリア、という目安が見えると精神的に落ち着くことができます。

より長く働き、支出を抑え、計画を立てるという方法で安心を得られると心強いですね。

風呂内 亜矢(ふろうち・あや) 1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士。26歳でマンションを購入したことをきっかけにお金の勉強を始める。2013年ファイナンシャルプランナーとして独立。著書に『その節約はキケンです―お金が貯まる人はなぜ家計簿をつけないのか―(祥伝社)』『デキる女は「抜け目」ない(あさ出版)』などがある。管理栄養士の資格も持つ。公式サイトhttp://www.furouchi.com/

NIKKEI STYLE

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民116掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。