http://www.asyura2.com/17/hasan118/msg/181.html

| Tweet |

2つの欠点を直せば、おカネはみるみる貯まるようになる(写真:photomai / PIXTA)

「おカネがたくさん貯まる人」になる方法 貯金ができない人には「2つの欠点」がある

http://toyokeizai.net/articles/-/154112

2017年01月21日 岩城 みずほ :ファイナンシャルプランナー 東洋経済

「おカネがなかなか貯まらない」という愚痴はよく聞くところですが、実は「おカネが貯められない」は、おカネ関連の「難病」です。意識的な体質改善を施さなければ、いつまでたってもおカネは貯まらないままでしょう。

■おカネの貯まらない人には「2つの欠点」がある

おカネの貯まらない人に共通する特徴は2つです。まず、常に「貯蓄を取り崩してばかりいること」。そして「支出してもよい金額が、自分でわかっていないこと」です。年齢や収入、家族構成等から考えて、「期待される貯蓄額」に遠く及ばない人の多くは、この「貯めては取り崩す病」にかかり、「今のおカネを未来に移せない人」です。

月々のお給料の中から貯蓄をするということは、今のおカネを未来に移動させるということです。そして、所得の中で、消費と貯蓄のバランスを取る必要があります。

確かに、欲しいものを手に入れるという目先の欲望を満たすことも必要かもしれません。しかし、それよりも、自分の未来のために貯めることを優先してください。なぜなら、私たちは、想定以上に長く生きることになるでしょうし、老後の生活費は、想定ほどには減らないからです。国立社会保障・人口問題研究所の予想では、2050年には、女性の4人に1人は98歳まで、男性の4人に1人は93歳まで生きるとされています。

また、総務省の家計調査によると、60歳以上で、2人以上の無職世帯の消費支出は、現役時代の50歳代の支出の約7割ということです。定年後の消費支出が半分くらいになるのではないかなどと楽観していてはいけません。30%しか減らないのです。受給できる年金だけで足りるでしょうか?

読者のみなさんは、どのような人生を望んでいますか?「この先、何がどう変化するかわからない。おカネが足りなくなるなどという悲惨な目には絶対に遭いたくはない!」。もし、そう思うのなら、あなたが今すべきことは、所得に見合った「必要貯蓄額」を把握して、コツコツと貯めていくことなのです。

あなたは、何歳まで働き、リタイア後は、今の生活費の何割くらいで生活するつもりですか? 先述した「7割」で、以下のような30代の方をイメージしてみましょう。

35歳で、平均手取り年収600万円のAさん。「65歳で仕事を辞めて、今の生活費の7割くらいで生活したい」とします。試算前提は以下とします:平均手取り年収600万円、年金見込み額180万円、貯蓄額0円、現役年数30年、老後年数30年(95歳まで生きる)、老後生活比率0.7(現役時代の7割なので)。

さて、Aさんは、どれくらいおカネが必要でしょうか。ここでこうしたちょっと難しい問いに一発で答える「人生設計の基本公式」があることは、以前、山崎元さんが解説してくださったとおりです。初めての方はぜひこの記事をお読みください。

この「人生設計の基本公式」から算出した必要貯蓄率は、23.53%です。なんと、毎月11万8000円の貯蓄を続けなければなりません。

これまで貯められなかったAさんにとっては、非常に厳しい金額だと思います。そうです。実行するのは、簡単なことではありません。しかし、「貯蓄をする」と決めたならば、この現実を直視して、やるしかないのです。決して「どうにかなる」などと、自分をごまかしてはいけません。

「未来の姿」–「今の自分の姿」=「今からやるべきこと」なのです。

■「貯めるプロジェクト」の「3本柱」とは?

では、目標額を貯めるためには、いったいどうすればいいのでしょうか。まずは「スモールスタート」でも構いません。とにかくスタートを切りましょう。「来月から始めよう」などと思わず、今すぐに、です。毎月、まったくおカネが残らない、つまり、まったく貯蓄のできない人は、まず1万円でも構いません。今すぐ専用の「貯蓄口座」に移しましょう。絶対に生活費の口座とは別にしてください。これがファーストステップです。

この「貯めるプロジェクト」には、3つの柱があります。実は、筆者は、この方法を使って「C(貯蓄)リーグ」という、「貯める」と「増やす」の車座の会を開催しています。これまで参戦してくださった皆さんは、「貯蓄する習慣」と「マネーリテラシー」(おカネとはどんなものかを知る理解力)を身につけ、しっかりおカネを貯めることができるようになりました。「貯めるプロジェクト」の3本柱は、「実践する・マネーリテラシーを持つ・続ける」です。以下、その具体的な方法をご紹介しましょう。

貯蓄を取り崩すことを繰り返してばかりいる人は、取り崩さなくても良い状態にすることが大切ですが、そもそもなぜ取り崩さなくてはならないのか。その理由の多くは、「今月臨時支出があって……」というものでしょう。

臨時支出とは「予期せぬ支出」という意味でしょうが、まず、その認識を変えるべきです。これまでの人生を振り返り、思わぬ支出というものがどのくらいあったでしょうか。実は、多くの支出は、おおむね予測がついたはずなのです。たとえば、この時期に多い新年会などの費用も想定内ですよね。

■毎年必ずある支出を、前もって予算化しておく

そのためには、貯蓄のほかに、毎月ではないけれど、毎年必ずある支出を前もって予算化しておくことです。たとえば、一括で支払っている年間保険料、帰省のための旅費などです。さらに、家計管理の上級テクニックとしては、衣服代、化粧品代、旅行などの娯楽費、冠婚葬祭費なども予算化しておきます。式にすると、下記のようになります。

{手取り収入 — (年間必要貯蓄額 + 年間臨時支出予算)} ÷ 12カ月 = 毎月自由に使ってよいおカネ

たとえば、先の必要貯蓄率23.53%のAさんは、年間臨時支出を以下のように予算立てしました。

表1 Aさんの年間臨時支出予算

年間で72万6000円です。必要貯蓄額は年間で11.8万円×12=約141万円ですので、上記の式にあてはめると、毎月自由に使ってよいおカネは、32万2000円ほどです。これまで手取り600万円、貯蓄ゼロ=「毎月50万円」を使っていたAさんにとって、支出を36%も減らさなければならないのは大変なことだと思います。そこで、3つめのステップが重要になります。

つまり、これまでの「大らかな生活」から、「貯められる体」に体質改善をしていくのです。早い人で1カ月、遅い人だと3カ月くらいの時間を要しますが、方法は意外に簡単です。

おカネを使うときに、「頭の中で3つの仕分けをすること」と、「毎日5分、それを記録する時間」を設けるのです。

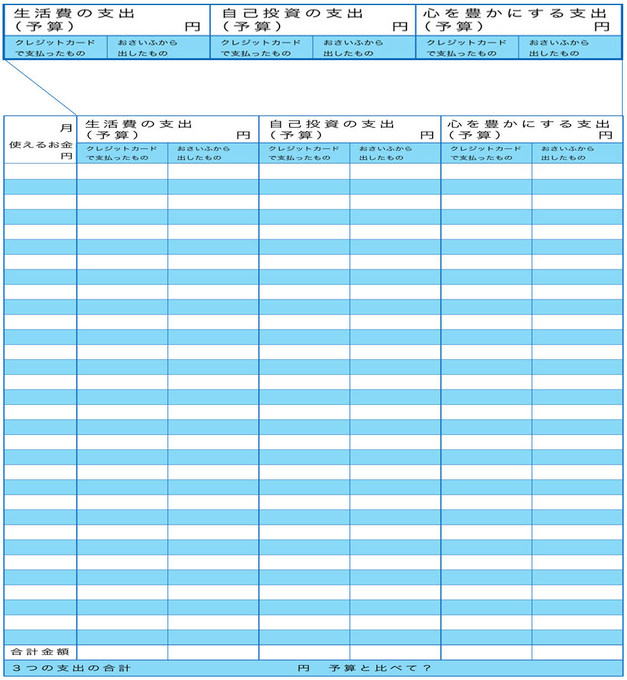

■支出の質を「3つに区別する」

3つの仕分けは、「支出の質を区別すること」が目的です。筆者は、「生活費の支出」「自己投資のための支出」「心を豊かにするための支出」に分けていますが、これは読者の皆さんが自由に決めていただいて結構です。そして、それぞれ予算を設定します。Aさんの場合、32万2000円を適切に配分することになります。

たとえば、あなたがウイスキー好きだとすると、深夜のバーで注文した「3杯目」のそのラガブーリン。最高のウイスキーですが、それは、ビジネスにつながる投資なのか、リフレッシュの支出なのか、はたまた惰性のもう1杯なのか?? 味気ないようですが、もし「生活費」でもなく、「自己投資」でもなく、「心を豊かにする」ものでもないとすれば、それはムダな支出です。3杯目は我慢して家に帰りましょう。もちろん、3つの支出の予算内であるならば、その一杯のみならず、4杯目も、5杯目だってOKです。

要は、おカネの使い方は、自分が納得し、満足できるように決めることです。ムダなおカネは使わないこと。自分が使うべきところには、予算内で、しっかりおカネを使いましょう。

「あなたは、あなたの使ったおカネでできている」のです。

食べるもの、身に付けるもの、お付き合いの仕方、生活の質にこだわるのは大切です。おカネは適切に使ってこそ、価値を生み出すのです。どうぞ、自分のおカネの使い道をしっかり意識してください。ポイントは、「3つの仕分けの中身をしっかり考えること」です。食費がいくら、光熱費がいくらなど細かく家計簿をつける必要はありません。要は、貯められればよいのです。

そして、必ずレシートをもらう習慣を身につけ、毎日5分間、3つの支出の合計額を、表2のようにノートにそれぞれ記入してください。

表2「3つの支出の合計額」

1カ月経ったら集計してみましょう。「毎月自由に使ってよいおカネ」の予算内で収まっていますか? 収まらなかった人は、どこを減らしていくべきか、次の月の消費行動の戦略を立てましょう。この記録は、予算内で支出を抑えられるように体が覚えるまで続けます。

お給料日になったら、貯蓄分は口座に移し、クレジット決算した金額分は口座に残したままにします。毎月少しずつでも貯蓄分が増やせて、必要貯蓄率相当分の貯蓄ができるようになることが当面の目標です。

Cリーグで印象的に変身した人を2人ご紹介しましょう。1人は30代後半の男性です。参戦1カ月後、分厚いレシートの束を持ってきました。聞けば、3つの支出に該当しない、いわゆるムダな支出に分類されたものだというのです。彼は、印刷会社の社長なのですが、アポイントまでのわずかな空き時間、あるいは、気分転換でと、ついコンビニに行ってしまうのだそうです。彼は「積もり積もってこれです」と、1センチメートル近いレシートの束を差し出しました。ひと月でこれほどのムダな支出をしていたとは、さすがの彼も驚いたようです。

しかし、「貯められる自分になる」という彼の決意は固く、次の月からその厚みは見事に減っていきました。それに伴い、目標貯蓄率の達成度は上昇。数カ月後には、ついに目標金額の100%超えです。目標貯蓄額を上回った貯蓄をする月さえ何度かありました。

もう1人は、29歳の女性です。彼女は、支出を減らさなければ、目標貯蓄率を達成するのは難しいと判断し、毎日お弁当を作ることにしました。時折、Cリーグで、お弁当の写真を見せてもらいましたが、バランスがよくヘルシーで、体にもよさそうです。彼女は、たったひと月で目標貯蓄額をクリアし、その後、毎月、必要貯蓄率を見事に達成しました。そして1年後、すてきな男性と知り合いめでたくご結婚されました。筆者は、うれしいことに、司会をさせていただきましたが、前向きな彼女らしい、明るく素敵な式でした。彼女は、満足感を感じられる生き方を主体的に選んでいるという印象を持ちました。

■クレジットカード使用をしばらくやめよう

最後に、支出をコントロールできない人に2つのアドバイスです。まず、カードを使うことをしばらくやめましょう。クレジットカードはおカネを使った感覚が薄いので、自分のおカネの使い道をしっかり意識するということと相反します。貯められる体質に改善できるまでカード禁止にしましょう。

次に、予算内で買えず、また、臨時予算に計上していないが、どうしても欲しいものがあるという場合です。残念ながら、衝動買いは厳禁です。2、3回足を運び、他のメーカーのものとも比較してみましょう。そのとき重視するのは値段よりも質です。よいものは愛着を持って長く使えます。結果、価値ある支出になるでしょう。おカネを貯めてから買うのがベストですが、預貯金を取り崩して買う場合は、その分をカバーできるように意識して貯蓄をしていきましょう。

貯めたおカネは、DC(確定拠出型年金)やNISA(少額投資非課税制度)など、適切な置き場所に置き、おカネも経済に参加して少しばかり稼いできてもらえるようにすることも大切です。正しいマネーリテラシーを身に付け、無意味なフラストレーションを生まない、堅実なおカネの使い方を身に付け、主体的に貯蓄を増やしていきましょう。とにかく続けることが大切です。将来を見通してしっかり準備することで、やみくもな「不安」から解き放たれて満足のいく人生を送りましょう。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。