http://www.asyura2.com/17/hasan118/msg/291.html

| Tweet |

住宅ローン返済期間は長くても65歳までにすべき理由

http://diamond.jp/articles/-/115396

2017年1月25日 深田晶恵 ダイヤモンド・オンライン

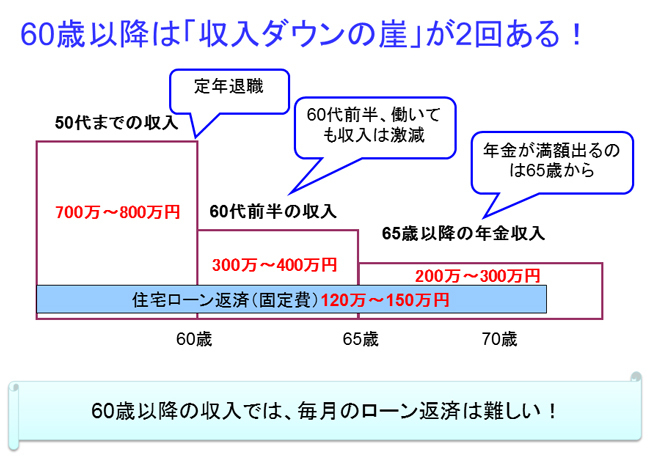

■60歳以降は「収入ダウンの崖」が2回ある

住宅ローンの最長返済期間は一部例外を除き「35年」で、大多数の人が35年返済を利用している。ローンは期間を長くするほど毎月返済額少なくなるので、住宅販売のセールスは「買いやすさ」をアピールするために最長返済期間を提案する。住宅の購入者も、毎月返済額は多いより少ないほうが気持ちはラクなので、勧められるままに35年返済を選んでしまう。

しかし、FPとしては長い返済期間は勧められない。期間を長く設定するほど支払う利息が増えるし、なにより60歳以降まで続くローンを組むと老後の家計に影響を与えるからだ。

60歳以降の収入の変化をイメージしてみよう。今年56歳になる昭和36年4月2日以降生まれの男性(女性は5年遅れで昭和41年4月2日以降生まれ)は、公的年金を受け取れるのは65歳から。60代前半は1円も年金は受け取れないので、ほとんどの人が60歳の定年以降、再雇用で5年間働くことになる。60代前半は、働いたとしても多くの場合、収入は大幅ダウン。企業によっても異なるが、現状だと年収300万〜400万円のケースが多い。

65歳になると年金生活がスタートする。年金額も人によって異なるが、40年前後厚生年金に加入した男性で目安は、年200万〜240万円。世帯で見るとこれに妻の年金額が加わり、専業主婦なら80万円前後、共働きならプラス厚生年金がある。

上の図のように60歳以降は「収入ダウンの崖」が2回ある。60歳以降の収入は、緩やかな下り坂ではなく、ある月をさかいに「崖」から落ちるようにストンと減る。企業の社員向け退職直前セミナーで収入ダウンのイメージを持ってもらうために作ったのだが、作ってみて自分でも怖くなる図ができてしまった。

住宅ローンの返済額が月10万円なら年間120万円。50代までの収入なら年120万円は無理なく返していけるだろう。だが、60歳前半の収入が300万円ならどうだろう。生活費が月20万円かかるなら、ローン返済があると年間収支は赤字になる。65歳からの年金生活以降は、確実に赤字になることが予想できる。

■「金額がわからない退職金」で

「残高がわからない住宅ローン」返済の恐怖

収入ダウンの崖に落ちてからも住宅ローン返済を続けるのは無謀であることがわかったと思う。借りる当初は「完済年齢は70歳だけれど、途中で繰り上げ返済すれば、大丈夫。きっと60歳までに終わる」と考える。しかし、毎月10万円前後の返済額で70歳までの返済額にすると、60歳時点でのローン残高はおおむね1000万円前後。子どもの教育費を捻出しながら、60歳までに繰り上げ返済で完済するには容易でない金額だ。

「毎月返済額」だけに目を向けると、「いくら借りるのか」「いつまで返済が続くのか」という視点が抜け落ちてしまうのである。

次に考えるのが「退職金で残りを一括返済すれば何とかなる」プラン。本当に何とかなるか具体的な数字で検証してみよう。たとえば、35歳で3000万円を35年返済・固定金利1.5%で借りると、完済は70歳で60歳時の残高は約1020万円。借入時が40歳なら完済は75歳で、60歳のときに約1480万円も残る。では、頼みの退職金はいくらもらえるのだろうか。

そもそも、ローンを組む30代や40代で定年時に受け取れる自分の退職金の金額を把握している人はほとんどいない。さらに、60歳時のローン残高を借りる前に自身で試算する人はもっといない。

「いくらもらえるかわからない退職金で、いくら残るのかわからない住宅ローンの返済をする」プランは、健全なものとはいえない。退職金は年金収入を補完する老後資金として取っておくべきで、ローンの一括返済に大半を使ってはいけないのだ。

■老後に負担を残さない返済期間の

計算式は「65歳−ローン返済開始年齢」

老後に大きな負担を残さない返済期間は「65歳−ローン返済開始年齢」で求めよう。ローンを組むのが35歳なら返済期間は長くても30年、40歳なら25年。つまり、多くの人が「35年返済」は利用できないということだ。実際のところ、個人の借金として「35年」は長すぎる返済期間なのである。

先の計算式は、本当は「60歳−ローン返済開始年齢」としたいところであるが、借り入れ当初から60歳までとすると毎月の返済額が多くなりすぎてしまい、現実的なプランが立てにくくなる。なのでちょっと緩めて「65歳まで」とアドバイスしている。65歳までのローンを組み、途中工夫しながら60歳までに完済するプランである。

35歳の人が前述のように3000万円を金利1.5%で借りると、返済期間を30年(完済65歳)にすると毎月返済額は約10万4000円で、60歳時残高は約600万円となる。この程度の残高なら、途中無理のない範囲内での繰り上げ返済と60歳時の貯蓄からの一括返済を組み合わせれば、老後に負担を残さずにすみそうだ。

65歳完済の返済期間で試算して毎月の返済額が多くなり過ぎる結果になったら、それは借入額が身の丈を超えているという「借りすぎシグナル」であることを覚えておこう。物件予算を見直したり、頭金を増やしたりと、冷静に再考する必要がある。返済期間を延ばす対処法は避けよう。

ここまで読んで「でも、会社の同僚は4000万円とか5000万円のローンを組んでいる。同じくらいの年収なんだから、3000万円までしか借りられないってどういうこと?」と思ったかもしれない。

モデルルームで提案されるプランの多くは、1%に満たない変動金利(0.625%)で35年返済なので、4000万円借りても毎月返済額は10万6000円となり、一見「返しやすそう」に見える。

しかし、変動金利である限り、将来の金利上昇リスクは否めない。「変動金利・35年返済プラン」だと、金利上昇リスクを楽観的にみたとしても、なんと60歳時点でローンが約1400万円も残ってしまうのである(金利0.625%、11年目以降2.5%と仮定)。1400万円という金額は、繰り上げ返済と退職金での返済を組み合わせても60歳完済は難しい。老後貧乏のきっかけになるかもしれないのだ。

■「団信」をあてにするのはNG

ローンの最長返済期間は35年であるが、別に「完済年齢」という融資ルールもある。銀行ローンの場合、5〜6年前までは「完済年齢は70歳まで」というルールだった。それがいつの間にかどこの銀行も「80歳まで」と変更になった。どこかの銀行が営業戦略の一環で「うちは80歳まで返済期間を設定できます」としたのだろう。あっという間に他行も追随し、「80歳まで」と引き上げられた。

不動産業界にとってみると、45歳の人にも35年ローンを勧めることができるので大喜びの商品改訂である。銀行にとってみると、他行が完済年齢を引き上げる競争に参加しないわけにいかないので改訂を行ったが、実際は「80歳完済」は貸し出しリスクが高いので、「70歳完済」のままにしておきたかったのが本音のようだ。

完済年齢の引き上げは、ローンを借りる人にとってみると「悪い競争の結果」である。70歳まででも老後リスクが高いのに、80歳までのローンを組むのは論外だ。不動産会社や銀行が80歳まで組めますと言っても、利用してはいけないと肝に銘じておこう。

注意したいのは「団体信用生命保険(団信)があるから大丈夫」という言葉。

80歳まで続くローンを勧められたというある45歳の男性は、モデルルームで営業の人から「男性は80歳まで生きていませんから、繰り上げ返済をせずに待っていれば、死んでローンが返せます」と言われた。まったく、ひどい話だ!

厚生労働省のデータによると、60歳を迎えた男性の平均余命は83.4歳。男性も長生きなのがわかる。いつ死亡するかは、誰にもわからないし、決めることもできない。仮に完済の数年前の70代後半に亡くなって団信がおりたとしても、65歳からそれまでの家計収支の赤字のために貯蓄を取り崩すことになり、残された妻の老後資金は大きく減り、心許ない金額になっているだろう。

ローンの団信は働いている間の返済に対する万一の保障だ。60歳以降、アテにするものでないことを覚えておこう。

今回は借りる人にとっても耳の痛い話が続いたので、次回(2月8日掲載)は、老後に負担を残さないローンの組み方のコツをご紹介しよう。

(ファイナンシャルプランナー 深田晶恵)

本連載の筆者、深田晶恵さんの新刊『住宅ローンはこうして借りなさい 改訂6版』が好評発売中。累計13万部突破、改訂が続くベストセラーの第6版で、マイナス金利や銀行間の競争激化で多様化している住宅ローン、自分にとって本当におトクな商品の選び方がわかります。さらに将来も安心できるローンの組み方、さらに共働きの家計の考え方、借り換え方法も!定価1400円+税

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。