http://www.asyura2.com/17/hasan118/msg/529.html

| Tweet |

2017年01月31日第244回 金融関係者が注目するシムズ理論とは

【大橋ひろこのなるほど!わかる!初めてのFX】

明日2月1日水曜日午前に都内で開催される、クリストファー・シムズ教授の講演が一部金融関係者の間で話題です。2011年にノーベル経済学賞を受賞したシムズ教授は、物価水準を決めるのは金融政策だけではなく、財政政策も必要であるという「物価水準の財政理論(FTPL)」を提唱しています。安倍内閣のブレーンである浜田内閣官房参与がシムズ教授を招聘、明日の講演でもパネルディスカッションで討論される予定となっていますが、シムズ教授が安倍首相にもお会いになるのでは?と注目されているのです。

2016年、ジョセフ・スティグリッツ教授やポール・クルーグマン教授が来日、安倍首相と会談しましたが、この後2016年8月、総額28兆円超に及ぶ経済対策が打ち出され消費税10%への引き上げの延期が決められたことが記憶に新しいですね。シムズ教授の来日は、新たな政策決定事項に係る何らかの伏線である可能性があるのでは?!と考える金融関係者がいても不思議はないでしょう。

金利がゼロ近辺まで下がると量的緩和は効かなくなってくるとの指摘がありますが、現実にゼロ金利政策下でのインフレターゲット達成は困難であり、日銀は非伝統的金融政策を打ち出し、国債やETFを購入しています。こうした異次元の量的緩和政策にも限界論が囁かれ始めた2016年1月、日銀はマイナス金利政策を導入したものの、逆に円高進行となり、金融株下落が日本株市場全般のセンチメントを悪化させてしまいました。

マイナス金利政策を導入したことで、マイナス金利を深堀り(マイナス幅を拡大)するという新たな緩和カードを切ったかに見えましたが、マーケットはマイナス金利政策で金融機関の収益が悪化しバランスシートを損ねてしまうとして、円高株安へと反応。資産上昇圧力も期待できなかったばかりか、預金者らはその言葉におびえ、銀行からキャッシュを引き出してタンスの奥深くにしまい込むという、思わぬ副作用も出てしまったのです。こうした経験則から浜田内閣官房参与は「デフレはマネタリー(貨幣的)な現象」との考えを改め、インフレが起こらないのは金融政策を「財政政策とセットで行っていないからだ」と述べていますが、要するに財政政策に踏み込むということは、増税はもってのほか、むしろ減税が必要であり財政の拡大が必要であるということになります。

政府債務が拡大すると、一般的に政府は財政赤字を減らそうと増税や緊縮に走りますが、これは金利低下を招く一因でもあります。将来、政府債務が減るとなると金利が下がりますね。(トランプ大統領は財政拡大路線であるため、金利が上昇し出したのです)金利が下がれば、資金需要が減ってデフレ的になっていきます。

ということで、金融政策のみでは物価を上昇させることはできないという理論が、シムズ教授の唱える「物価水準の財政理論(FTPL)」、金融関係者は「シムズ理論」と呼んでいます。週明け30日にはロイターの取材に応じ、アベノミクスは「2014年の消費増税がなければ、もっとうまくいっていた」と述べ、20年間続くデフレから脱却するためには「財政政策を物価目標の達成と連関付けるべきだ」とし、財政・金融政策の一体運営の重要性に言及していました。

インフレターゲット達成のために、日本もトランプ政権型の財政拡大に踏み切る可能性が?!30日時点で安倍首相と会う予定はないとしていますが、もし、安倍首相にお会いになることがあり、それがメディアで報じられることがあれば、ドル円相場は大きく動くかもしれません。足元ではトランプ大統領の保護主義に対する反発と警戒が強まっており、ドル安基調となってきていますが、シムズ教授の発言には注目しておきたい局面です。

コラム執筆:大橋ひろこ

フリーアナウンサー。マーケット関連、特にデリバティブ関連に造詣が深い。コモディティやFXなどの経済番組のレギュラーを務める傍ら、自身のトレード記録もメディアを通じて赤裸々に公開中。

TwitterAccount@hirokoFR

前の記事:第93回 「残業規制」を読み解く 【市場のテーマを再訪する。アナリストが読み解くテーマの本質】 −2017年01月30日

http://lounge.monex.co.jp/pro/special2/2017/01/31.html

物価水準の財政理論についてのまとめ

2017年01月30日 12:01

•

•

•

•

池田 信夫

日経新聞にシムズのインタビューが載って、いろいろ反響を呼んでいるようだ。2月1日に来日すると日本のマスコミも物価水準の財政理論(FTPL)に興味をもつと思われるので、これまで書いた記事をまとめておこう。

まず中村仁さんの批判するようにFTPLが「財政膨張策」だというのは誤解である。シムズはこう語っている。

物価引き上げに必要なのは、日本政府が政府債務の一部を、増税ではなくインフレで帳消しにすると宣言することだ。政府が2%の物価上昇率目標を掲げ、達成するまでは消費税増税を延期する。

これを彼の論文では実質債務のデフォルトと呼んでいる。名目債務はデフォルトできないが、実質債務はインフレで踏み倒せるという意味だ。彼は「インフレ税」で政府債務を縮小せよと提言しているのだ。そのしくみは、理論的には単純だ。FTPLは、コクランの書いた次の均衡条件に要約できる。

実質政府債務=名目政府債務/物価水準=財政黒字の現在価値 (1)

これは直観的にも明らかだろう。実質債務は名目債務を物価で割ったものだから、インフレになると分母の物価が上がって左辺の実質債務を減らすことができ、それは長期均衡では財政黒字(正確にはプライマリー黒字)の現在価値に等しくないといけない。これは必要十分条件なので逆も成り立ち、

物価水準=名目政府債務/財政黒字の現在価値 (2)

だから財政黒字が増えると右辺の分母が大きくなり、物価が下がってデフレになる。つまり(名目政府債務を一定とすると)財政を健全化するとデフレになるのだ。これがFTPLが財政タカ派にきらわれる理由だが、この式は数学的にはトートロジーであり、20年前から確立された理論だ。

(1)式で分母の物価が下がってデフレになると、財政黒字の現在価値が大きくなって国債の収益率が上がる。だからシムズのいうように、投資家にとって国債の魅力が強すぎるため、銀行が国債に投資して民間投資が増えない。これが日本経済の長期停滞の原因だ。

したがってインフレにすると、(1)式の財政黒字が減って国債のリターンが下がり、銀行は国債を売って民間に投資(融資)するだろう。問題はここである。日銀がいくら「インフレ期待」をあおっても何も起こらないが、政府はインフレを起こせる。たとえば安倍首相が「無限にお札を印刷して政府が不動産を買う」と宣言すれば、国債は暴落し、金利が上がってインフレになるだろう。

シムズはこれよりマイルドなインフレを考えているが、それは可能だろうか。政府が2%のインフレ目標を宣言する程度では、今のように何も起こらない。逆に「インフレが5%になるまで消費税をゼロにする」といえば、急激なインフレが起こって資本が海外逃避し、円安でさらにインフレが加速する…というスパイラルに入るおそれが強い。

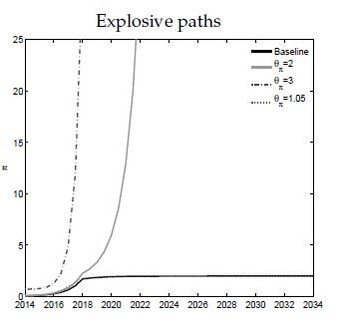

それを途中で止めることはできるだろうか。理論的には均衡財政で安定するのは例外で、ほとんどの場合は発散する。シムズのいう「準備預金に付ける金利を操作して政策金利を一定の範囲で保つ」という程度の手段では、インフレは止まらない。金融政策は短期の手段で、長期の物価水準には影響しないからだ。彼のシミュレーションでも、次の図のように25倍以上のハイパーインフレになるおそれが強い。

金利上昇のシミュレーション(縦軸はインフレ率)

http://livedoor.blogimg.jp/ikeda_nobuo/imgs/6/f/6f19e620-s.jpg

究極の問題は、ハイパーインフレになったら何が困るのかということだ。インフレ率は上がるが、物価水準は天井に突き当たって止まり、終戦直後のように5倍程度で収まるだろう。もちろん日本経済は大混乱になり、金融資産は大幅に減価するが、政府債務も社会保障債務も削減され、世代間の所得分配は平等化する。これは緊縮財政では不可能な荒療治だ。

いずれにせよ10年以内に、金利上昇とインフレは起こるだろう。そのとき金融機関の破綻は避けられない。日銀も債務超過になるが、それ自体は問題ではない。むしろ地方銀行などの破綻をどう防ぐかが重要で、そのとき日銀が緊急融資する最後の貸し手(LLR)機能が本質的な(唯一の)中央銀行の役割だ。

それに備えて日銀法を改正し、政府と日銀のバランスシートを統合して緊急時の日銀への資本注入を可能にし、LLR機能を強化する必要がある。これはシムズがジャクソンホール論文で提案していることだが、FTPLの専門家は一致して賛成している。

http://agora-web.jp/archives/2024173.html

2017.01.31

<経済政策大全>第3回

物価水準の財政理論 その1〜シムズの理論の内容と意味するところ

小幡 績

「物価水準の財政理論」というものが話題になっている。これは、要は、「物価水準は金融政策では決まらず、財政政策によって決まる」という理論である。

この理論は1990年代前半に登場したのだが、今、急に話題になっているのは、この理論の有力提唱者の一人であるノーベル経済学賞受賞者のクリストファー・シムズが、昨年夏、米国ジャクソンホールにおける中央銀行関係者の会議でのスピーチで強く主張したことからだ。わが国で特に注目されているのは、安倍政権のブレーンといわれている浜田宏一氏が、シムズの話は目からうろこだった、インフレはマネタリーな(お金の、貨幣的な)現象だと思っていたのは間違いだった、とコメントして、リフレ政策の誤りを認めた、アベノミクスは失敗だった、とメディアが騒いだからである。

ここでは、冷静にこの理論とその意味するところを考えてみよう。

そもそも、インフレはどうしたら起こるのか。

物価水準とはものの値段であるから、人々がものを沢山買って、供給が不足すればそれは値上がりする。需要が少なければ値下がりするし、供給が多すぎても下がる。需要と供給のどちらが多いかで決まる。

これは一見当たり前だが、インフレ率、物価水準とはひとつひとつのものの値段とは違うから、需給で決まるのではない、というややこしい話が出てくる。

スマホが売れるようになれば、その分飲み代は減るから、前者が値上がりしても、後者(外食費など)が値下がりして、全体には影響しない、ということだ。

それならば、全体に需要が増えればよいのでは?ということになる。それが景気がよい、ということであり、みんなが以前よりも多く支出をすればすべての値段が上がり、インフレになる、ということだ。

じゃあ景気がよくなればインフレになるんだ、というのが、いわゆる学問でいうところのフィリップスカーブというやつなのだが、難しい話はともかく、景気がよくなれば、失業率が下がって、物価が上がるということだ。

そんなの当たり前で、物価なんか二の次で、まず景気を良くしてくれよ、というのが一般の感想だが、これが深遠でかつ正しい。それなのに、経済学者やエコノミストは、景気よりもインフレ、デフレ脱却、と騒いでいる。それはなぜか。

経済政策で景気を良くするためには、手っ取り早いのは金融緩和と財政出動である。

長くなったので、次回は、金融政策と財政政策について、議論するところからはじめよう。

※第4回へ続く。

前の記事:<経済政策大全>第2回 なぜ専門家の政策提言は経済を悪くするのか

小幡績(おばた・せき)

1967年生まれ。慶應義塾大学ビジネススクール准教授。個人投資家としての経験も豊富な行動派経済学者。メディアなどでも積極的に発言。専門は行動ファイナンスとコーポレートガバナンス。著書に『リフレはヤバい』(ディスカバートゥエンティワン)、『成長戦略のまやかし』(PHP研究所)、『GPIF 世界最大の機関投資家』(東洋経済新報社)などがある。

http://www.gentosha.jp/articles/-/7153

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。