http://www.asyura2.com/17/hasan118/msg/623.html

| Tweet |

「トランプ円高論」はマネーの基本をわかっていない!! 円の価値は「○○」が決めている

http://diamond.jp/articles/-/116538

2017年2月3日 村上尚己 ダイヤモンド・オンライン

トランプ米大統領が日本の為替政策を「円安誘導」と批判したことが話題になった。メディアに踊らされないためには、どこまでが本当のリスクで、どこにチャンスが隠れているのかを冷静に見抜く態度が必要だ。

そんななか、「トランプ相場」の到来を的中させた外資系金融マーケット・ストラテジストの村上尚己氏による注目の最新刊『日本経済はなぜ最高の時代を迎えるのか?』がいよいよ本日発売となる。村上氏は「トランプ円高論」をどのように見ているのか?同書から一部をご紹介しよう。

■「トランプ円高論」は

マネーの基本をわかっていない

1月31日、トランプ米大統領が日本の為替政策について「円安誘導だ」と批判的に語ったことがニュースになっている。こういうときの日本の経済メディアの過剰反応ぶりには本当に驚かされるが、前回の連載でも見たとおり、国内メディアは以前からずっと「トランプが円高を招く」という主張を既定路線としている。つまり、実を言うと、これはいまにはじまったことではないのだ。これらのニュースに惑わされないためにも、今回は以下の通説について検討してみることにしよう。

[通説]「リスクオフで米ドル離れ。安全通貨・円に買いが殺到」

【真相】否。マネーの価値は「量」で決まる。基本踏まえぬ珍説。

そもそも、「トランプリスクが円高を招く」という主張が幅広く受け入れられていたのはなぜだろうか?メディアの偏った報道にも責任はあるが、この主張に「わかりやすいストーリー」が付随しているという点も見逃せないだろう。

その代表的なものが、多くの為替アナリストらが頻繁に語る「リスクオフによって安全通貨・円が買われる」というロジックである。何をしでかすかわからない「異端児トランプ」が大統領になれば、米ドルや米国株の先行きは不透明になり、より安全な資産にマネーが向かいやすい状況(リスクオフ)が生まれる。米ドルが売られ、「安全通貨」である日本円に買いが集まるため、よりいっそうの円高・ドル安が進む―これが円高論者たちの基本シナリオだったようだ。

しかしこの見通しは大きく外れ、現実のマーケットでは真逆の事態、すなわち大幅な円安・ドル高がはじまった。

前回の連載で述べたとおり、私は以前から「彼らのシナリオは根本的な部分で誤っている」と考えてきた。さらに、円高リスクへの警戒を煽る彼らの声が聞こえているうちは、むしろ投資チャンスでさえあるとも主張してきた。そこには、もちろん一定の根拠がある。まずはその背景について解説しよう。

※(参考)第2回

なぜ「史上最悪の米大統領」なのに世界の株価が上がるのか?

といっても、決して複雑な金融理論の話ではないので、ご安心いただきたい。それどころか、為替のシンプルな仕組みを押さえれば十分に理解できることだ。日本のマーケット予想では、経済学の基本的な枠組みがひどく軽視される傾向があるが、私が米大統領選後のドル高・円安を予想できたのは、この「基本」をもとに金融市場の本質を捉えていたからに過ぎない。

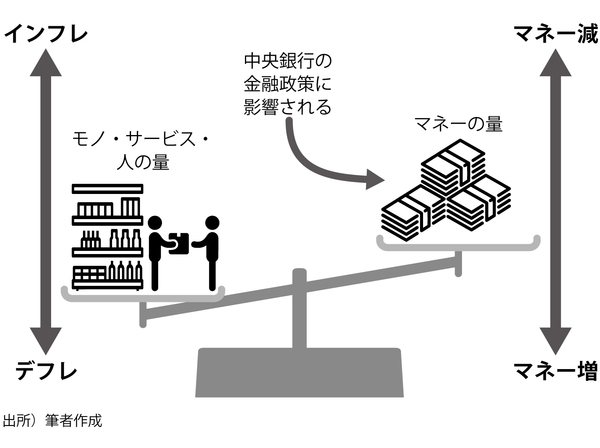

■円の価値は「円の量」が決めている

米ドルや日本円といった通貨の価値はどうやって決まるのだろうか?まずはこれをごくシンプルに解説したい。

私たち日本人は、日頃の経済取引で「円」という通貨を使っている。ガソリンや牛丼には一定の価格がついており、その対価として円を支払っている。この円の「価値」は、私たちが購入するモノやサービスの「価格」と表裏一体だ。ガソリンや牛丼の価格が上昇すれば、それは円の価値が相対的に低下した(円安になった)ことを意味するというわけだ。

では、個別のモノやサービスの価格はどのように決まるか?これは一概には説明できない。企業がとる価格戦略とか、原材料費の高騰といったさまざまな要因で、それぞれのモノの価格は変動するからだ。

一方、日本のモノ・サービス全体の価格(これを物価という)はというと、少し事情が違ってくる。物価は市中に供給された通貨の「量」(マネタリーベースやマネーサプライなどで表される)とのバランスで決まってくるのである。

すなわち、円の量が少ないと、日本の物価は下がる。日本国内に存在するモノの量が同じなのに、お金の量だけが半分になれば、1円の価値は2倍に上がる。100円で買えていたモノが50円で買える状態、これをデフレーション(デフレ)と呼ぶ。

逆に、円の量が多ければ多いほど、日本の物価は上がる。モノの量は同じままで、お金の量だけが2倍になれば、1円の価値は「半分」に下がる。100円で買えていたモノを買うのに、200円が必要になるわけである。この状態をインフレーション(インフレ)と呼ぶ。

物価の度合いは消費者物価指数(CPI: Consumer Price Index)などで表現され、その変動率をインフレ率と呼ぶ。インフレ率がプラス1%であればインフレであり、物価が上がっている/通貨価値が下がっているということになる。インフレ率がマイナス1%であればデフレであり、物価が下がっている/通貨価値が上がっているというわけだ。

■「通貨量」をコントロールする

中央銀行の金融政策

これをまとめたのが下図の天秤である。

インフレとデフレが起きる仕組み

通貨の価値は、マネーの量との相対的な関係のなかで決まってくる。この図式のなかで重要な位置を占めるのが、中央銀行の存在だ。中央銀行はマネーを創出する権限を持つ唯一の金融機関であり、各国・通貨圏ではそれぞれ次の中央銀行がマネー量の調節を行っている

・ 日本 ― 日本銀行(BOJ: Bank of Japan)

・ 米国 ― 連邦準備制度理事会(FRB: Federal Reserve Board)

・ 英国 ― イングランド銀行(BOE: Bank of England)

・ ユーロ圏 ― 欧州中央銀行(ECB: European Central Bank)

中央銀行がマネーの供給量を増やせば、その通貨のインフレ率は高まり、通貨安が進む。逆に、その通貨の供給量を抑えれば、通貨の価値は高まり、インフレ率は下がりやすくなる。中央銀行がマネーの供給量をコントロールする際には、金利を引き下げるなどの金融政策をとるケースが一般的だ。

歪んだ日本の経済メディアによって「奇策」であるかのように喧伝されたアベノミクスだが、本来、その「第一の矢」である積極的な金融緩和策は、以上のようなごくごく標準的な経済学の枠組みに沿って設計された政策である。アベノミクスは金融緩和によってマネーの供給量を増やし、日本のインフレ率を2%程度に引き上げる「脱デフレ」を至上命題としている(にもかかわらず、それがいまだ実現されていないのには、じつはまた別の「真相」がある。それはまた後日)。

いずれにせよ、ひとまずここでご理解いただきたいのは、上の天秤の図だ。「通貨の価値は通貨の量で決まる」―これが通貨の価値を考えるときの基本中の基本である。

ただし、いまの説明は、円単独の価値がどう決まるかということを、日本国内だけの観点から解説したに過ぎない。為替というのはある通貨と別の通貨の交換比率なので、自国通貨のインフレ率だけでなく、相手方の通貨のインフレ率も参照する必要がある。つまり、ドル円レートは、日本と米国のインフレ率のバランスによって決まるのである。

■為替は「思惑」で動く、

思惑は「政策」で動く

ここで少しだけ厄介なのは、為替のマーケットはきわめて流動性が高く、ほとんどの参加者がさまざまな「思惑」を持ちながら取引をしているという点だ。思惑によって動きやすいのが為替相場の一つの特徴であり、多くの参加者たちが「これからドル安が進む」と見込めば、実際にドル安が起きることが多い。

その意味では、為替レートを最も大きく左右するのは、それぞれの通貨のインフレ率を決する中央銀行の金融政策である。A国の中央銀行が「これからは金融緩和をして、通貨aのインフレ率を高める」と宣言し、B国の中央銀行が「これからは金融引き締めをして、通貨bのインフレ率を下げていく」と宣言していれば、マーケットの参加者たちは「これからa安・b高が進む」という思惑を持つ。

その通貨が今後どの程度のインフレになるのかについての思惑をインフレ期待(または予想インフレ率: Inflation Expectations)と呼ぶ。A国の中央銀行が「金融緩和を続ける」というコミットメント(約束)を示すことによって、市場の参加者たちのあいだではインフレ期待が高まり、実際の売買が行われる。だからこそ、結果として「a安・b高」が現実になるわけだ。

いま、私はあえて国や通貨を記号で表したが、これがまさに米大統領選の前後に日米で起きていたことの真相である。こうしたマネーの常識的メカニズムを踏まえれば、日本国内のメディアで広がっていた「円高リスク懸念」がいかに異常だったかがよくわかる。「どう考えてもa安・b高が進む」というタイミングで、A国の為替アナリストたちやメディアがこぞって「いや、a高・b安になるぞ!」と騒ぎ立てていたようなものだからだ。

■為替の議論に「政治動向」を持ち出す愚

米大統領選前の9月の段階で、米国のFRBが2016年内に利上げを再開する可能性はかなり高まっていた。ここで言う利上げとは、米国の政策金利であるフェデラル・ファンド金利(FF金利)の引き上げのことであり、インフレ率を将来的に低下させる金融引き締め策である。

米国にはマネーの量を減らす(というよりも実際には、マネーを増やすスピードを抑える)動きがあったため、「ドル高が進むだろう」という思惑が、すでにマーケット参加者たちのあいだには広がっていたのである。

さらに言えば、トランプ氏は選挙戦において、所得税・法人税の減税プランを打ち出していた。今回は詳述はしないが、減税政策は経済成長率とインフレ率を押し上げる要因になるため、FRBが利上げに踏み切る可能性はますます高まる。だとすれば、トランプ氏当選と同時に、市場内でのドル高期待が加速するのは当然だったはずだ。

以上を踏まえれば、「トランプ氏が大統領になれば、リスクオフによって安全通貨である円が買われる」という例の議論がポイントを外していたのは自明だ。そもそも、一国の政治動向が、為替レートの大きな方向性に影響することはほとんどない。

重要なのは中央銀行の金融政策である。とくに、中央銀行が政府から独立して金融政策を運営している先進諸国においては、この基本原則はかなりあてはまる。これさえ押さえておけば、「トランプ大統領で円高」などという珍説には惑わされようがないのである。

とはいえ、こうした基本原則から外れた議論は、日本のメディアには決して少なくない。なかには、端的に「トンデモ解説」と呼ばざるを得ないようなものも散見される。しかも、アナリストもメディアも、そうした情報を流したことに責任は負おうとはしない。

彼らに影響されて損をするのは、みなさん自身である。2016年秋に始まったトランプ相場は、その格好のケーススタディになったと言えるだろう。しかも、「私は株にも外貨にも投資しないから大丈夫」と思っている人も安心できないし、じつは大きな害を被っている。これについてもまた後日の連載で明らかにしていくことにしよう。

[通説]「リスクオフで米ドル離れ。安全通貨・円に買いが殺到」

【真相】否。マネーの価値は「量」で決まる。基本踏まえぬ珍説。

村上尚己(むらかみ・なおき)

アライアンス・バーンスタイン株式会社 マーケット・ストラテジスト。1971年生まれ、仙台市で育つ。1994年、東京大学経済学部を卒業後、第一生命保険に入社。その後、日本経済研究センターに出向し、エコノミストとしてのキャリアを歩みはじめる。第一生命経済研究所、BNPパリバ証券を経て、2003年よりゴールドマン・サックス証券シニア・エコノミスト。2008年よりマネックス証券チーフ・エコノミストとして活躍したのち、2014年より現職。独自の計量モデルを駆使した経済予測分析に基づき、投資家の視点で財政金融政策・金融市場の分析を行っている。

著書に『日本人はなぜ貧乏になったか?』(KADOKAWA)、『「円安大転換」後の日本経済』(光文社新書)などがあるほか、共著に『アベノミクスは進化する―金融岩石理論を問う』(中央経済社)がある。

「トランポノミクス」は、私たちの生活をどう変えるのか?

「トランプ相場」を的中させた外資系金融マンが「ニュースのウソ」を斬る!

『日本経済はなぜ最高の時代を迎えるのか?―大新聞・テレビが明かさないマネーの真実19』

なぜ日本経済に「最高の時代」が訪れると言えるのか? 大新聞・テレビで語られる「19の通説」のウソを暴き、シンプルな、あまりにシンプルな「真相」を突きつける「最高の経済入門書」! !

◎第1章 トランプなのになぜ株高・円安なのか?

◎第2章 「悲観シナリオ」が日本から消えない理由

◎第3章 経済ニュースが日本人を貧乏にしている

◎第4章 日本経済を復活させるトランポノミクス

◎第5章 自分の頭で考え、自分の資産を守る時代へ

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。