http://www.asyura2.com/17/hasan119/msg/870.html

| Tweet |

東芝の綱川智社長(長田洋平/アフロ)

【検証:東芝、債務超過の原因と過程】粉飾でわざわざ巨額のカネを無駄に流出

http://biz-journal.jp/2017/03/post_18287.html

2017.03.10 文=前川修満/公認会計士・税理士、アスト税理士法人代表 Business Journal

東芝が債務超過となり、東証2部へ降格になりそうです。名門企業である同社の長い歴史のなかでも最大の汚点です。

会計士・税理士である筆者は、数年前より東芝の「会計」の甘さが気になっていましたが、本稿では具体的に解説したいと思います。

1.キャッシュ・フローに無頓着

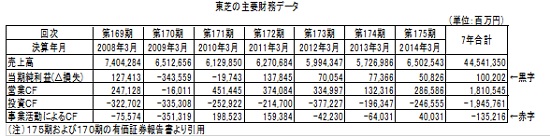

たとえば、下記は粉飾発覚前の財務データです。

これをみると、損益計算書のデータは粉飾していたため、7年間の累計で1,002億円の黒字を出していますが、キャッシュ・フロー計算書のデータは、企業経営の苦しさを物語っています。

たとえば、2009年3月期は営業キャッシュ・フローが160億円のマイナスであり、投資キャッシュ・フローが3,353億円のマイナスになっています。この両者を合算すると3,513億円のマイナスになります。これを「事業活動によるキャッシュ・フロー」といいますが、これがマイナスだということは、「事業をして稼ぐお金よりも、事業を維持するために出てゆくお金のほうが大きかった」ことを意味します。

早い話、この時期の東芝は、お金を稼ぐことができなかったのです。その結果、前述の7年間トータルでは、事業活動で1,352億円を失っていることがわかります。

ところが東芝の経営陣はキャッシュ・フローに疎く、このような経営を継続し、執行役員に業績連動給を払っていました。その業績も彼らのいう「チャレンジ」(「粉飾」の隠語)の賜物であるのならば、支給すべき筋合いのものではありません。

このように、見栄えの良い損益計算書と、見栄えの悪いキャッシュ・フローが並立する会社というのは、何らかの問題をはらんでいることが多いのですが、東芝の場合、それが粉飾決算であったことが後日明らかになりました。

しかし、かりに粉飾決算が行われなかったとしても、キャッシュ・フロー計算書のデータが望ましくない会社の経営というのは、要注意です。

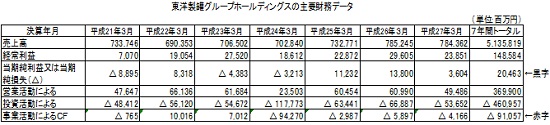

これは東芝に限ったことではありません。たとえば、下記は日本の製缶メーカーのトップ企業ともいえる、東洋製罐グループホールディングスの財務データです。

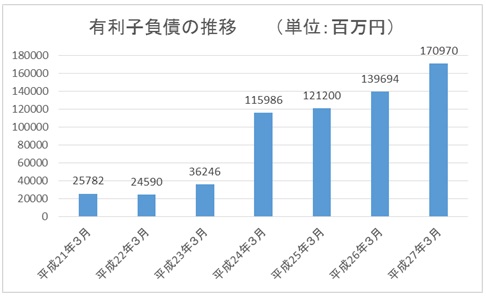

損益計算書はまずまずの業績を示していますが、事業活動によるキャッシュ・フローが7年間のトータルではマイナスになっています。その結果、お金が足りず、借金が増えています(下記のグラフ)。

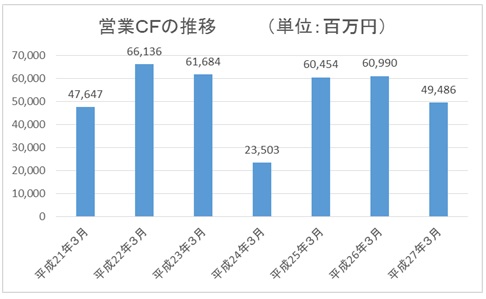

その一方、営業キャッシュ・フローは伸び悩み、頭打ちになっている状況です(下記のグラフ)。

こういう経営が続くと、たとえ損益計算書で黒字を出していても、経営が行き詰まります。ここで紹介した東洋製罐は一例にすぎません。日本企業のなかには、これと似た状況の企業がほかにも散見されます。このような会社のステークホルダー(株主・債権者などの利害関係者)は、損益計算書の決算報告だけで会社を評価するのではなく、キャッシュ・フロー計算書が示す会社の課題を、経営陣に突きつけることも必要です。

東芝の場合、それが疎かになり、キャッシュ・フローに問題があったにもかかわらず、執行役員に、損益計算書のデータにもとづく業績連動給が支給されるという不合理な状況が継続してしまったのです。

2.工事費用の見積もりに甘い

次に指摘される東芝の問題点は、工事費用の見積もりに甘かったという点です。

東芝が、不正会計を行っていたとされる08年〜14年12月期の間において、工事進行基準にもとづく利益計算において、利益額が水増しされました。具体的には、長期請負工事における残工事の原価見積もりを過少に見積もることで、操作が可能になります。

当時、東芝では上層部による「チャレンジ」という指示のもとに、長期請負工事における利益額が水増しされてきましたが、その常套手段である「残工事を小さく見積もる」というのは、その後における東芝の原価管理の悪しき傾向を生み出した可能性があります。

たとえば、あと500億円かかるであろう工事の見積もりを、そのまま正直に行うと赤字になってしまい、上役にはねつけられるので、これをせいぜい200億円か300億円という具合に少なめに見積もりを行うという悪しき慣行が社内に定着してしまったのです。これは決算業務のみならず、平素の工事管理に大きなマイナスをもたらします。

つまり、そのような悪しき習慣が定着することにより、知らず知らずのうちに工事管理者は原価のシビアな計算ができなくなり、必要な将来費用を厳密に見積もることを省くようになってしまうのです。

これは、ボディーブローのように利いてくる会社の計数管理能力の低下です。今般、東芝では原発関連で7,000億円程度の損失が追加計上され、債務超過となりそうです。これに加えて、今月8日には、「東芝、LNGでも最大1兆円の損失リスク」などという恐るべき事実が報道されました(毎日新聞より)。その根本には、将来費用にかかる計数管理能力の低下という致命的な要因が潜んでいるように思えます。

3.資産評価に甘い

もうひとつ、東芝の経営で重大な問題として、資産評価の甘さが指摘されます。東芝の粉飾が発覚した15年、その粉飾の実態を把握するために、東芝では第三者委員会を設置し、粉飾の実態を調査させました。

その第三者委員会の報告によれば、粉飾金額の総計は1,500億円程度とされましたが、この報告書には、「のれん代」と「繰延税金資産」という2つの重大な資産の評価が省略されていました。ちなみに14年12月31日おいて、これらの資産の金額は以下の通りでした。

・のれん代 1,153,897百万円

・短期繰延税金資産 152,875百万円

・長期繰延税金資産 242,699百万円

これらの資産の評価は、過去及び将来における会社の収益力によって左右されます。すなわち、収益力が低いと資産価値が毀損していると判断され、資産ではなく費用として処理することが求められます。

ということは、粉飾の発覚に基づき、収益・費用が訂正され、過年度の利益額が下方修正された場合、上述の「のれん代」や「繰延税金資産」の金額も見直しの対象になってしかるべきでした。しかし、第三者委員会はこれにまったくメスを入れませんでした。いったい、なんのための第三者委員会なのでしょうか。

そもそも、正しい開示をすることを東芝が決めたのであれば、他人(第三者委員会)任せにせず、自らの手で正しい数値を報告すべきだったのではないでしょうか。それゆえ、筆者は第三者委員会なるものを信用する気になれません。

その結果、15年度以降の年度において、「のれん代」と「繰延税金資産」」の大幅な減損処理が行われることになりました。しかし、それは15年度以降の損失ではなく、14年度以前に認識すべき損失であったのです。

これは、東芝において資産査定能力が極めて低下したか、もしくは意図的に決算書データを改竄しようとする風土が残っていたかのいずれかを示す証左です。東芝の経営を大ピンチに追いやった、重大な要因のひとつでもあります。

4.もう一つの重大なダメージ

前述したように、「会計」に対する取り組みの甘さ(もしくは「いい加減さ」)は、東芝の経営にとって命取りになりかねない状況をもたらしました。現在、東芝は事業を売却し、金融機関の支援を仰ぎ、増資を行うなどの資金策に奔走しています。

そのなかで、悔やまれるもう一つのポイントは、法人税の納付と配当金の支払いです。08年3月期から14年3月期まで、東芝の法人税の計上額は、以下の通りでした。

総額で4,148億円ですが、もし粉飾に踏み切っていなければ、これらの法人税の負担はぐっと軽くて済んだのではないでしょうか。また、08年3月期から14年3月期まで、配当金の支払いは、以下のとおりでした。

その配当金の支払いの総額は2,342億円です。これも粉飾をせずに早期に減配もしくは無配としていれば、傷口はもっと浅くて済んだはずです。

このように、東芝は粉飾によって会計の数値をごまかしただけでなく、きわめて巨額の無駄な資金流出を行いました。もし東芝が粉飾を行わずに無駄な法人税を納めず、かつ早めに減配等の措置をとっていれば、債務超過に陥らずに済んだ可能性があります。

これは、東芝を債務超過に追い込んだ重大な要因です。「適正な会計」という企業経営の基本を軽視したツケが、このような大きな経営難を東芝にもたらしたのです。

【まとめ】

お断りしておきますが、東芝の経営陣や従業員たちは無能な人たちではありません。日本でも、否、世界中を見渡しても、東芝は数少ない優れた頭脳集団です。しかし、いかに優れた頭脳集団であっても、「適正な会計」を軽視する経営は、大きな蹉跌の原因となります。

東芝での出来事は、粉飾には一文のトクもないうえに、巨大な災いをもたらすことを経済界に強く印象づけました。

(文=前川修満/公認会計士・税理士、アスト税理士法人代表)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民119掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。