http://www.asyura2.com/17/hasan120/msg/711.html

| Tweet |

東芝、なぜ世界的に重要なメモリ事業が「叩き売り」…国益を損なう綱川社長の致命的失言

http://biz-journal.jp/2017/04/post_18596.html

2017.04.06 文=湯之上隆/微細加工研究所所長 Business Journal

東芝は臨時株主総会を3月30日に開催し、NANDフラッシュメモリ(以下NAND)事業を東芝メモリ株式会社として売却することが承認された。それに先立って3月29日に締め切られた東芝メモリの1次入札では、当初から買収に名乗りを上げていた米アップル、台湾ホンハイ、韓国SK Hynix、日本政策投資銀行、産業革新機構に加えて、米グーグル、米アマゾン、米ブロードコムが入札したことが報じられた。

その買収額は、どこの誰が査定したのかは知らないが、1.5〜2兆円と言われており、1次入札での最高の買収価格も2兆円だったと報じられている。東芝の綱川智社長も株主総会で「最低でも2兆円」と発言している。

この買収額について、元東芝の半導体技術者で現在はTech Trend Analysis代表を務めている有門経敏氏は、随分前から「安すぎるのではないか?」と指摘していた。その上で、半導体企業のM&A(合併・買収)について、買収額とその企業の売上高の関係を調べてみたらどうかと助言をいただいた。

東芝の2016年のNAND売上高は8166億円だったので、買収額を2兆円とすると、買収額÷売上高=2.45となる。2兆円というと巨額な買収価格のように感じるが、売上高の2.45年分にしか相当しないというのは、有門氏が言う通り、いささか安い気がする。

そこで本稿では、東芝メモリの件も含めて、最近の半導体企業のM&Aについて、「買収額÷被買収企業の売上高」の関係を調べてみた。その結果から、東芝メモリの売却額2兆円は、やはり安すぎることを導く。その上で、なぜそのように安くなっているのかを分析する。

その上で、日本政府が外為法を持ち出してまで海外企業の買収を制限し、日本政策投資銀行と産業革新機構に東芝メモリを買わせようとするなら、もっと高く(例えば8兆円くらい)出すべきだと論じる。

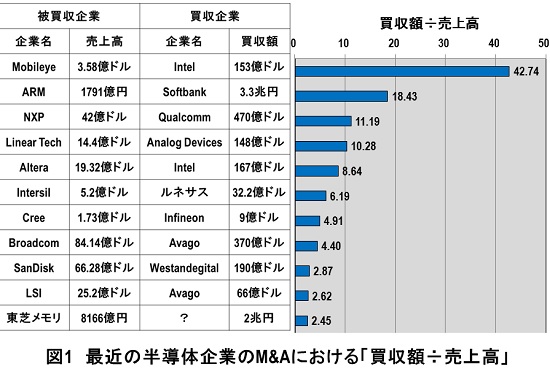

■買収額÷売上高の値

図1に、最近の半導体企業のM&Aにおける「買収額÷売上高」の関係を示す。以下、その値が大きい順に、具体的な事例を説明する。

(1)17年3月、米インテルが売上高3.58億ドルのイスラエルMobileyeを153億ドルで買収すると発表した。買収額÷売上高=42.74となる。つまり、インテルは、Mobileyeの売上高の42.74年分という途轍もない価格で買収したのである。その値は、東芝メモリの場合(2.45)の17.4倍である。

Mobileyeは、先進運転支援システム(Advanced Driving Assistant System、ADAS)および自動運転車向けのコンピュータビジョンチップ、アルゴリズムを手掛けるメーカーで、同分野では非常に強力なポジションを得ている。インテルはMobileyeおよびBMWと1年前から自動運転車に関する共同開発を行っており、この分野での覇権確立を狙っていると思われる。

(2)16年7月、ソフトバンクは売上高1791億円の英アームを3.3兆円で買収すると発表した。買収額÷売上高=18.43となる。アームは、プロセッサの設計情報をIP(Intellectual Property)として提供する半導体企業であり、15年にアームのIPを使ったプロセッサは145億個も出荷された。アームには、米クアルコムや台湾メデイアテックなどの設計を専門とする半導体企業(ファブレス)からIP使用料が入ってくる。さらに、アームのIPが使われたプロセッサは、スマートフォン(スマホ)、デジタル家電品、ゲーム、クルマなどに幅広く搭載されるが、アームのプロセッサが1個売れるたびに、同社には約10円の使用料がまるで税金のように入ってくる。

IoT(モノのインターネット化)の普及やビッグデータ時代を迎えて、20年には300〜500億個のネットデバイスにアームのプロセッサが使われ、1兆個に達するセンサのほとんどにもアームのプロセッサが使われると推定されている。ソフトバンクグループの孫正義社長は、その広大な可能性に巨額投資を行ったのである。

(3)16年10月、米クアルコムは、売上高42億ドルのオランダNXPセミコンダクターズを470億ドルで買収すると発表した。買収額÷売上高=11.19となる。

NXPは、エレクトロニクスメーカーのフリップスの半導体部門が独立した垂直統合型(IDM)の半導体メーカーで、車載用や認証端末用などの半導体が主力であり、15年に旧モトローラの米フリースケール・セミコンダクタを買収し、世界半導体売上高では7位、車載半導体ではルネサスや独インフィニオンを抜いて売上高1位となっている。

ディープラーニングAIの開発を行っているクアルコムは、NXPを買収することにより、今後世界的な普及が予測される自動運転車用AI半導体において、非常に有力なポジションを得ることができた。そのデファクトスタンダード(事実上の標準)を確立することが狙いである。

(4)16年7月、米Analog Devicesが、売上高14.4億ドルの米Linear Technologyを148億ドルで買収すると発表した。買収額÷売上高=10.28となる。

この買収劇には、世界の半導体業界が驚いた。その理由は、まずLinear Technologyは営業利益率40%を超える超優良アナログ半導体メーカーだったことにある。次に、Analog DevicesとLinear Technologyは競合関係にあった。したがって、よくぞ敵対する両社が買収に合意したものだと驚いたのだ。

調査会社のIC Insightsによれば、15年におけるアナログICメーカーの売上高ランキングでAnalog Devicesは4位、Linear Technologyは8位だった。買収後、両社合計のシェアは9%となり、18%のシェアを持つTexas Instruments(TI)に次ぐ2位となった。また、両社の製品群は相互補完関係にあるため、非常に強力なアナログ半導体メーカーが誕生したことになる。

■「買収額÷売上高」の値とは“期待値”

このように、半導体企業におけるM&Aをみてみると、「買収額÷売上高」が示す値とは、被買収企業への“期待値”のようなものであると考えられる。つまり、「買収額÷売上高」の値が高いほど、被買収企業の半導体事業の将来性を高く評価しているということである。

ところが、東芝メモリの場合、その値はたったの2.45である。これは過去のM&Aのケースと比較しても、異常に低い値といえる。四日市工場は、東芝とサンディスクが折半して投資し、運営している。そのサンディスクは、15年10月にウエスタンデジタルが買収を発表し、16年5月に買収が完了した。そのときの買収額は190億ドルで、15年のサンディスクの売上高は66.28億ドルだった。したがって、買収額÷売上高=2.87である。

この2.87という値も、これまでみてきた半導体企業のM&Aのケースに比べれば低いが、東芝メモリの2.45はそれよりさらに低いのだ。

ここ数年で、本格的なビッグデータ時代が到来した。そのため、HDDを一切使わず、すべてSSDを使ったオールフラッシュストレージが予想以上の速度で普及し始めた。SSDには、NANDが必要不可欠である。その結果、NANDの需要が急拡大している。

それなのに、買収額÷売上高の値において、東芝メモリはサンディスクよりも低いのである。普通に考えれば、東芝メモリの買収額は、もっと高く評価されても良いように思われる。そうなっていないのは、なぜなのか。

■東芝は足元を見られている

3月29日の記者会見で、東芝の綱川社長は、17年3月期の決算で1兆100億円の赤字になる見込みであると発表した。この赤字額は、日立製作所がリーマン・ショック後に計上した7873億円の赤字を上回り、製造業史上過去最大となるという。その結果、東芝は16年度末に6200億円の債務超過に陥ることになった。

東芝は、この債務超過を可及的速やかに回避しなくてはならない。そのために東芝は、東芝メモリを速やかに売却するしか方法がない。買収先の企業は、このような事情をよく理解しているので、買収金額を高く設定する理由がないのである。つまり、東芝は買収先から足元を見られているのである。これが、買収額が異常に低くなっている第一の原因である。

■東芝のNAND売上高が成長していない

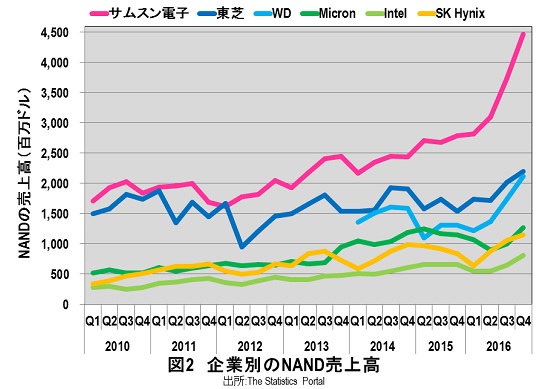

第二の原因は、東芝メモリのNAND事業の将来性が明るくないと評価されているからである。その証拠を以下に示す。

図2に、10年〜16年までのNANDメーカーごとの売上高の推移を示す。東芝のNAND売上高は、サムスン電子に次ぐ2位であるが、この6年間であまり成長していないように見える。

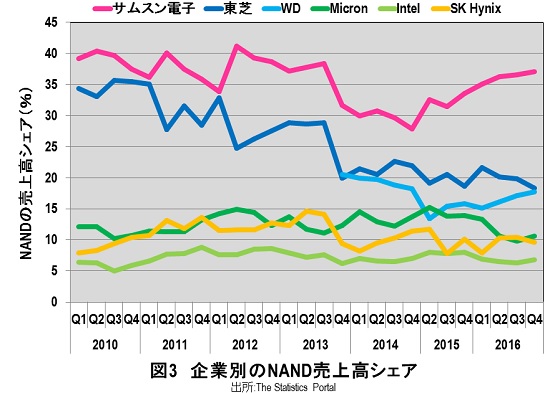

図2のデータを基に、NANDメーカーのシェアの推移を示したのが図3である。東芝のシェアは、10年当時は約36%あって、サムスン電子とデッドヒートを繰り広げていたが、その後、シェアは次第に低下し、16年第4四半期には18.3%と、6年前の約半分になってしまった。サムスン電子との差も大きく拡大した。

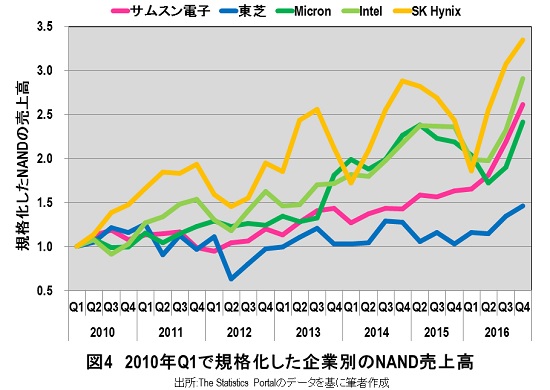

さらに、NANDメーカーごとに10年第1四半期の売上高を1と規格化して、6年間で売上高がどのくらい成長したかを図4に示す。6年間でもっとも成長したのがSK Hynixで、売上高は3.35倍になった。以下、インテルが2.91倍、サムスン電子が2.62倍、マイクロンが2.41倍と続く。

ところが、東芝は最も成長率が低く、わずか1.47倍にしかなっていない。つまり、東芝のNAND売上高は6年間ほとんど成長していないのである。買収額を査定する人が、このような分析を行っているとしたら(多分しているのだろうが)、「東芝のNANDは成長性の低い事業」と評価していてもおかしくない。

■綱川社長の「最低2兆円」は失言である

東芝メモリの買収額2兆円は、過去の半導体企業のM&Aと比較しても安すぎる。その原因は、買収先から東芝が足元を見られており、東芝のNANDの成長性が低いと評価されていることにあると言える。

しかし、NANDを製造できる企業は世界に4グループしかなく、そのNANDはビッグデータの時代に必要不可欠なメモリである。だから、本来ならもっと高く売れてもいいはずである。

ところが、誰が査定したかは知らないが、いつの間にか1.5〜2兆円という買収額が定着し、東芝の綱川社長までもが、「2兆円」と発言してしまった。これは、売る立場の責任者としては、重大な失言ではないか。

世耕弘成経産大臣、経団連の榊原定征会長、そして菅義偉官房長官といった重要人物が、こぞって「東芝メモリの技術は日本の中核技術で、海外(特に中国)への流出は問題だ」などというような発言をしている。そして、最も高く応札しそうだった中国の紫光集団による買収を阻止するために、外為法違反という珍策まで持ち出した。それと同時に、政府の息がかかった日本政策投資銀行や産業革新機構が買収に乗り出してきた。

私は、政策銀や革新機構が東芝メモリを買収するのには反対である。しかし、日本政府が外為法まで持ち出して海外企業の買収を制限するほど東芝メモリの技術は重要だというなら、政策銀と革新機構は8166億円の10倍の8兆円くらい出して東芝メモリを買え。もし、そんなカネはないというなら、外為法などは引っ込め、政策銀も革新機構も手を引くべきである。

(文=湯之上隆/微細加工研究所所長)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民120掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。