http://www.asyura2.com/17/hasan122/msg/246.html

| Tweet |

米連邦準備制度理事会(FRB)が追加利上げを発表する直前、予想を下回る消費者物価指数(コアCPI)など経済指標の悪化で市場に動揺が走り、米10年債利回りが急低下する一幕もあった Photo:REUTERS/アフロ

米追加利上げが呼び起こすサブプライムの悪夢と不安

http://diamond.jp/articles/-/132091

2017.6.16 週刊ダイヤモンド編集部

米国で中央銀行の役割を担う米連邦準備制度理事会(FRB)が、2015年末以降、4度目となる利上げに踏み切った。米経済の底堅さを映し出す一方で、足元では9年前の金融危機をほうふつさせるような指標が続出し、投資家の楽観ムードに冷や水を浴びせている。(週刊ダイヤモンド編集部 中村正毅)

「なんだか不気味なんですよね。9年前のような危機にはならないとは思うんですけど」(生命保険会社の運用担当者)

国内の機関投資家の間で今、投資心理を悪化させる要因として、話題に上る米国の経済指標が二つある。

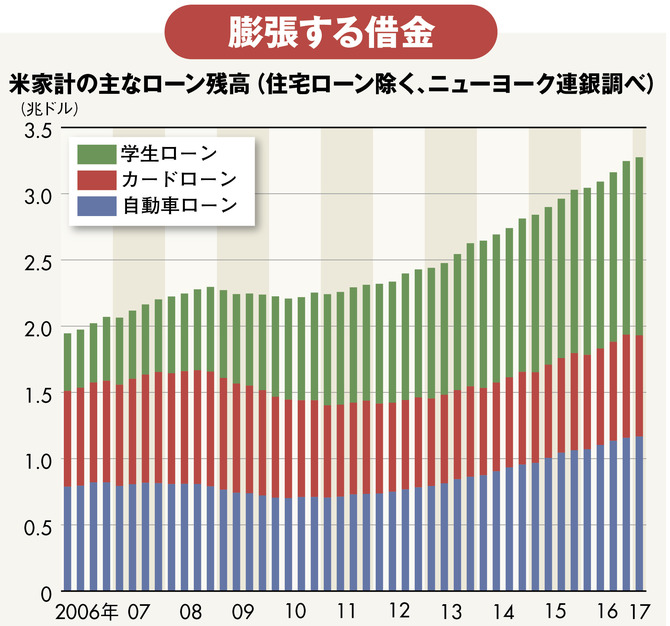

一つは、家計の借金だ。ニューヨーク連邦準備銀行によると、2017年3月末の借金残高は12兆7300億ドル(約1400兆円)で、ピークだった08年9月末の残高を約9年ぶりに上回った。

当時と大きく異なるのは借金の中身だ。08年のときは、「サブプライム」と呼ばれる返済能力の低い顧客層が借りた住宅ローンの焦げ付きが、未曽有の金融危機の震源となったが、足元の借金の内訳を見ると、全体の7割を占めている住宅ローンは、9年前に比べて残高が7%減っている。

代わって、大きく残高が膨らんでいるのが、自動車ローン(同44%増)と学生ローン(同2.2倍)だ。

中でも、自動車ローンに対する懸念は、急速に高まっている。残高は3月末時点で1兆1670億ドル(約128兆円)あるが、そのうち返済能力が低いサブプライムの顧客層が、実に3割強にも上るとされているからだ。新規融資ベースの割合でも、サブプライム層は直近で31%を占めている。

住宅ローンのそれが10%未満であることを踏まえると、いかに自動車ローンの質が悪いかがよく分かる。では一体なぜここまで急速に裾野が広がったのか。

それは、金融危機以降、家に代わって自動車が米経済の消費拡大をけん引してきたからだ。

昨年は原油安によるガソリン価格低下の追い風に乗って、新車の販売台数が1755万台と過去最高を更新するなど好調で、実に7年連続で市場が拡大。それと歩を合わせるようにしてローンの残高も膨らんできた。

市場拡大を強力に下支えしていたのが、自動車メーカーによる販売奨励金と、グループ内に抱えている金融子会社の存在だ。

メーカー各社は競うようにして、1台当たり数十万円にも及ぶ奨励金をディーラーにバラまき、それが新車販売の値下げ原資となることで、実質的に返済負担が減ったローンを金融子会社が実行。このスキームが面白いように機能し、新車販売台数はぐんぐんと数字を伸ばしていった。

そこに負けじと、商業銀行も加わった。資金需要を必死に取り込もうとして、一部の返済能力の低い人に対しても身の丈を超えるローンを組んでいったわけだ。

これぞ、いつか来た道。その歪みが今まさに顕在化しており、自動車ローンの90日以上の延滞率は3.82%と、金融危機時の水準に肉薄するまでになっている。

延滞率の上昇は、足元で銀行の貸し渋りを一部で招くなど逆回転し、新車販売台数は今年に入って前年割れの状態に陥った。

今回の追加利上げと、年内に予定される米連邦準備制度理事会(FRB)の保有資産の圧縮によって、今後自動車ローンにもじりじりと金利上昇の圧力がかかれば、家計の収支を悪化させるだろう。ひいては、消費の急激な冷え込みにつながる大きなリスクをはらんでいる。

銀行からの借金で株価を

つり上げる大手企業の疲弊

投資家を不安にさせるもう一つの指標が、財務レバレッジだ。

米商務省によると、米国の大企業の3月末の財務レバレッジは2.5倍を超え(自己資本比率だと40%割れ)、9年前の金融危機時の水準に迫ってきた。

財務レバレッジとは、銀行からの借金などの負債をテコにして、いかに効率よく事業に資金を投下しているかを表す指標だ。

一方で、財務レバレッジの倍率が上がり過ぎる(自己資本が少ないままに、負債が増え過ぎる)と会社として金利負担が重くなり、資金繰りなど財務を圧迫する要因になってしまう。

米国の株式相場には、多くの上場企業が株主への潤沢な配当に加えて、積極的な自社株買いによって1株の価値を高めることで投資家を引き付け、息の長い上昇を続けてきた側面がある。

ただ、その自社株買いの資金は内部留保ではなく、銀行からの借り入れによって賄うことが多いのだ。そのため、投資家にそっぽを向かれないようにと、借り入れを増やしては自社株買いを繰り返してきた。その結果、企業の財務がむしばまれ始めているわけだ。

そうした米国経済の払拭できない不安が波及したかのように、日本でも6月以降、株の信用取引の売り残が08年9月以来、約9年ぶりに1兆円を超え、強気の投資家たちに新たな不安材料を与え始めている。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。