http://www.asyura2.com/17/hasan122/msg/383.html

| Tweet |

「出口戦略」が始まったら金利上昇・経済混乱の心配はあるか

http://diamond.jp/articles/-/133391

2017.6.28 熊野英生:第一生命経済研究所経済調査部首席エコノミスト ダイヤモンド・オンライン

日銀が出口戦略に着手すると長期金利が上昇して経済が混乱する、と人々を脅えさせるストーリーが語られる。これは、今、長期金利が上がると困ると感じている人が大勢いるからだ。しかし、本当に長期金利は恐ろしいほどに上昇するのだろうか。

日銀が大量に長期国債を買い始めたのは、黒田日銀の体制になってからだ。それまでは銀行が主要な国債の買い手だった。銀行は集まった預金を貸し出しに回せない分、消去法的に余裕資金を国債購入に回していた。つまり、貸し出しがそれほど増やせないという前提があって、国債に巨大な資金が集まっていた。だから、景気が回復して企業向けの貸し出しが増えると、国債価格が急落(金利が急騰)するという理屈である。

だが貸し出し、すなわち企業の資金需要が旺盛に伸びなければ、やはり資金が債券市場に滞留する構図は変わらないかもしれない。

企業の資金需要は弱い

景気循環とは独立した構造変化

インフレになれば資金需給が逼迫して、銀行が国債を積極的に買わない状態になるだろうか。これは、銀行の貸し出しが活発に増えることを想定している。確かに、物価が上昇すると、企業の仕入れコストは増えるし、また在庫が売れて現金が手に入るまでの運転資金は増える。

だが一方、設備投資も同様に活発化するかどうかは見通しにくい。物価が上昇すると、企業収益も増えて内部資金も利用しやすくなる。借り入れなどの外部資金への依存度は逆に低下する可能性がある。また、企業が資本ストックを借り入れをしてまで増やすかどうかもわからない。

すでに、日本経済は成熟化して、日本企業は国内で設備投資をして拡大再生産を行う段階を通り過ぎて、「稼ぐ力」の質を向上させることに力を注いでいる。

設備投資も、ソフトウェアや情報関連機器への投資が増えている。 これらのIT分野は、世代交代が進みやすい反面、機器の値下がりが大きい特徴がある。

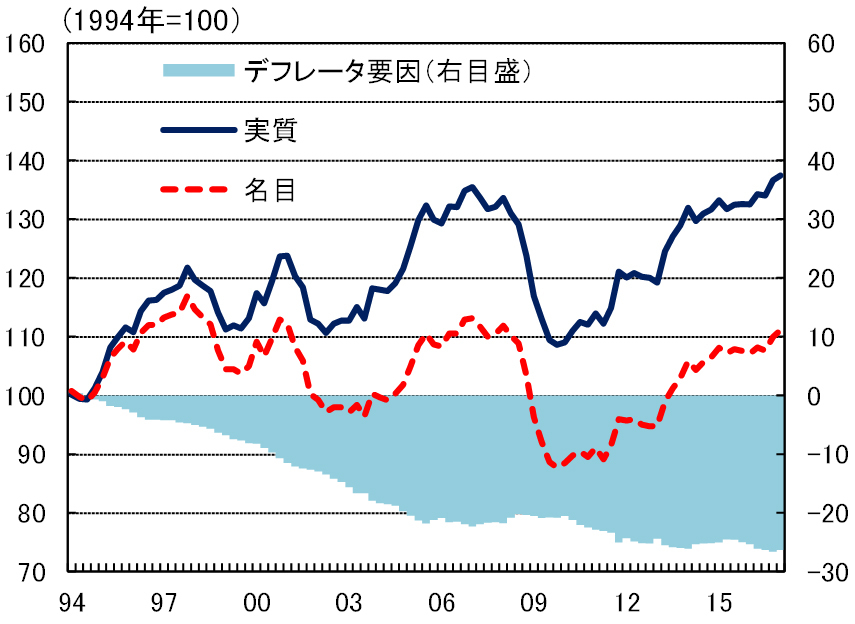

GDP統計のデフレーターをみると、民間企業設備が最も大きく下がっている。これはIT化の影響が色濃く出ているからだろう。

1994年から2017年までの実質の設備投資は37%増えたが、名目では10%前後の伸びにとどまっている。物価下落要因は26%(3分の2の寄与度)を占めている(図表)。

◆図表:実質民間設備投資の推移

つまり企業の投資内容がITにシフトして、ITの価格下落によって、資金調達の必要度合いが低下した。だから、銀行貸し出しは、需要の見込める不動産や住宅分野へとシフトしていったという見方もできる。この傾向は、景気循環とは半ば独立した構造変化に見える。

「お金のデフレ」で金利上がらず

財政再建を怠ると想定外の混乱のリスク

長期金利がリーマンショック後、歴史的な低水準にあることは、欧米にも共通している。

この現象の背景には、企業が外部資金に頼ることが相対的に少なくなり、企業部門の投資・貯蓄のバランスが資金余剰に変わってきたことがある。日本の長期金利もそれに連動して、低位安定している面がある。この傾向は、日銀が2%の物価上昇を目指したとしても将来ともに大きくは変わるまい。

日銀が出口戦略に着手すると、それがショックを伴って長期金利を上げる可能性は否定できないが、長期金利は一旦上昇したとしても、いずれ落ち着くと考えられる。

物価が上昇すると、預金も賃金上昇の影響を受けて増えるだろうから、設備投資需要が盛り上がらない中では、低い水準で長期金利は安定するだろう。

お金が余っていて収益性の高い運用先がなかなか見つからない状況は、需要に対して資金の供給が過剰ないわば「お金のデフレ」と言える。

問題は、むしろ政府が、長期金利が上がりにくいことが永遠に続くと錯覚して、財政再建を怠ってしまうリスクである。

一旦、金利が上昇すると、それが予想外に国債の借り換え費用を増やしたり、国債の需給を悪化させたりする。借り換えや利払いのためにさらに国債を発行するということで、政府債務が発散する最悪シナリオが織り込まれると、上がりにくいはずの長期金利が余計に上がってしまうことが起こり得る。

日銀の出口戦略は、お金のデフレが続く中で、過大に恐れる必要はないが、一方で政府が金利上昇リスクを過小評価し過ぎると、想定外の暴騰、暴落が起きるリスクに結びついてしまう。ここが問題の本質だろう。

(第一生命経済研究所・首席エコノミスト 熊野英生)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。