http://www.asyura2.com/17/hasan122/msg/384.html

| Tweet |

年金生活者が確定申告をしないと大損する理由

http://diamond.jp/articles/-/133399

2017.6.28 深田晶恵 ダイヤモンド・オンライン

税金・社会保険料の上昇で

年金の手取り額は下がり続けている!

あるシニア女性向けの雑誌で取材依頼を受けたときのこと。「年金生活のお金」に関する読者アンケートの自由記述欄に「税金の負担が重い」と書く読者が多く驚いた。

読者の年金収入の分布を見ると、言うほど税金が多額とも思えない。現役時代の給与にかかる税金のほうが、よっぽど重たかっただろうにと、隣の席に座っている同僚FPに話してみたところ、「年金にかかる税金といえば、FP的に考えると所得税と住民税だけど、普通の人にしてみると引かれているものと納めるものはすべて“税金”の感覚なのかもよ。国民健康保険料も介護保険料も全部税金。固定資産税も自動車税もあるしね」と言う。

なるほど、その通り。“お上に払うものはすべて税金”の感覚なのだろう。そして、年金生活に入り収入がダウンしたからこそ、負担感が増したのかもしれない。

一方で70代後半から80代以上の人が感じる「負担増」は、れっきとした事実である。本コラムの第62回『65歳以降「年金だけでは暮らせない」という現実』でも取り上げたように、年金の手取り額は毎年減り続けている。

紹介した試算は、公的年金と企業年金を合わせて額面年300万円受け取っている人のケースで、手取り額は1999年(公的介護保険導入の前年)には290万円あったのが、2016年は257万円。17年間で33万円も減っているのである。

原因は、税金と社会保険料(国民健康保険料と介護保険料)のアップである。どちらも自分ではコントロールしがたい出費であるが、対策がないわけではない。確定申告をすることで税金を減らし、場合によっては社会保険料の負担も少なくすることができる。確定申告をすることのメリットを解説する前に年金収入の課税の仕組みを見てみよう。

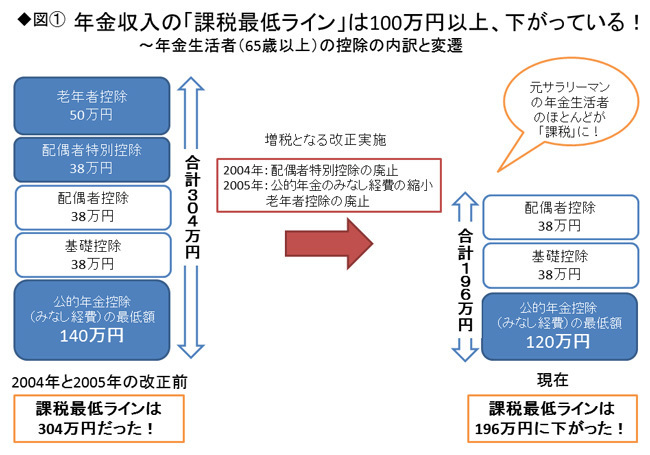

年金収入の「課税最低ライン」は

304万円から196万円に下がった!

2005年、年金生活者にとって大きな増税となる税制改正が実施された。65歳以上を対象として、税金を計算するうえでの「控除」が縮小・廃止されたのである。

図(1)を見ながら解説しよう。

「控除」は「非課税枠」と考えるとわかりやすい。図にある通り、専業主婦だった妻がいる65歳以上の年金生活者が受けられる控除を積み上げると、改正前の控除額の合計は、304万円だった。つまり、年金収入が304万円までは所得税がかからないということ。「課税最低ライン」である。

2005年に公的年金のみなし経費である「公的年金控除額」が縮小された。最低額が140万円から120万円に減る。そして、「65歳以上の人はお年寄りですから税金の負担を軽くしましょう」という意味合いで「基礎控除(38万円)」と別に存在した「老年者控除(50万円)」が廃止された。

収入がゼロの配偶者がいる場合、「配偶者控除(38万円)」の他に「配偶者特別控除(38万円)」がダブルで受けられたのだが、前年の2004年になくなっているので、それも合わせると控除額はわずか2年間で108万円減少したのである。

これらの改正により、65歳以上の年金生活者の課税最低ラインは196万円になった(厳密に言うと住民税は控除額が小さいものもあるので住民税の課税最抵ラインは186万円)。

このことは改正当時、大きな話題にならなかったが、年金生活ウォッチャーの私は驚愕の大増税だと思っていた。なぜなら、元サラリーマンの年金生活者の多くが「非課税」だったのが、改正によりほとんどの人が「課税」になったからだ。

ほとんどの年金生活者が課税に

自治体の住民サービスにまで影響

40年くらいサラリーマンだった人(男性)の公的年金額(老齢厚生年金と老齢基礎年金の合計)の目安は、平均給与や年金加入期間によっても異なるが、200万〜240万円。平均給与が高かった人でも250万円くらいなので、改正前ならほとんどの年金生活者は所得税も住民税も非課税だった。

退職金を年金受け取りして、仮に公的年金との合計収入額が320万円だとしても、改正前は非課税枠が304万円あったので課税対象となるのはごくわずかの額で済んでいたのである。

夫婦ともに年金収入が「非課税の枠」内におさまっているなら、「住民税非課税世帯」に分類され、医療費負担が少なくなったり、自治体の住民サービスを安く受けることができたりする。

たとえば、医療費の高額療養費は所得区分によって1ヵ月の自己負担限度額が異なり、住民税が非課税だと限度額は最も少なくなる。介護保険料も「住民税が課税か非課税か」で保険料算定の区分が異なる。

細かいことであるが、都内在住の70歳以上の高齢者が利用できる「シルバーパス(バスや都営地下鉄などに無料乗車できるパス)」の購入費用は、住民税非課税なら1000円、課税所得が125万円以上なら1万255円と約10倍の開きがあるのだ。控除額の廃止・縮小は、税負担が増えるだけでなく、社会保険料負担や自治体の住民サービスにも大きな影響を及ぼすことを覚えておきたい。

国や財務省が増税をしたいとき、通常は早くから新聞などで増税案を発表し、「世論」を探るステップを取る。消費税増税や配偶者控除の廃止などは、議論が活発だった記憶があるだろう。

しかし、「老年者控除の廃止」と「公的年金控除の縮小」は、改正案が紙面に載ることはなく、いきなり年末の「税制改正大綱」で発表になり、大きく騒がれることはなくそのまま法案が通ったのである。消費税などに比べて、わかりにくいし、新聞記者は現役で働いているので、大きな関心を持たなかったのかもしれない(私は当時、憤慨していた)。控除の種類や課税の仕組みを知らないと、増税案が出てきたとき、文句を言うこともできないのである。

ほとんどの年金生活者が課税に

自治体の住民サービスにまで影響

税金や社会保険料の負担を減らし、少しでも手取り額を増やすには「確定申告」が有効だ。セミナーに来る年金生活者に「毎年確定申告をしていますか?」と聞いてみると、「医療費が多額にかかった年だけ」と答える人がほとんどだ。サラリーマンだった人は、確定申告をした経験が少ないから、「するほうがトク」なことに気がつかないのである。

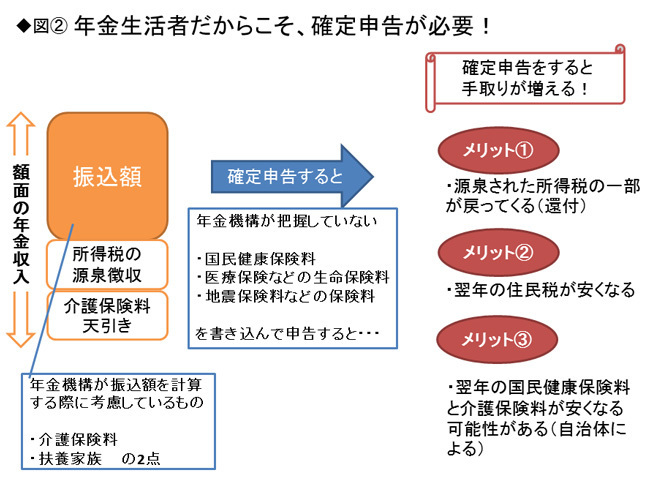

公的年金収入がおよそ200万円以上あると、年金から所得税が源泉徴収されている。日本年金機構が源泉徴収の金額を計算する際、考慮しているのは「扶養している家族」と「年金から天引きされている介護保険料」の2点だ(75歳以上は「年金から天引きされている75歳以上の後期高齢者医療保険の保険料」も考慮する)。

実際には、介護保険料だけでなく国民健康保険料も払っているし、民間保険会社で医療保険などに入っていると生命保険料控除を受けることもできる。しかし、年金機構は年金から天引きしている介護保険料以外のものを把握することはできないから、源泉徴収される所得税は本来の額よりも「多め」に引かれることになる。

現役時代は、勤務先が年末調整で所得税計算に必要な情報を社員から集めて再計算し、過不足を精算してくれるが、年金生活者には年末調整の仕組みがない。だから、確定申告が必要なのだ。

確定申告のメリットは、払いすぎた所得税の還付を受けることにとどまらない。翌年の住民税は安くなるし、自治体によっては翌年の国民健康保険料や介護保険料が安くなる場合もある。

年金収入が220万円程度で、国民健康保険料、生命保険料、地震保険料の控除を受けるために確定申告をすると、「住民税非課税」になる可能性は高い。そうなると、メリットはさらに大きくなる。

確定申告が不要でラクと

思ったら税務署の思うつぼ

こうした仕組みを知っていると「そうか、年金生活者は確定申告が必要なんだ」と思えるかもしれないが、前述の通り、メリットがあるにもかかわらずには申告をしている人は少ないのが現状だ。

税務署は「年金生活の人は確定申告するといいことありますよ」と広報はしていない。税金の還付(税務署にとっては税収が減る)だからわざわざお知らせしないだろう。それどころか、2011年に「公的年金が年400万円以下、かつ年金以外の所得が年20万円以下の場合は、所得税の確定申告は不要」という制度ができた(公的年金等に係る確定申告不要制度)。

これを「年金生活者は確定申告をしなくていいんだな」と読むと、税務署の思うつぼ。確定申告をしないと、国や自治体は税金を多く取ることができるのだ。「確定申告をしてはダメ」ということではないので、申告してちゃんとメリットを享受しよう。

課税の仕組みを理解するには、確定申告で自分の手を動かしてみるのが一番だ。年金生活に入るのを待たずに、申告をしてみることをお勧めする。たとえば、ふるさと納税をしたとき。数年前に「ふるさと納税ワンストップ特例制度」ができ、確定申告が不要になったが、この制度をあえて利用せずに自分で確定申告をする。申告書を順番に埋めていくと、控除の種類や課税の仕組みが実感を持って知ることができる。

もしくは年金生活の親の確定申告を手伝うのも「練習」としていいだろう。いずれにせよ、年金生活を待つことなく確定申告に取り組んでみることをお勧めする。申告をするかしないかで、長い老後生活の損得は変わってくるのである。

((株)生活設計塾クルー取締役 ファイナンシャルプランナー 深田晶恵)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。