http://www.asyura2.com/17/hasan123/msg/118.html

| Tweet | �@ |

����͉~���ŕ����ڕW��ڎw���u������v�ɓ]����

http://diamond.jp/articles/-/137998

2017.8.9�@���c �n�F�݂��ّ��������� �ꖱ���s���������{�����^�`�[�t�G�R�m�~�X�g�@�_�C�������h�E�I�����C��

�@��N�̍����̎s�ꓮ�����o���Ă����邾�낤���B

�@���E�I�ɒ������������j�I�ɍŒ�������X�V���A�ב֎s��ł͉~�͓ƕ����������B

�@�����A���������́A���{�ł�10�N�����̋�������0.3�����x�܂Œቺ�B�h�C�c�ł́�0.1���Ǝj��Œᐅ�����X�V�����B�č��ł��A10�N������1.5��������A�ꎞ�I��1.3����܂ʼn��������B

�@���E�̌o�ς́u3L�v�A���Ȃ킿�u3�̒Ⴂ�v�Łu�ᐬ���A��C���t���A������v���c�_����Ă������A���́u3L�v���ɂ܂����ǖʂŁA�������A���̒��ōł������������͓̂��{�������B

�@�������̌�A�č��͗��グ�ɓ]����ȂǁA���ĂƋ��Z�ɘa�𑱂�����{�ł͋��Z����̕������t�ɂȂ�A�בւ��~���ւƗ��ꂪ��]���Ă���B����̕����ڕW�B�����A���̗��ꂪ���܂ő������ɂ������Ă���

1�N�O�͉~�̓ƕ����A�َ����ɘa��

�g�בֈ������������h�Ŕs�k

�i�����jBloomberg���A�݂��ّ����������쐬

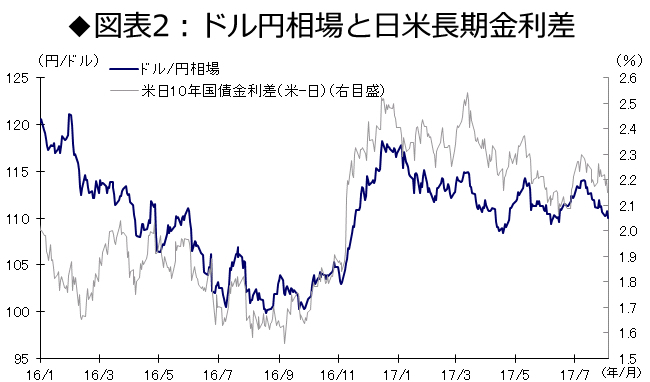

�@�}�\1�́A��v5�ʉ݂̎����בփ��[�g�̐��ڂ����A���ꂩ����A�����́u�~�̓ƕ����v���������Ƃ��킩��B

�@2016�N������č����h�����ɑǂ��A6���ɂ͉p���ō������[�ɂ���āu�d�t���E�v�����܂��ă|���h���ɂȂ�A���̉e���������ă��[�����A����ɁB�~�������܂�ŃT�b�J�[�̃I�t�T�C�h�g���b�v�ɂ͂܂������̂悤�ɁA�~���Ŏc�����ɂ������B

�@���Ƃ��A�č������B���i�����̕s��������A�{���ł́A�u�ʉݐ艺���v���ӎ����Ȃ�����Z�ɘa�𑱂���Ƃ����������B�����������ŁA���{�́A�u�َ����ɘa�v�����������A�~���ɗU�����ׂ�2016�N���Ƀ}�C�i�X�����܂ł������������A���ʓI�ɂ͖��͂ɋ߂������B

�@���{�������u�ʉݐ푈�̔s�ҁv�ɂȂ������A2016�N9���A���{��s�͂���܂ł̑�K�͊ɘa�́u�����I���v�����ƂɁA���ⓖ���a���i�̈ꕔ��Ώۂɂ����j�}�C�i�X�����ƒ����������[�����t�߂ɗ}����u�C�[���h�J�[�u�R���g���[���v�Ƃ����V���Șg�g�݂�����B

�@���₪�������A�s���Ɏ������ʂɋ�������u�َ����ɘa��v�̌��E���͂����肵�A���ύX��]�V�Ȃ����ꂽ�̂��A2016�N9���̑����I���̒u���ꂽ���ł��������B

���Ắu�o���v�A���{�͋��Z�ɘa�ێ�

���������g�債�~���̗����

�@���̓�������A1�N���o�߂������N�̑傫�ȓ]���́A��N�̐��E�I�ȁg�ʉ݈��푈�h�ŋ��Z�ɘa�������]�����A�ĉ��̒�����s�������Z�ɘa����́u�o���v�̕����m�ɂ��Ă������Ƃ��B

�@�č��͂��ł�2015�N12�����痘�グ���n�߂����A2016�N12���ȍ~�A�l������1��̃y�[�X�ł̗��グ�ɓ��ݐ�A����ɘA�M�������x������i�e�q�a�j�̃o�����X�V�[�g�̏k���̕��j���ł߂�Ɏ����Ă���B

�@���̌��ʁA2016�N�ɔ�ׁA�g�����v�����̍����g��ւ̊��҂������č��̒����������㏸���A���ċ������̊g��ʼn~���Ɍ������Ɏ������B

�i�����jBloomberg���A�݂��ّ����������쐬

�@�}�\2�́A���ċ������g��ɉ����āA2016�N11���ȍ~�A�~�E�h�����[�g�ŁA�}���ɉ~���Ɍ���������������Ă���B

�@����ɁA2017�N���Έȍ~�A���[�����łd�b�a�́u�o���v�ϑ������܂�ƁA�h�C�c�𒆐S�ɉ��B�̒����������㏸���A���[���ł��~���ɓ]����Ɏ������B

�@����A���{�����͋��Z�ɘa�𑱂�����j���������钆�A�u�o���v�Ɍ����ē����o�����ĉ��ƁA�ˑR�Ƃ��ċ��Z�ɘa�p�����f������{�Ƃ́u���Z����i���v���傫���Ȃ�A��N�̉~�ƕ�����傫���]�������邱�ƂɂȂ����B

�@�������A�č��̒��������㏸�ɂ����x������A��q�́u3L�v�̏̌��ǂ͎c������������ɁA2015�N�܂ł̂悤�ȉ~�������ɂ͖߂�ɂ����ɂ���B

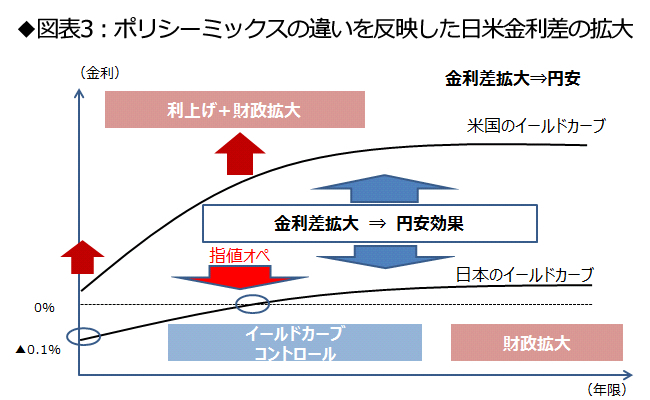

�����J�[�u�R���g���[�����בւɌ���

�~���ŁA�����A�������ڎw��

�i�����j�݂��ّ����������쐬

�@���́A���Z����i���ʼn~���Ɍ��������v���̈�ɁA2016�N9���̑����I���ɂ�����C�[���h�J�[�u�R���g���[���̓���������B

�@���̐}�\3�͂��̌��ʂ������T�O�}�����A�ĉ��̒����������u�o���v�ϑ��ŏ㏸���钆�ŁA���{�̓C�[���h�J�[�u�R���g���[����10�N������0���t�߂ɐ����u���Ή����s���Ă���A����͋������g��@�ˁ@�~���������炷����Ƃ��ċ@�\�����B

�@������2016�N9���ɓ��₪�Ǝ��̎��_����C�[���h�J�[�u�R���g���[���������̂͐▭�̃^�C�~���O�������B11���̃g�����v���̑哝�̓��I�̒��O�̃^�C�~���O�ł���A���̌�ɓ���������A�č�����ב֗U���Ɣᔻ���ꂩ�˂Ȃ�����ł��������B

�@���̌�A�č��̋����㏸�ɉ����ē��{�̒����������f���I�ɏ㏸���͂�������^�C�~���O�����������A���̎��ɂ͓���͎w���l�I�y�Œ��������̏㏸��}���A�������g��Ɍ�����Ή����s���āA���݂̉~�����̌p�����������Ă���B

�@��������̍ۂɁA���₪����I�ɔ��l����Ď������w���l�I�y�́A����������Ⴍ�}���A�ב֑�����~���Ɍ����鎖����́u�~������v�Ƃ�������B

���Z����́g�i���h��

�����ۂ���������̎v�f

�@����̍����̃X�^���X�́A2���̕����i�㏸�j�ڕW�B���̂��߂ɂ́A���݂̋��Z����̉��ĂƂ̊i�����ł��邾���������������Ƃ����_�ɂ���B

�@���̒��ŁA�ĉ��Ƃ̋������g��@�ˁ@�~���@�ˁ@�����㏸���́E�����E��ƋƐщ��P�A�ɂ��D�z�����o�������Ƃ����̂��{�����B

�@���̂悤�Ȋ��Ő������銔���E�������̍��܂�A���Ȃ킿�C���t���ɂȂ�₷���u�����o�ρv�Ƃ�����������ł��邾�����������邱�ƂŁA�Ȃ��Ȃ��ς��ɂ����S�����̂���f�t�����͂�S�苭�����@�������Ƃ������̂��B

�@��N9���̑����I���ł́A�������́u�K���I���ҁv�ɂ���Ƃ��āA��K�͊ɘa�ŃC���t�����҂���������Z���헪�ł͉��P�͍���Ƃ̑��������A������ő������Ή����悤�Ƃ�����i���C�[���h�J�[�u�R���g���[���������B�č��̌i�C���P�E���グ���������A�������g�傪�ǂ����ɂȂ������������ł����������邱�ƂŁA�����������P���������̂��A���c���ق̖{�����낤�B

�@�]���āA���{�ł́A�u�o���_�v���s��ȂǂŌ����A�u���Z����i���v�̈�ۂ�����邱�Ƃ͋ɗ͔��������Ƃ̔F���ɂ���̂ł͂Ȃ����B

�@2017�N7���̋��Z�����œ����2���̕����ڕW�ɒB���鎞����6��ڂ̉����ŁA2018�N����2019�N�܂łɉ������̂����l�̎�|�ɂ����̂��낤�B

�i�݂��ّ��������� �ꖱ���s���������{�����^�`�[�t�G�R�m�~�X�g�@���c �n�j

�@

|

|

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�123�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B