http://www.asyura2.com/17/hasan123/msg/446.html

| Tweet |

「企業年金担当者」は、こうして金融機関にカモられる やっていいこと、悪いこと

http://gendai.ismedia.jp/articles/-/52692

2017.09.01 山崎 元 経済評論家 現代ビジネス

■「年金運用リスク」は非合理的?

日本経済新聞の集計によると、企業の年金債務が8年ぶりに減少したという。確かに、NTT、日立製作所、パナソニックなどの大手企業では、1000億円を超える年金債務の減少額がある。

これ自体は経営環境的に概ね結構なことだが、この数字は、変化が逆方向に、つまり「今年のような環境から、去年のような環境に」変化した場合、同様の額で年金債務が拡大しかねないことを意味している。

加入者に将来の年金給付額を約束する形の、従来からある「確定給付型」の企業年金のリスクは、多くの企業にとって、まだ十分に小さいと安心できるものではない。

例えば、先の3社は、いずれも債務残高が2兆円を超える年金債務(同時に年金資産もあるはずだ)を抱えているが、どの会社の本業も資産運用ではない。運用が決して本業ではない会社の収益が、主に資本市場の環境変化による年金運用の成否に大きく左右されることは、経営的に考えて合理的とは言い難い。

日本の企業年金は、1990年代から2000年代初頭にかけて、主に厚生年金基金の形で、(1)金利低下による年金債務の拡大、(2)株価下落などバブル崩壊に伴う運用不振、(3)厚生年金の代行部分(国の年金に代わってリスクを取って運用していた部分)の運用リスク拡大効果によって、端的に言って「酷い目に遭った」。

この反省から、多くの企業が、代行部分を国に返す(いわゆる「代行返上」)、確定給付年金を縮小ないし廃止して確定拠出年金に移行する、確定給付の企業年金の制度を変えて運用リスクを縮小する、などの対応を取って来た。

かなり成果は出ていると言えるが、まだ道半ばという所だろう。

■企業年金制度の意味

そもそも、企業が社員のために独自の年金制度を持つことの意味は何だろうか。

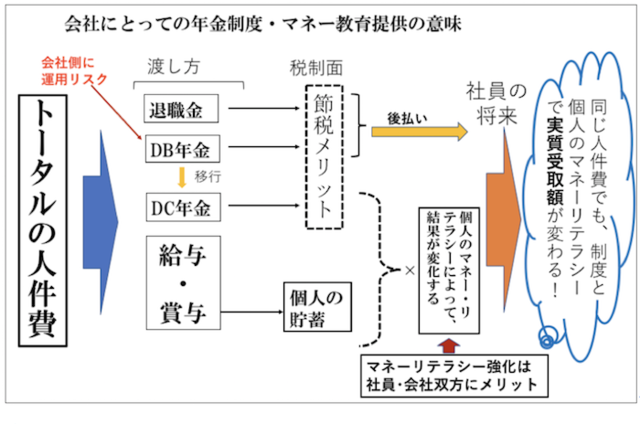

最大の意味は、「企業年金(や退職金制度)を通して社員に報酬を払うと、税金上のメリットが得られて、そうでない場合よりも、人件費を実質的に有効に使える」ところにあると考えるべきだろう。

(図)企業にとっての年金制度・マネー教育の意味

企業年金には、掛け金の所得控除、運用中の運用利益の非課税、受け取りの際の税制優遇、所得が下がっているはずの年金受け取り時に課税所得を移転することの節税効果など、各種の節税効果があり、これは、企業と社員双方にとってメリットになっているはずだ。

「双方にとって」というのは、例えば、節税のメリット分だけ企業にとっては「社員にとって同じ実質価値の報酬を与えるために、企業が払う人件費を節約できた」ということだし、社員からすると「企業が払える同じ人件費から、より多くの実質価値を受け取ることが出来た」ということになるからだ。

企業は、自社の年金制度、さらに社員が個々に社外で利用する年金制度を、人件費をより有効に活用する手段として理解すべきだ。この事情は、図の上半分を見て頂くとお分かり頂けるだろう。

■マネー教育も人件費有効活用に効果的

さて、先の図を描きながらお金の流れについて考えて分かったことだが、社員が給与やボーナスなどで受け取った報酬を、将来に備えて上手く運用できるか否かも(それ以前に計画的に貯蓄できるかも重要だが)、社員にとっての「報酬の実質的な価値」に影響することが分かる。

この辺りの事情は、先の図の下半分を見るとお分かり頂けると思う。

すると、企業にとっては、社員のマネーリテラシーを改善することも、人件費の実質的な有効性(=社員にとっての価値への効果)の改善につながることが理解できよう。

要すれば、社員が受け取る報酬の扱い方の改善は全て、報酬を払う側のコストの有効性に改善につながるということだ。

■企業型確定拠出年金の功罪

企業が、確定給付型の企業年金を止めるないしは縮小して、企業型の確定拠出年金に切り替えることは、企業経営の観点では、概ね好ましいことだと考えられる。

社員の側から見ても、旧来の年金制度の条件ばかりを守っても、これが企業にとって過大な負担となるなら、自分たちの給与やボーナスにマイナスの影響を及ぼすし、ひいては企業の存立が危なくなるような事態も起こりかねない。

そのため、確定給付型の企業年金をある程度スリム化することに合意するのは、概ね合理的だ(もっとも、御用組合に安易な条件で合意されても困ることがあるのだが)。

事実の推移として、企業型確定拠出年金を導入する企業数と、その運用資産残高は拡大している。

一方、従来の確定給付型の企業年金から、確定拠出型の企業年金に切り替わることによる、デメリットが顕在化する場合がある。

端的に言って、資産運用の手数料が上昇する場合が多いのだ。

大きな資産をまとめて企業の年金基金が運用する確定給付型の企業年金では、資金を任せる側の交渉力が強いので運用手数料が安い傾向があるが、確定拠出年金では、運用手数料が十分に交渉されないケースがあるし、加入者であるけれども運用知識のない社員が、手数料の高い商品(筆者は「地雷」と呼んでいる)を選んでしまって、運用効率を悪化させるケースが少なくない。

売り手の側から見て、確定拠出年金は儲けの出にくいビジネスであり、収益を上げるためには、加入者が「間違って手数料の高い商品を選んでくれること」に期待したくなる背景がある。通称「iDeCo」と呼ばれる個人型の確定拠出年金でも事情は同様だ。

端的に言って、確定拠出年金商品ラインナップにある年率0.5%以上の運用管理手数料の商品は全て「地雷」である。

そして、企業型確定拠出年金の場合、金融機関ないしそのグループ会社(研究所など)から派遣される「投資教育」を担当する社員が、加入者を「地雷」商品にさりげなく誘導する役割を担うのが通例だ。

実は、財務部員が取引金融機関を喜ばせるために、社員の年金を取引材料として金融機関に差し出すような場合もある(商品ラインナップを見ると、後からでも背景が推測できる)。

企業としては、商品ラインナップの構成や投資教育まで含めて、取引先の金融機関グループに「丸投げ」できると楽でもあり、コストを節約した気分になるのかも知れないが、社員の確定拠出年金の運用効率が損なわれることによって、人件費の実質的な価値が損なわれていると認識することが重要だ。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。