http://www.asyura2.com/17/hasan123/msg/538.html

| Tweet |

「異次元緩和」の出口を探す日銀がインフレ目標の旗を降ろせない理由

http://diamond.jp/articles/-/141327

2017.9.7 ダイヤモンド・オンライン編集部

日本銀行が「異次元緩和」に踏み出して4年半余り。だが、いまだ「2%物価目標」は達成されないまま、金融は「マイナス金利」、財政も赤字が止まらない「財政と金融の同時破綻」とも言うべき状況だ。「アベノミクスのリスク」を一手に背負いながら超金融緩和をやめるにやめられないジレンマと不安に襲われている日銀の今を、8回シリーズで追った。

水面下で路線修正に動く

財務省と日銀

「メガバンク出身の鈴木さんが審議委員になったのは、ひとまずよかった。1人で何ができるかというわけではないが、政策委員会も少しは緩和縮小に向けての“出口”議論が行われるようになるんじゃないか」

7月下旬、日本銀行の金融政策を決める政策委員会の審議委員2人が交代した。そのうちの1人が、鈴木人司・元三菱東京UFJ銀行副頭取に決まった直後、財務省幹部は少しほっとしたような表情を浮かべながら、こうつぶやいた。

6人の審議委員のうち、任期を迎え交代する2人は、黒田東彦総裁就任後の「異次元緩和」に異を唱え、慎重姿勢を取り続けていた。それだけに後任人事が注目されていた。

「日銀からも(緩和の)流れを変えたいと、内々に言ってきていた。メガバンクとは、マイナス金利導入の際にコミュニケーション不足があって関係が悪化していたから、鈴木さんが委員になれば、それも修復できると考えたのではないか」と財務省幹部は言う。

こうした日銀の意向を受け、財務省では異次元緩和路線の流れを変えられそうな審議委員の候補ということで、マイナス金利に批判的だった鈴木氏と、もう1人を官邸に推していた。

結局、期待した「緩和慎重派」は鈴木氏1人しか選ばれず、もう1人は積極的な金融緩和と財政拡大を主張する「リフレ派」と知られる三菱UFJリサーチ&コンサルティングの片岡剛士・上席主任研究員だった。

だが、審議委員全員が「緩和積極派」で占められるのを何とか回避できたことを受けて、財務省幹部はつぶやいた。「官邸だって、これまでの人事はやり過ぎたと反省したんだろう」と。

国債の買い取りペースが鈍化

「出口戦略」の地ならしか

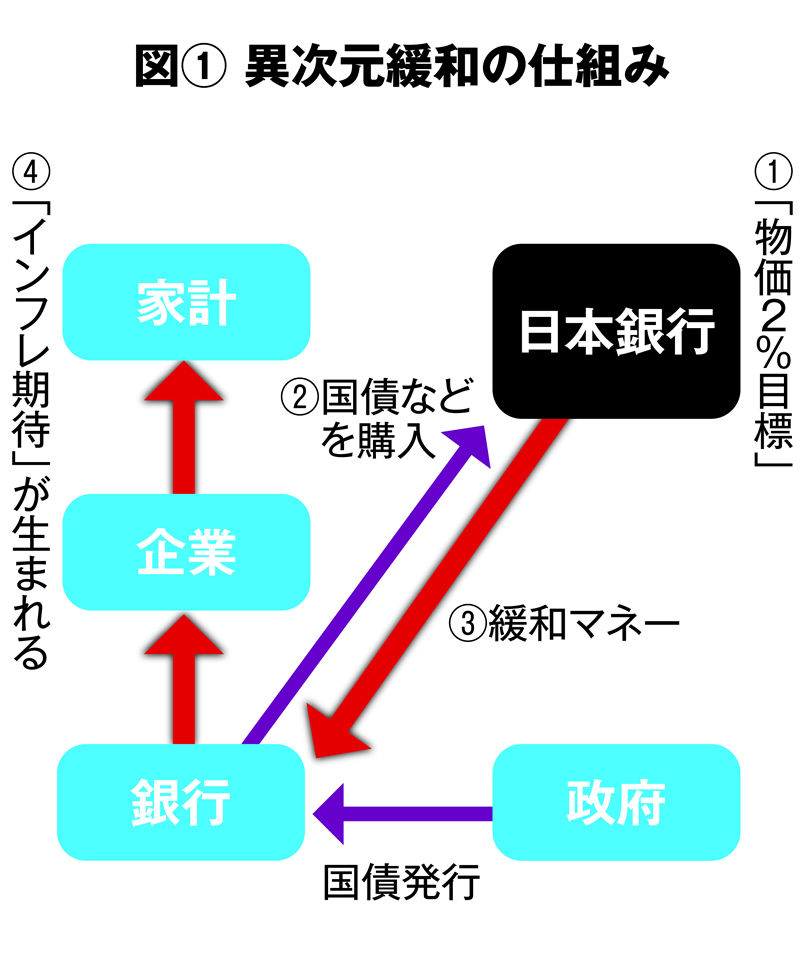

図1をご覧いただきたい。これは、日銀が「2%物価目標」を掲げ、2013年4月から導入した「異次元緩和」の概略図だ。

日銀が、国債や株式、ETF(上場投資信託)などを購入し、「緩和マネー」を市中に大量供給すれば、いずれ「インフレ期待」が醸成されて、物価が上がる…。そうしたシナリオの下でスタートした「異次元緩和」だが、これまで6度も目標達成時期が先送りされてきた。

実は、そのため財務省と日銀は、路線修正に向けて水面下で動き始めている。あまり知られていないことだが、すでに事務方の間では、いかに「異次元緩和」を縮小し、正常化させていくかといった「出口戦略」の検討を始めているのだ。

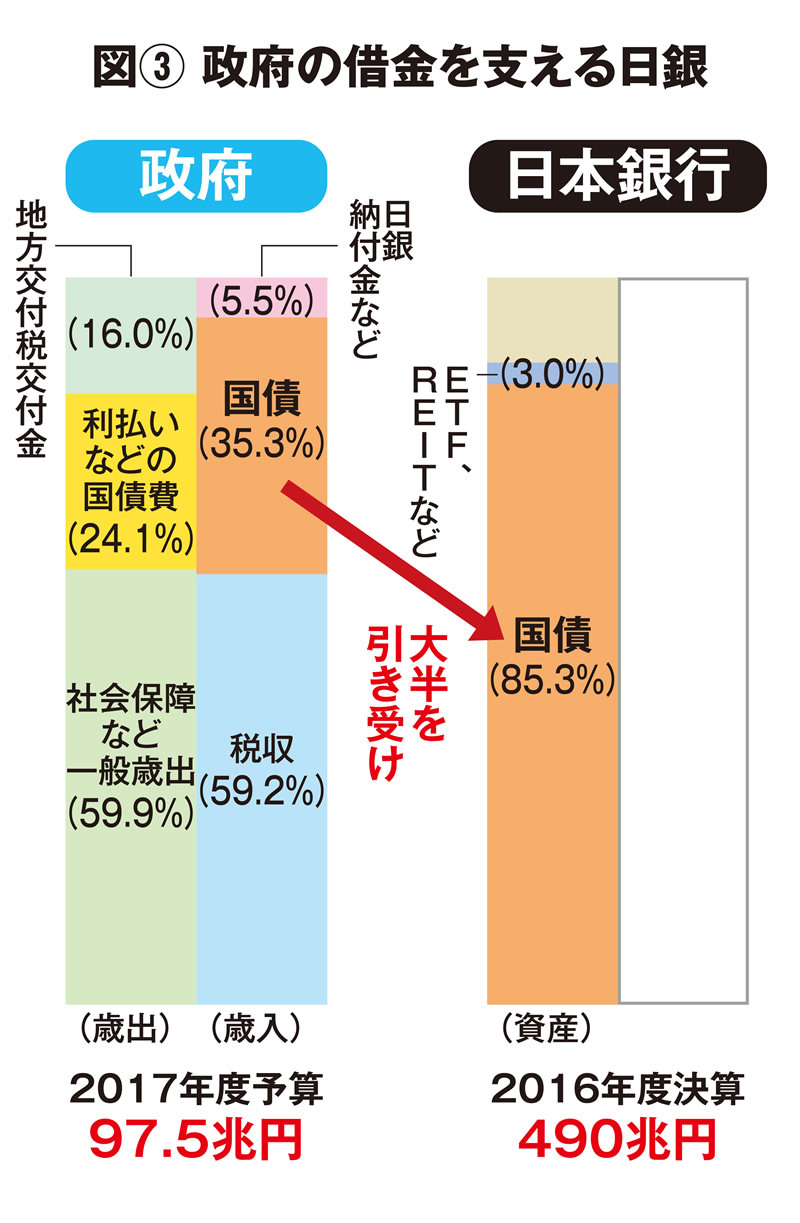

関係者によると、そのシナリオは、まずは「2%物価目標」を、「短期的な目標」から「中長期の柔軟な目標」として位置付け直すこと。さらにそれとセットで、2016年度決算の残高ベースで418兆円を超えている国債の買い取り額について、「いつまでにどれくらい減らすのか」といったスケジュール感を示すこと──などが検討されているという。

これは、すでに利上げに踏み出した米国のFRB(連邦準備制度理事会)のやり方を踏襲したもの。財務省と日銀も、米国をベースに“出口戦略”を摸索しているというわけだ。

すでに昨年9月、ベースマネー残高の「量」をターゲットにしたやり方を変え、長期金利などの「金利」を操作目標に戻した「長短金利操作(イールドカーブコントロール)」を導入したのも、「これ以上の緩和はしたくない」という意思表示とも言えた。

当時、「リフレ派」との妥協で、年間の国債買い取り「80兆円」の枠は維持されたものの、実際の買い取りペースは「50兆〜60兆円」に落ちてきている。市場の間では、いずれ国債の“玉不足”で国債が買えなくなる事態に備えているとの見方とともに、「出口戦略を意識しながらの路線修正が始まった」と見る関係者もいる。

日本経済に「副作用」

緩和マネーで市場機能がマヒ

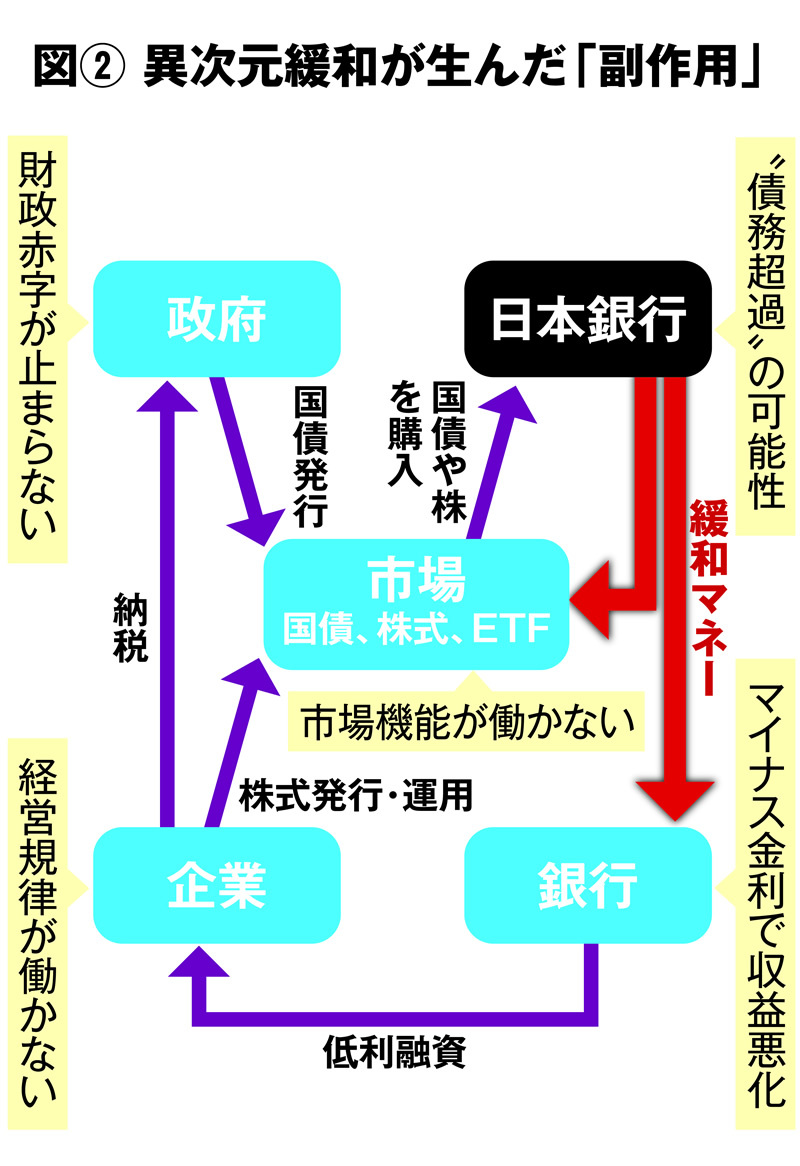

こうした路線修正の動きが出てきたのはなぜなのか。一言で言えば、日銀が進めてきた超金融緩和政策によって日本経済に「副作用」が生じ、さまざまなリスクを抱え込むことになっているからだ(図2参照)。

当初は「2年程度」で物価目標を実現する“短期戦略”とされていたものの、目標を達成できなかったことで長期化。それに伴って、日銀による国債やETF、不動産リートなどの上場投資信託の買い取り規模はどんどん膨らんできた。

今や、国債などの市場は、買い手がほぼ日銀という異常な状態。株式市場も、日銀や公的年金による「買い」で下支えされ、値付けなどの機能がマヒし、市場からのシグナルが見えない状態が続いている。

人口減少などによって国内市場が縮小する中で、企業の設備投資はかつてのように増えず、行き場を失った緩和マネーが都市部の不動産やリート物件に流れこみ、一部は「バブル」の様相を呈している。

一方で株価が、企業業績などと関係なく下支えされているために、企業の財務や経営のガバナンスも働かない。財政も、日銀による実質的な「財政ファイナンス」の下で国債が増発され、財政赤字拡大に歯止めが利かない状況だ。「マイナス金利」によって金融機関は利ザヤが取れず、収益が悪化するという弊害まで生じている。

まさに、「金融と財政が、もたれあいながらセットで“破綻”に近づいている状況」(日銀OB)といえるのだ。(図3参照)

黒田日銀総裁は失敗と分かりつつ

やり続けるしかないと達観している様子

財務省にとっても、「異次元緩和」は財政再建を遠のかせるという“負”の側面が意識されるようになってきた。

これまでは、国債の消化が楽にできる上に、金利が低く抑えられることで、国債の発行コストや毎年度の利払い費が少なくて済むという“うまみ”があった。

だが、財務省のある幹部は「異次元緩和がこのまま続けば、財政再建は遠のくばかり。政治もまじめに財政健全化に取り組もうとしない」と話す。安倍政権では、消費税増税を2回も先送りしているが、2019年10月にも予定されている税率10%への引き上げも、また先延ばししかねない雲囲気だ。

財務省の危機感を象徴する出来事が、今年の正月にもあった。事務次官や財務官経験者らのOBが都内のホテルに一堂に介した「かるた会」でのことだ。

黒田総裁を何人かの財務省OBが囲んだ。

「君がやっていることは半分、正しい。『デフレ脱却には財政健全化のような構造改革も必要だ』と言っているのは正しい。だけど現実は国債をどんどん買い取って財政を不健全にしているのだよ」

「首相と一緒になってこんなことを続けるのは、君のマイナスになる。総裁は早くやめたほうがいい」

“財務省一家”の内輪の会だけに、率直な苦言やアドバイスだったが、OBたちの話を、黒田総裁は時に微笑みを浮かべながら聞いていたという。

この会に出席していた藤井裕久・元蔵相はこう話す。

「毎年、このかるた会で黒田君と会っているが、今年は、任期中の物価目標の達成をあきらめているかのようだった。異次元緩和は失敗だったと分かっていても、やり続けるしかないと達観している印象を受けた」

「期待」に働き掛ける政策だから

目標を降ろせないというジレンマ

黒田総裁率いる日銀が、「失敗だった」と分かっていたとしても、「2%物価目標」を降ろせないのには、いくつか理由がある。

7月まで日銀の審議委員を務め、緩和慎重派だった木内登英・野村総合研究所主席研究員はこう話す。

「物価目標は異次元緩和策の大きな柱。それが正しいということで打ち出したのだからやめられない。メンツがある。しかも、目標に達するまで緩和を続けるという『期待』に働き掛ける政策だから、目標を降ろすとなると政策効果はますます落ちてしまうというジレンマを抱えているのだ」

しかも、日銀が国債を大量に買い続ける中で、流動性が極端に少なくなってきた国債や株式市場は、ちょっとしたきっかけで大きく触れたり、混乱したりする懸念がある。

「日銀が、路線変更に動き始めたと市場が感じた時に、市場がどう反応するかが読めないし、混乱するリスクを怖れている」(木内氏)

結局、市場の反応が怖いから動こうにも動きが取れない、「自縄自縛」の状況に陥っているというわけだ。

加えて政治的な要因も影を落とす。

「物価目標の旗を降ろすとなれば、アベノミクスの失敗と受け取られかねない。路線変更は政治的イシューにもなりかねない」と、日銀幹部は複雑な胸の内を明かす。

異次元緩和は、「デフレ脱却」や「インフレ目標」を公約に掲げて選挙で大勝した安倍晋三首相が、黒田氏を日銀総裁に任命し、それまでの緩和策を「生ぬるい」と批判してきた「リフレ派」の岩田規久男副総裁とセットで日銀に送り込んだ時から始まった。

そのため、政策委員会のメンバーである審議委員の選任についても、官邸の意向が反映されてきたとされている。

かつて、日銀の総裁ポストを日銀と財務省(旧大蔵省)が交互に分け合っていた時代は、財務省と日銀の有力OBが話し合って、事実上、決まっていた。審議委員の選任についても日銀の意向が重視されていたが、今や「人事権」は官邸が握っている。このように、「官邸主導の金融政策」の色彩を強める中で、「政策の失敗」を認めるわけにはいかないのだ。

日銀法が、金融政策に対する政権や政治の過剰な介入を防ぐ狙いで改正されたのは1997年のこと。だが法律上、独立性が強化されても、政権が「人事」を武器に介入を深めているのが実態だ。

ある日銀OBはこう話す。

「名目で4%弱、実質で2%の成長というのは、財政健全化計画などでも掲げられているアベノミクスのテーゼ。だから、物価目標の位置付けや国債の買い取り枠など全てを曖昧にしたまま、どうにか緩和縮小の道を探っていくしかない」

一方で、財務省幹部は、「景気拡大が続き、人手不足感も出ているから、そろそろ緩和縮小だと市場が折り込んでくれるのを待つしかない」と語る。だが、今の景気拡大は、超低利と財政支出、海外の需要に支えられたもので、本来の成長に必要なイノベーションや企業の新陳代謝は逆に起こりにくい状況だ。

「アベノミクスリスク」を、中央銀行である日銀と財政が一手に背負い込む状況は限界に近づいている。そこでこの特集では、日銀の現状を多角的に分析、抱え込むリスクや政治との距離などについて8回シリーズで取り上げていく。

日銀はうまく“出口戦略”を描くことができるのか。それともハードランディングに向かってしまうのか。欧米の中央銀行が“出口”に向かい始める中、残された時間は少ない。

(ダイヤモンド・オンライン特任編集委員 西井泰之)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。