http://www.asyura2.com/17/hasan123/msg/612.html

| Tweet |

日銀は日本経済に金をばらまく「打出の小槌」ではない

http://diamond.jp/articles/-/142179

2017.9.14 ダイヤモンド・オンライン編集部

「2%物価目標」を達成することができず、金融緩和策を続ける日本銀行。しかし、その影響で「赤字決算」や「債務超過」に陥りかねない状況となっている。それに対し、政府と日銀を一つにして考える「統合政府論」を繰り広げ、日銀をまるで「打出の小槌」のように捉える人たちもいる。中央銀行とは何のためにあるのか──。

手のひら返しのごとく

懺悔するバーナンキ元FRB議長

今年5月、FRB(米国準備制度理事会)のベン・バーナンキ元議長が来日し、日本銀行の本店で講演した。そこで語られたのは、意外な言葉だった。

「私はよく分かっていなかった」「私は楽観的過ぎた」「私は以前の発言のいくつかのトーンを後悔している」

彼の口から数多くの懺悔の言葉が発せられたのだ。

リーマンショック以降、FRBは日本を“教科書”にし、金融緩和策を積極的に進めた。それでも効果がないと分かると、今度は日銀に対して、より積極的な緩和策を実施するよう、ほとんど罵倒に近い口調で勧めてきた。

それに対し、日銀の黒田東彦総裁は、その言葉を全て取り込んで見せたばかりか、はるかに上回る大胆さで「超金融緩和策」を実施してきた。にもかかわらず、バーナンキ元議長の言葉は、まるで手のひらを返すかのようなものだった。

この講演の中でバーナンキ元議長は、日本の「構造問題」に気づいたと語った。

日本では、労働力の減少や生産性の伸びの低さが、「長期停滞(セキュラースタグネイション)」を招いていること、そして高齢化が、耐久財や住宅などの需要を抑え、企業が国内で設備投資を行ってもリターンが低くなっていることを指摘した。

そうした環境において、金利は「短期だけでなく全期間において実質的な下限に近づいている」ため、緩和策の「“道具”としては限界に達しつつある」とし、「私は、中央銀行がデフレを克服できると決意して緩和策を行うことに確信を持ち過ぎていた」と率直に認めた。

日本のリフレ派エコノミストの“教祖様”の1人だったバーナンキ元議長のこうした“変心”を目の当たりにして、日銀の黒田総裁や岩田規久男副総裁らの胸中に、苦々しい複雑な思いがよぎったことは想像に難くない。

しかし、バーナンキ元議長が変心してしまったのも、無理のない話だった。

日銀が、市中の現金や、銀行による準備預金など、「マネタリーベースを2年で2倍(260兆円)に拡大すれば、インフレ率は2%へ上昇する」という、いわゆる「2%物価目標」を宣言し、大規模な国債購入を中心とする異次元緩和と呼ばれる「量的質的緩和策(QQE)」を始めたのは、2013年春だった。

誤算続きだった

日銀の金融緩和策

しかしその後は、“誤算”続きだったからだ。

どれだけ金融緩和策を講じても、一向に「2%物価目標」は達成できず、今年7月にはついに6回目となる目標達成時期の先送りを決めた。日銀は、2019年度にはと説明しているが、大半の市場参加者は「来年は7回目の先送りが行われるだろう」との冷めた見方がもっぱらだ。

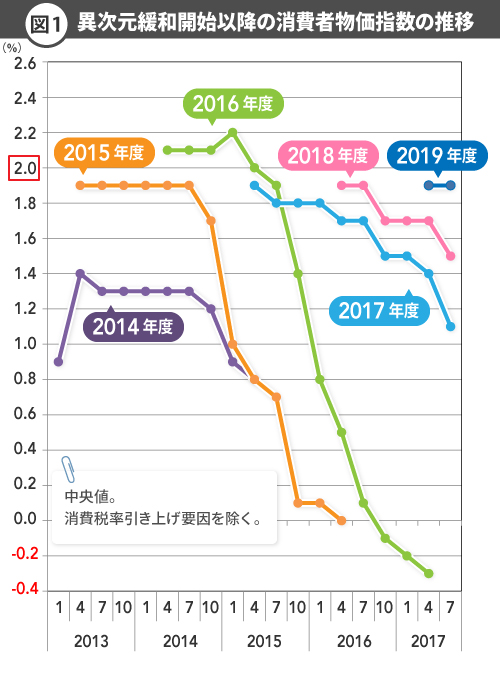

図1は、4半期ごとに日銀政策委員会が発表している「コアCPI(生鮮食品を除いた消費者物価指数)」の前年比予想である。

2015年度、16年度、17年度のいずれも、当初は2%前後になると予想されていた。だが、その年になると現実に収斂させざるを得なくなり、それらは大幅に下方修正されてきた。

現在、マネタリーベースは470兆円近くであるのに対し、日銀のバランスシートは、買い取った国債残高が膨らみ510兆円に達している。

国際通貨基金(IMF)の予想によれば、今年の米国の経済規模(名目GDP=国民総生産)は日本の3.9倍近くになりそうだというが、その中央銀行であるFRBよりも日銀の方が巨大になっているほどだ。

つまり日銀は、“公約”を守ることができなかったばかりか、自らの身を危機にさらしてしまっているのだ。その結果、大きな問題になり得るものの一つとして、“出口政策”時に日銀自身が巨額の「赤字決算」に陥るばかりか、「債務超過」になってしまうリスクが懸念されている。

政府と日銀を一つに見て

大丈夫と訴える「統合政府」論

少々難しい話になるが、日銀の収益が悪化するメカニズムはこうだ。

日銀の目標通り、インフレ率が2%を超えるようになったとしよう。

その際、日銀は、市中の短期金利を少なくとも2%以上に引き上げるだろう(ちなみにバブル経済期のピーク時で8%台だった)。貸出先のない銀行が準備預金として日銀に預けている“超過準備”が大量に存在する中で、利上げを実現するには、まず日銀当座預金の「付利金利」を2%以上に押し上げていく必要がある。

しかし、資産の平均利回りは、2016年度下期でわずか0.26%と驚くほど低い。市場金利を強烈に押し下げながら国債などを購入してきたためである。日銀は当面、マイナス金利やゼロ%近辺の国債を大規模に買い続けると予想されるため、その利回りはさらに低下していくと思われる。

つまり、運用資産からの利息収入よりも、日銀当座預金への支払利息の方が大幅に上回る巨大な“逆ザヤ”が生じる。

日銀は自己資本を7.8兆円持っているが、それは早々に吹き飛んでしまい、債務超過に陥ってしまうというわけだ(FRBの運用利回りは2.57%と、日銀よりもはるかに高いので、日銀ほど問題は深刻ではない)。

こうした見方に対し、「日銀が赤字になっても、日銀と政府を合体させた『統合政府』と見なせば問題はない」といった見解が国内で時折、喧伝されてきた。

さらには、より踏み込んで、「『統合政府』として考えるなら、日銀が保有国債を無利子永久国債に交換すれば、政府の債務を事実上消し去ることができる」「無利子永久国債を日銀がさらに大規模に引き受けつつ、それによって得た資金で政府が公共工事や補助金の交付を行えば、コストなしで財政刺激策を行う“ヘリコプターマネー”が可能となる」といった主張まで聞かれる。

そうした声が正しいのであれば、日銀がこの4年半の間に実施してきた政策に問題はなく、今後はより大胆な財政政策と金融緩和策のパッケージをやっていけばよいことになる。

だが、日銀が、振ればお金がでる“打ち出の小槌”のように、政府の赤字財政を補てんすることが現実に可能なのだろうか。もしそれが持続可能な政策なら、なぜ海外の主要国はそれを実践していないのだろうか。そもそもなぜ米議会では、政府債務の上限引き上げの是非を巡って与野党が激しいせめぎ合いを演じているのだろうか。

累積債務が最悪の

日本には通用しない

それでは、「統合政府」の議論で陥りやすい“過ち”について、以下、ポイントを整理してみよう。

第一に、「統合政府で考えれば、中央銀行の赤字や債務超過は問題ない」という解釈は今の日本では無理がある。

日本が財政黒字で、健全な財政状態が今後も維持されそうなのであれば、一時的な中央銀行の赤字は「統合政府」的に見て問題とはならないといえる。しかしながら、日本の累積債務は先進国で最悪だ。

1800年代、英国の債務残高のGDP比が、現在の日本以上に膨張したことがある。しかし英国政府は、デフォルトもハイパーインフレも起こさず、しかも中央銀行が奇策を弄することもなく、約1世紀をかけて実直に借金を返済していった。

こうしたソフトランディングに成功した理由は、「大英帝国」の植民地からの収益があったことに加え、産業革命が起きて経済規模が爆発的に拡大し、人口も増加していったことにあった。こうしたことによって、過去の借金の1人当たりの負担額が大幅に小さくなったわけだ。

しかしながら今の日本は、劇的な経済規模の拡大がイメージできないし、急速な高齢化と現役世代の人口減少により、財政赤字は2020年代後半から本番を迎えることになる。 そのような国で中央銀行が債務超過になり、その損失を補うために政府が国債をさらに増発する必要に迫られるとしたら、それは無視できないリスクとなるだろう。

通貨の信認に無頓着な

日銀の審議委員

ところで、かつて典型的な中央銀行家といえば、通貨の信認に関して「そこまで心配しなくても」と端から揶揄されるほど、過度に神経質な人物像であったように思われる。ドイツの中央銀行幹部は今でもそうだ。

同行がECB(欧州中央銀行)の超緩和策に極めて批判的なのは、マイナス金利の国債を購入して損失を発生させることは中央銀行の責任として「許容できない」という点から生じている。

ドイツ政府は近年、財政黒字を継続しており、まさに「そこまで心配しなくても」という状況といえる。だが、裏返して言うと、それだけ財政規律や通貨の信認に神経質だからこそ、財政赤字を抱える先進国が多い中でドイツが財政黒字になっているともいえる。

また、バーナンキ議長時代のFRBも、QE3(量的緩和策第三弾)の継続によって出口政策時に収益が悪化して、政府に利益を納付できなくなったり、赤字になったりする事態を恐れ、早めに「テーパリング」(国債などの証券購入の段階的縮減)に着手した(バーナンキ元議長の回顧録「行動する勇気」下巻より)。もし、そういった事態になった場合、議会が激怒し、FRBの独立性が剥奪されるリスクがあったためである。

しかしながら日銀は、原田泰審議委員が今年6月の講演で、「中央銀行の損益が赤字かどうかを気にしてお札を使う人がいるでしょうか」と語るなど、極めて対照的だ。

確かに、日銀が作り出した超低金利環境は、政府の利払い負担を抑制するという“痛み止め効果”を発揮している。その間に、財政再建や構造改革を進めるのであればいいが、実際はその強烈な“痛み止め効果”が、中央銀行幹部も含めて、日本中を“感覚麻痺”に陥れているように思われる。

「国債を永遠に保有させれば

政府の債務は大幅に減る」は間違い

話を「統合政府」論の過ちに戻そう。

第二に、日銀が持つ国債を無利子の永久国債に交換させるなどして、「日銀に、市中から買い取った国債を永遠に保有させれば、その分、政府の債務は大幅に減る」という考え方は誤解である。

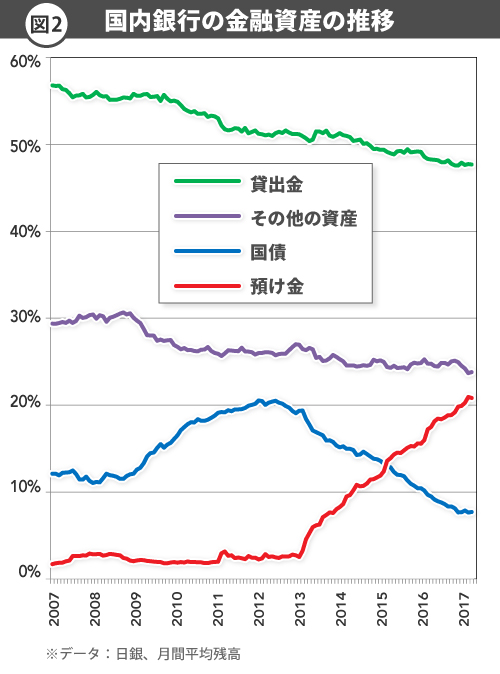

日銀が、市中から長期国債を大規模に購入すると、民間金融機関の日銀当座預金への預け金が急増する。図2をご覧いただきたい。これは、国内銀行の資産構成の推移を示したグラフ。QQEが始まった2013年春以降、国債が減って預け金が増えていることが分かる。

日銀の当座預金は、日銀の民間に対するオーバーナイト(1日)の債務だ。つまり日銀が長期国債を買っても、それは日銀当座預金との“交換”であり、「統合政府」で考えれば借金は全く減っていない。しかも、「統合政府」の債務の平均残存期間は、現在よりも猛烈な勢いで短期化することになる。「ヘリコプターマネー」というアイデアも同様である。

通常は、長期国債よりも日銀当座預金の方が金利は低いため、当初、「統合政府」は利払い負担の低下を居心地良く感じるだろう。しかし、金利上昇期には、利払い負担が急速に重くなるという“脆弱性”がそこに内在している。

先行き、ヘッジファンドなどがその脆弱性を見抜き、猛烈な円売りを仕掛けたとしよう。その際、政府・中央銀行はまずは外貨準備を売却して円買いを行う。それでも収まらない場合は、短期金利を大幅に引き上げるだろう。実際、ロシアやインドで近年そうした実例が見られた。

仮に、超過準備が500兆円ある中で、それへの付利金利を10%へ引き上げたら、「統合政府」の利払いは1年で約50兆円増加する。今年度、国の年間の税収見込み(当初予算)が58兆円程度しかないにもかかわらずだ。利払い費の増加で生まれた新たな赤字を賄うための国債を、日銀がまた購入して超過準備を増加させたら、それこそ「悪魔のスパイラル」が発生してしまう。

このように考えると、海外の投機筋にそうした攻撃が成功しそうだと思わせないことが、今後、非常に重要になると考えられる。

心配なのは、高齢化の進展に伴って貯蓄や、対外債権が取り崩されていく環境下で、不幸にも日本の主要産業の国際競争力が低下し、その法人税や社員の給与を通じた所得税の納付が減り、先行きの財政収支の見込みが一段と悪化していくケースが懸念されていることだ。特に、基幹産業である自動車産業が自動運転、電気自動車へのトレンドの変化に上手く乗れなかった場合は、そういったリスクが顕在化するだろう。

「悪魔のスパイラル」に陥れば

世界経済はすさまじい衝撃

BIS(国際決済銀行)の元チーフエコノミスト、ビル・ホワイト氏は、日本の「統合政府」の債務が短期化していることを近年、非常に警戒している。

日本のような経済大国が、前述の「悪魔のスパイラル」に陥り、政府債務のリストラクチャリング(国債返済の棚上げ)か、ハイパーインフレ?ションしか選択がなくなったら、「世界経済はすさまじい衝撃を受ける」と恐れており、同氏はそれゆえこれまでの日銀の緩和策は「無謀」だと批判しているのだ。

しかし、日銀は方向転換できない。民間企業であれば、予想と実績に大きな乖離が生じれば、戦略の根本的な見直しを図るところであろうが、日銀は「インフレ率が安定的に2%をオーバーシュートする(行き過ぎる)までマネタリーベースを拡大する」と宣言しているため、それができないのだ。

そもそも、過去、日本でインフレ率が2%を安定的に超えた状態になったのはいつだったか。振り返ると、四半世紀前のバブル経済終盤(1990年代初頭)まで遡らなければならない。あれほどの需要の過熱が今後の日本で起きるだろうか。

金融政策だけでは、インフレ率が賃上げや好循環を起こすといった、望ましい形で目標を上回っていくような状況は実現困難だろう。

例えば、人口増のための移民政策などの大胆な政策も含む、潜在成長率を押し上げるかなりの「構造改革」が必須だ。そうした構造改革なしに、インフレ率が2%を明確にオーバーシュートすることがあるとしたら、それは通貨の信認が壊れて激しい円安になり、輸入価格が急上昇するケースでしかないように思われる。

マクロ経済政策を「統合政府」で運営することは、長期的に見るとガバナンスに深刻な問題を起こすという「歴史的教訓」をわれわれはあらためて思い出す必要がある。その実例は、古今東西枚挙にいとまがない。そうした過去の反省を込めて、近代、政府から分離された中央銀行が設立され、為政者が安易に紙幣を印刷できないようにしたのだ。

バーナンキ元議長は、前述の講演で、「日銀の金融政策は限界に来ており、追加景気刺激策が必要なのであれば、現在の緩和策と財政支出拡大策の組み合わせを行うべきだ」と提唱した。「ヘリコプターマネー」を推奨するアデア・ターナー・元英FSA長官や、FTPL(物価水準の財政理論)を提唱するクリストファー・シムズ・プリンストン大学教授も日本に対し、金融緩和策と大胆な財政拡張との組み合わせを推奨している。

もし、日本経済が抱える問題が、「一時的な需要不足」にあるのなら、財政刺激策などによって経済が好循環に戻るきっかけを作ることは有用だろう。

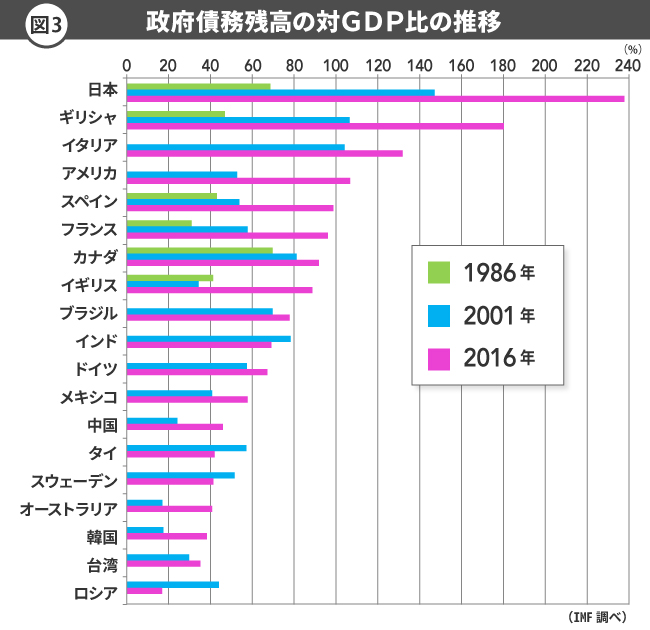

しかし、図3にもあるように、日本はこの数十年、他国では見られない政府債務を膨張させながら財政支出を拡大させてきた。それで、「財政と金融の同時破綻」ともいうべき「今」があるのだ。

日本経済の実態に疎い海外の経済学者らの助言を、ただ高名だというだけで安易にうのみにすることは危険であり、注意深く熟考する必要があるだろう。彼らは日本国民に責任はなく、提言した政策が間違っていたとしても、「私は楽観的過ぎた」と懺悔すれば済んでしまうからだ。

日本経済にとって今、重要なことは、存在しない“打ち出の小槌”を期待し続けたり、「この国の財政はどうせ破綻する」と過度に自暴自棄になったりすることではない。潜在成長率を少しでも引き上げるような地道な構造改革を、一歩一歩進めていくことにある。中央銀行の役割は、そうした構造改革が進みやすいような環境を作ることにあるのだ。

(東短リサーチ社長 加藤 出)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。