http://www.asyura2.com/17/hasan124/msg/532.html

| Tweet |

老後貧乏は「10通りの稼ぎ方」を知れば怖くない

http://diamond.jp/articles/-/149322

2017.11.16 吹田朝子:(社)円流塾代表理事、STコンサルティング(有)代表取締役社長 ダイヤモンド・オンライン

長生きは本来、有り難い話なのだが、一方で不安の源泉になっている。みなさんは将来に向けて稼ぐ手段をいかに増やしていくかという視点を持っているか?(写真はイメージです)

長生きは本来、有り難い話なのだが、一方でそれが不安の源泉になっているというのは何とも言えない話である。そこを解決するには、生活費を含めて家計から出ていくお金に注目するのではなく、将来に向けて稼ぐ手段をいかに増やしていくかという視点が必要だ。連載第2回目の今回は、その稼ぐ手段、収入を得る手段にスポットを当てた。(ファイナンシャルプランナー・吹田朝子)

学校では教えてくれない稼ぎ方を

いかに柔軟に考えられるか?

日本の教育に携わる先生(大学含む)の中で「ビジネスや経営を現実的に考えるのがイヤ。お金のことは苦手」と言う人は意外にも非常に多い。実際、筆者も先生から毎年のようにお金の相談を受けている。そうした教育の中では、公務員や教職、会社員として立派な社会人になることはイメージできても、それ以外の稼ぎ方について幅広く学ぶ機会がないに等しいと言えるのではないだろうか。

会社に勤めて定年を迎え、その後、公的年金以外に収入がないという状態は、実は生きがいの面でも家庭経済の面でも辛いものだ。つまり、自ら何か動いて対価をいただくことが全くないという状態は、自分の価値や存在意義すら否定しかねない。結果、生きづらくなって日常生活に支障を来たすようなことにもなる恐れがあるのだ。

人生を明るく考えることができるようになるには、自分にとって楽しいことを行ったり、人に必要とされる存在になったりすることはもちろん、生きていくうえで収入を得るという手段をいかに多く持てるかにかかっていると言っても過言ではない。その収入を得る方法にはどんなものがあるのかについて、次で整理してみよう。

あなたは稼ぎ方について

何通り思い浮かぶか?

「働いて稼ぐ」というと、雇用契約による給与や時給などをイメージする人が少なくないだろう。しかしよく考えてみると、以下のように10通り以上は挙げられるはずだ。柔軟な考え方ができる人ならもっと挙げられるだろう。もちろん中には、自分ができること、できないことなど様々であるが、最初から「無理」と決めつけて諦めたり、自分の可能性に蓋をしたりしないことが何より大事だ。取り組みやすさから以下のように、初級〜中級編、中級〜上級編に分けてみた。本記事ではスペースの制約もあり、10種類取り上げることにする。

【初級〜中級編】

1:アンケートやモニター協力に対する報酬(アンケート回答、モニター協力等)

調査会社のウェブアンケートに登録していると、定期的にアンケートが配信されたり、商品に関する調査会場の案内が届いたりすることがある。そこでアンケートに回答してポイントを稼いでいき、一定のポイントがたまれば現金や商品券等に交換できる方法がある。配信される内容によっては直接会場に来て、飲み物や食べ物の試飲・試食に関する感想等の調査に協力して謝礼をもらう方法もある。

2:制作協力に関する報酬(写真撮影等)

風景や動物等の写真を業者に持ち込み、先方がいい作品だと判断すれば、有料で買ってもらえる可能性がある。

3:モノの交換による差益(フリーマーケット等)

持っている物や仕入れた物を元に売買して利益を得る方法がある。

4:シェアすることによる対価(民泊等)

民泊は、外国人の急増による宿泊施設不足などがきっかけで広まったが、自宅内の空いている部屋などを登録して気軽に1日単位で貸す人も増えている。最近は、空間のみでなく、車のシェアや相乗りシェア、送迎や託児をカバーし合う子育てシェアなど様々だ。提供できるものを登録し、取り組み方次第で、月に数万円以上を得ている人もいる。

【中級〜上級編】

5:制作協力に関する報酬(翻訳・原稿執筆・監修等)

文章を書くことが好きな人はブログの投稿をしたり、メルマガ配信の記事を執筆したりしていると、書籍化につながったり、シナリオライターになったりすることがある。外国語が得意な人は本やニュース記事の翻訳をしたりする機会があるだろう。

6:業務委託に関する報酬(コンサルティング・講演・コーチング・紹介等)

自分のキャリアや人脈等から先方が付加価値を認識してもらえるようになれば、コンサルティングや講演を依頼されたり、ふさわしい人材を紹介して手数料等をいただいたりすることもあるだろう。

7:広告宣伝協力料(アフィリエイト等)

動画などを掲載した際のアクセス数を元に広告宣伝協力料を得たり、自分のブログなどに紹介のバナーを貼ったりして、そのクリック数に応じて報酬を得る方法もある。取り組み次第で、月に数万円から数十万円など幅広い。

8:株式や債券といった投資による売却(損)益・配当等

株式や債券、不動産、外貨、金などのほか、最近は、2025年〜2030年あたりを見据えて、ブロックチェーン技術の進歩から仮想通貨(ビットコイン、イーサリアムなど)を分散投資の中に入れる人もいる。仮想通貨は値動きが激しい注意点があるほか、新規に発行される仮想通貨は玉石混交なので、発行母体、その目的や条件などをしっかり確認することが重要だ。

9:ショップ経営(自宅の一部を活用した小物・雑貨経営やワークショップの開催等)

自宅の一部を活用して好きな小物や雑貨屋を開いたり、ワークショップを開催して収入を得る方法もある。趣味と生きがいと収入が1つにつながるので、実際にショップ経営などで元気に老後を過ごしている人もいる。

10:所有するモノや権利に対する対価(家賃収入等)

自分が所有する不動産やモノを人に貸して収入を得る方法などがある。

以上、ざっくりと紹介してみたが、こうした稼ぎ方や収入を得る方法は、今後も、テクノロジーの進化や市場の激変とともにもっとジャンルが広がっていくことだろう(なお、稼ぎ方についてさらに広く詳細を知りたい場合は、円流塾のHP記事も参照)。

月3万〜7万円程度の

小遣い稼ぎができると老後が変わる!

上記で挙げた稼ぎ方から自分がトライできそうな手段をいくつか選んでみよう。

初級〜中級編なら月に3万円程度、中級〜上級編なら複数を組み合わせるなどで月に7万円程度の収入を得ることも可能ではないだろうか。先日、相談に来た独身女性(50代)に提案したところ、「このくらいならできそう」と言っていた。もし夫婦2人ならそれぞれが好きな分野に取り組めば、収入をもう少し増やせるだろう。

仮に数年の会社勤めの後、自営業時代が長く、年金受給が月額約10万円の人が、7〜8万円程収入を増やす手段を得て月額で17万〜18万円にできれば、毎月の生活に余裕が出て、心も明るくなるだろう。また、年金受給の月額が約20万円の人が、7〜8万円程稼いで27万〜28万円程度になる場合、食事やレジャーなどに楽しみを加える余裕も出てくるはずだ。

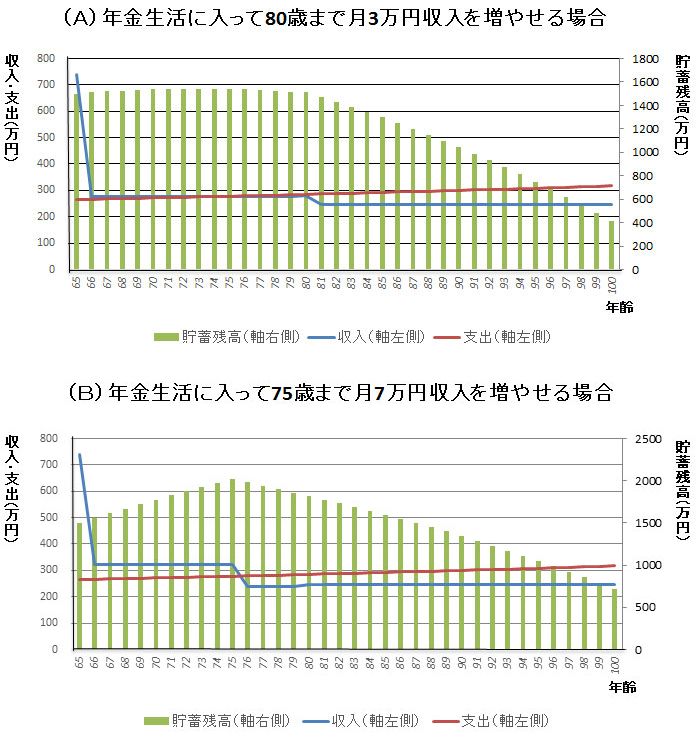

以下、(A)初級〜中級編の手頃な稼ぎ方で、65歳以降80歳まで月3万円ずつ年間36万円がプラスされた場合、(B)中級〜上級編で、65歳以降75歳まで月7万円ずつ年間84万円ずつ収入がプラスされたケースをシミュレーションしてみた。(A)は、15年間で540万円、(B)は10年間で840万円の差が出る。その程度かと思われるかもしれないが、グラフ化すると一目瞭然だ。

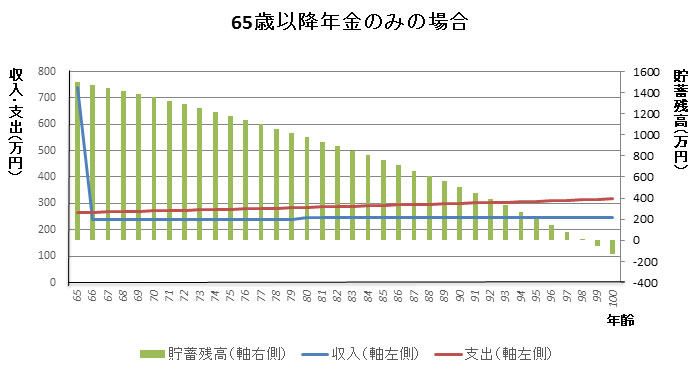

65歳夫婦の一例(シミュレーション) 65歳時点の貯蓄額1500万円(住宅ローン完済) 65歳以降の年金収入:月額20万円(年間240万円) 年間生活費:65歳当初265万円(内訳:固定資産税や管理費などの住居費40万円、保険料15万円、食費・日用品費100万円、水道光熱費24万円、通信費18万円、冠婚葬祭レジャー費18万円、医療費・健康管理30万円、家具などの臨時出費20万円、ただし食費などは1%の物価上昇を見込む) |

年金収入のみの場合

年金生活に入った途端、毎年貯蓄を取り崩していくので、グラフの貯蓄残高は右肩下がりになる。これは、まるで滑り台を滑っているかのように貯蓄額が減っていくので精神的に辛いものだろう。すると100歳前に預貯金が底をついてしまうことになる。

次に先ほどの預貯金、年金、生活費や物価上昇率を同一条件にし、毎月の収入がプラスされた(A)および(B)の例を見てみよう。

(A)65歳〜80歳まで初級〜中級編で月に3万円収入を増やせる場合

年金生活に入って80歳まで15年間にわたり、月3万円のプラス収入が得られるとすると、グラフのように貯蓄を取り崩すペースを遅らせることができる。月3万円ずつでもマイペースで80歳まで続けられるだけで、後半の赤字を避けることも可能になってくる。

(B)65歳〜75歳まで中級〜上級編で月に7万円収入を増やせる場合

さらに、もう少し稼ぐ力を高めて75歳まで月7万円のプラス収入を得られるならどうだろうか?次のグラフのように、年間50万〜60万円は貯蓄残高を増やすことも可能だ。

また、この条件では100歳時点でも、貯蓄残高が700万円台を維持しているので、健康さえ気をつけて生活すれば、安心して長寿も迎えられるだろう。

若者に教わる姿勢で、

第2の人生の選択肢を広げよう!

前述は、世帯で月3万円と月7万円がプラスになるシミュレーションをしたが、夫婦がそれぞれ取り組み、世帯収入として、公的年金以外に2人合わせて月に10万円分を生み出せるなら、1年間で120万円、10年間で1200万円の差になる。これはお金だけでなく、人との交流が増えることで、生きがいと健康と収入の3つを維持できるとも言えるだろう。

このように歳を重ねても、稼げる・収入を殖やせる手段を持てるということは、社会と深く繋がっていることを意味する。社会と繋がるということは、自分の存在意義も感じられるだろう。筆者も娘世代からITのことを教わったりしているが、初心に返って若者に教わることは、思わぬ発見や気づきがあって面白いものだ。様々な切り口から自分ができること、役に立てること、子どもや孫から教わることなどを考えて動いていると、前向きな気持ちでいられるので第2の人生も一層楽しく充実してくることだろう。

|

|

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。