http://www.asyura2.com/18/hasan126/msg/193.html

| Tweet |

金融緩和は今や成長阻害要因、日銀新体制は「早期脱却」に踏み出すべきだ

http://diamond.jp/articles/-/160836

2018.2.22 野口悠紀雄:早稲田大学ビジネス・ファイナンス研究センター顧問 ダイヤモンド・オンライン

日本銀行の黒田東彦総裁の再任と副総裁人事を含む新体制を政府が提示した。この人事は、金融緩和からの「出口」を封印しようとする政府のメッセージと受け取られている。

しかし、いまの情勢で本当に必要なのは、為替レートの変動に翻弄されない強い日本経済を作るために、これまでの緩和政策を終了し、金融正常化への困難な作業を始めることだ。

企業の売上高は、

金融緩和前からほとんど増えず

日銀の新体制は、発足前にすでに困難な問題を突きつけられている。

金融緩和を続けているにもかかわらず、円高が進行しているからだ。

これによって、前回コラム「世界株安は『トランプ期待』が止めていた正常トレンドへの復帰だ」で書いたように、企業収益が悪化する。また物価上昇率が低下する。

重要なのは、この傾向を逆転しようと緩和を強化しないことだ。

以下に述べるように、いまや日本にとって、金融緩和こそが大きな成長阻害要因になっているからだ。

ここ数年間の日本企業の売上高や営業利益は、為替レートの変動によって振り回されてきた。

売上高と営業利益の対前年同期比(全産業、全規模)は、図表1に示す通りだ。

以下に述べるように、いまや日本にとって、金融緩和こそが大きな成長阻害要因になっているからだ。

ここ数年間の日本企業の売上高や営業利益は、為替レートの変動によって振り回されてきた。

売上高と営業利益の対前年同期比(全産業、全規模)は、図表1に示す通りだ。

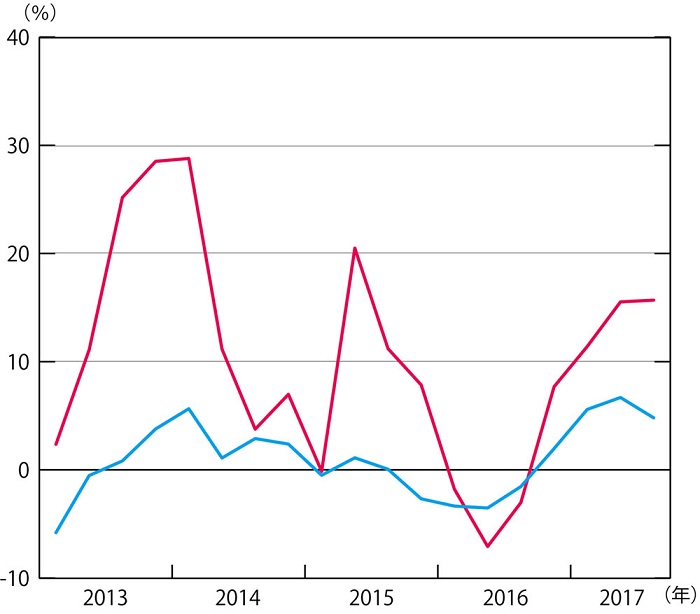

◆図表1:売上高と営業利益の対前年同期比

(資料)法人企業統計

2013年以降、営業利益が顕著に増加した時期が3回あった(このいずれの時期にも、株価が顕著に上昇した)。

13年後半から14年初めにかけての利益増は、円安によって企業物価が上昇し、売上高が増加したことが原因だ。

15年中頃の利益増は、原油価格の下落によって売上原価が低下したことが原因である。

そして、17年の利益増は、16年11月からの円安によって売上高が増加したことが原因だ。

円安が進む間は企業利益が増えるが、為替レートが安定化し、あるいは円高になると利益は減る。

このように、利益は、変動するだけであって、安定して増えているわけではない。

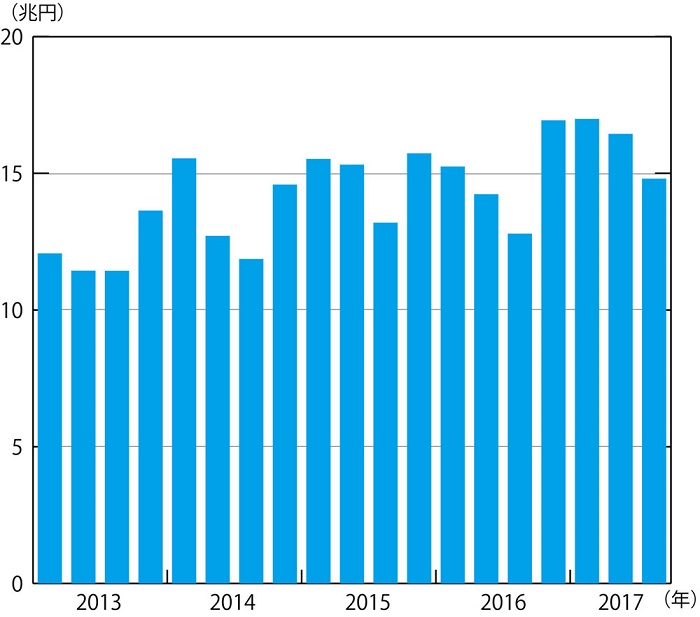

実際、営業利益の推移を見ると、図表2に示すとおりで、変動は大きいが、傾向的に増加しているわけではない。

◆図表2:営業利益の推移

(資料)法人企業統計

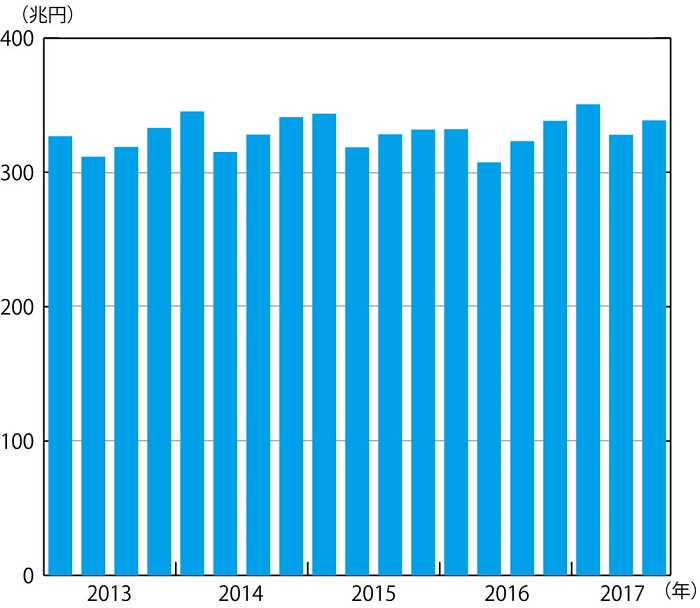

売上高で見れば、中期的な停滞傾向は、もっと明らかだ。

図表3に示すように、現在の水準は、13年初め頃とほとんど変わらない。

◆図表3:売上高の推移

(資料)法人企業統計

「異次元金融緩和」(あるいは、より一般的にはアベノミクス)は、企業の活動を活発化させたと多くの人が考えている。しかし実際には、そうした効果はなかったのだ。

この1年間の株価上昇の背景には、企業利益の増加がある。これはとくに製造業で顕著だった。

17年7〜9月期において、対前年同期比で、売上高は3.9%しか伸びていないのに、営業利益は44.7%も増えた。

これは、16年11月以降、トランプ政策への期待で急激に円安が進んだためだ。

だから、為替レートが安定化すれば、利益の伸びは止まる。そして、円高が進行すれば、利益は減少過程に入るだろう。

実際、図表1からは、その兆しが見られる。

金融政策の目標を、

物価から実質賃金上昇率に転換せよ

大事なのは、為替レートに左右されない経済構造を作るよう、政策を転換することなのだ。

目指すべき方向は、消費主導で成長する経済の構築だ。

ところが現実には、これと逆の事態が進行している。

毎月勤労統計調査によると、2017年の実質賃金は16年に比べて0.2%減少した。

こうなったのは、円安が進行する一方で原油価格が上昇に転じたためだ。

その結果、実質消費の伸びは、はかばかしくない。

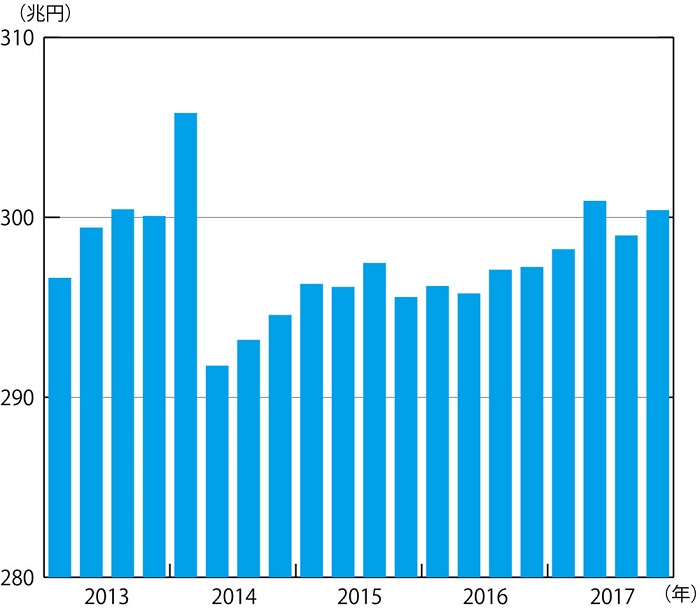

実質民間最終消費支出(季節調整値、年率)の推移は、図表4に示すとおりだ。

◆図表4:実質民間最終消費支出の推移

(資料)内閣府

17年10〜12月期に前期より増えたことは事実だ。

しかし、それは、7〜9月期に落ち込んだのを取り戻したにすぎず、水準は、4〜6月期より低い。

中期的に見ても、現在の水準は、異次元金融緩和が始まった13年4〜6月期とあまり変わらない。

以上の状況を考慮し、物価上昇目標は撤廃すべきだ。目標を達成できないからでなく、そもそも金融政策の目標として適切でないから撤廃すべきなのだ。

そして、それに代わって、実質賃金上昇率を目標とすべきである。

金融緩和のコスト、現実化

早期の脱却が必要だ

金融機関との問題では、「リバーサルレート」の理論が注目を集めている。これは、プリンストン大学のマーカス・ブルネルマイヤー教授らが主張している理論だ。

金利がある限度(リバーサルレート)まで下がると、金融緩和政策が貸し出しを抑制するように働くようになる。

リバーサルレートは、緩和政策を続けていると高まる。なぜなら、金利が下がると、預貸金利ザヤが縮小する半面で、キャピタルゲインが消滅していくからだ。

日本の金利はすでにリバーサルレートより低くなっていると考えられる。これを考えると、緩和からの脱却を、早期に行なう必要がある。

また、緩和に伴うコストを拡大させないためにも、早期脱出が必要だ。

日銀は、これまで国債を市場実勢以上の高値で購入してきた。そのコストは、日銀保有国債の取得価格が額面を上回るという形で発生している。

具体的には、つぎのとおりだ。

日銀が保有する国債は、額面で415.3兆円(2月9日)だ。それに対して、簿価は、426.4兆円だ(2月10日、長期国債)。

両者の差は、11.1兆円だ。だから、償還まで保有すると、これだけの損失が発生する。これは、確実に発生する損失だ。

金利抑制のために国債の高値購入を続けると、この損失がさらに膨らむ。それを回避するためにも、できるだけ早く正常化を行なう必要がある。

ところで、日銀は、額面と取得価格の差を毎年、等額で償却している。

その額は、受取利息額を減らすことによって表示されているので、いくらであるかは明示されていないが、16年度の決算では、「長期国債を額面を上回る価格で購入したことによる償却負担が1兆3076億円に上った」とされている(ブルームバーグ参照)。

金融緩和のコストは、こうした形ですでに現実化しているわけだ。

これは、日銀の利益を減少させ、国庫納付金の減少という形で、国民負担になっている。

金利暴騰を抑えつつ正常化という

困難な課題に立ち向かえ

では、金融正常化のために、具体的に何が必要か。

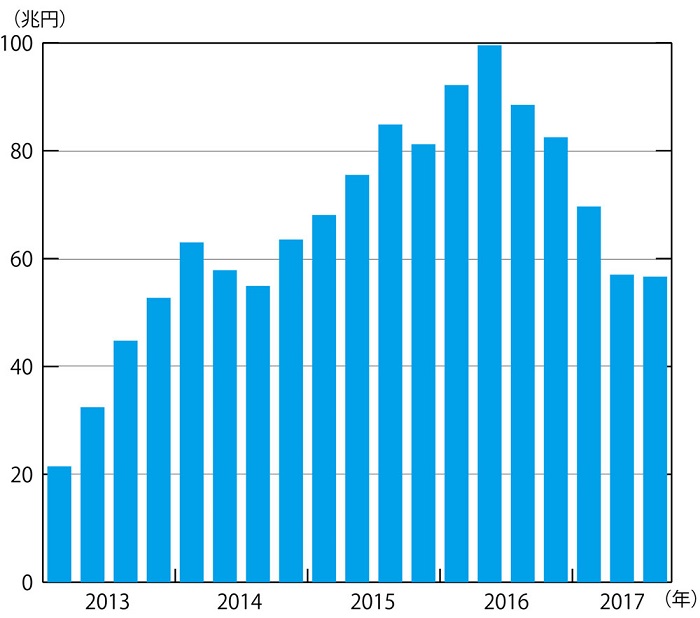

まず、国債購入を減額し、そして停止する必要がある。

ただし、これはすでに行なわれているとも言える。日本銀行は年間約80兆円の購入を「めど」としているが、現実にはすでに減っている。

日本銀行保有の国債・財投債の対前年増加額の推移は、図表5のとおりだ。

◆図表5:日本銀行保有の国債・財投債の対前年増加額

(資料)日本銀行

2016年第2四半期(4〜6月)では99.5兆円だったが、その後、継続的に減少し、17年第3四半期には56.6兆円になっている。

さらに、マイナス金利を撤廃し、金利上昇を容認する必要がある。

以上の操作を、市場金利を暴騰させずに行なうのは極めて困難な課題だ。

FRB(米連邦準備制度理事会)が13年以来、細心の注意で進めてきたことだ。

日本の場合にとくに困難な課題がいくつかある。

第1に、日銀保有の国債残高が巨額なので、長期金利が上昇すれば、含み損が発生する。売却すれば、それが現実化する。

保有したままであっても、短期金利が上昇すれば、金融機関が日銀に預けている当座預金に付利をしなければならなくなり、保有する国債利回りとの逆ザヤで損失が発生する。

この額は、当座預金残高や必要とされる付利の利率によって異なるが、年間で6兆円程度、現在保有している国債が償還されるまでの合計で数十兆円に及ぶ可能性がある。

また、日本の場合、財政赤字が大きいので、利払いが問題となる。

長期金利が上昇すると、新規発行債と借換債の金利が上昇する。これまでと同様の発行、償還、借り換えが行なわれるとすれば、新金利適用残高が総残高に占める比率は、5年程度で50%を超える。

仮に、新規発行債と借換債の金利が一挙に3%になるとすれば、2022年度における一般会計の利払い費総額は27.4兆円と、17年度予算の3倍近くになる。

このような急激な負担増に日本の財政が対応できるかどうかは、疑問である。

「緩和論は時期尚早」と言い続けるのではなく、市場との密接な対話をできるだけ早く始めることが求められる。

(早稲田大学ビジネス・ファイナンス研究センター顧問 野口悠紀雄)

|

|

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。