http://www.asyura2.com/18/hasan126/msg/533.html

| Tweet |

まさかの住宅ローン破産? 「普通の家計」の大誤算

https://style.nikkei.com/article/DGXMZO27999920S8A310C1000000?channel=DF080720160379&style=1

2018/3/27 NIKKEI STYLE

写真はイメージ=123RF

目指すは収支盤石な「安泰家計」、しかし現実は日々のやりくりに四苦八苦――。そんな「お困り家計」でも、プロから見れば打つ手はある。本コラムでは、実際にあった家計相談を基に、金融ITに強いMILIZE(東京・港)がシミュレーションを用いて改善に必要な金額を逆算。ファイナンシャルプランナー(FP)の前田晃介氏が具体的な改善策を提案する。4回目は、「このままだと住宅ローンで破産しそう」とやってきた40代家族の相談について見ていこう。

◇ ◇ ◇

「別にぜいたくしているつもりはないのに、何でこんなことになったんでしょう……」。今回、私(FPの前田晃介)の事務所にやってきたのは会社員のFさん(45歳)。住宅ローン返済の相談に乗ってほしいと、疲れ切った表情でこう切り出しました。

都内の中堅企業にお勤めのFさんは、妻(41歳)と長男(13歳)、長女(9歳)の4人家族。20代半ばで結婚し、30代半ばで東京23区内に4200万円の新築マンションを購入されました。住宅ローンの返済は月々16万4000円で、管理費などを合わせると約19万円。世帯収入が850万円(夫700万円、妻150万円)のFさんの家計からすると、やや負担が多めに感じますが、何とかならない金額ではありません。Fさんは、「(管理費などを除く)ローンの返済額は、購入前に住んでいた賃貸の家賃と変わらないので、何とかなると思っていた。実際、子供が生まれてからしばらくは、そんなに苦しくはなかった」と話します。

ところが数年前から、急速に家計が苦しくなってきたと言います。最近は毎月7万円近い赤字で、「ボーナスで補てんしている」(Fさん)もののそれでも足りず、貯蓄を切り崩しているとのこと。気づけば1000万円あった貯蓄は、今や300万円に減ってしまったとFさんは話します。

さらに追い打ちをかけるように、マンションの管理組合から管理費・修繕積立金を引き上げる(合計で月額1万4500円が2万5000円に)との通告があったそうです。「このままだと家を手放さなければダメかもしれない……。そう思うと、不安で夜も眠れないんです」。Fさんは一気に話し終えると、ぐったりと椅子にもたれかかりました。

「大丈夫ですよFさん。いくつか手を打てば、十分に家計の立て直しは可能です」。私は、Fさんの奥様がまとめたという家計状況の資料に目を通しながら、こう話しました。そして、Fさんの表情がパッと明るくなったのを見届けたところで、具体的なプランの相談に入ることにしました。

■妻の退職と私立への進学が赤字の元

現在、Fさん世帯の住居費は月に約19万円ですが、管理費などの引き上げで今春には20万円を超える見込みです。Fさん世帯の手取り月収は児童手当を含めて平均で55万7000円ほど。つまり、手取り月収に占める住居費の割合は36%に達しています。一般に住居費は手取りの2〜3割が目安といわれており、Fさん世帯はやや高めです。

とはいえ、家計を破綻させるほど多いとは思えません。実際、マンションを購入してから数年は黒字で、1000万円もの貯蓄ができたということですから、赤字の原因は他にあると考えられます。Fさんに聞いてみると、「6年前に妻が仕事を辞め、パートに転じた頃から、貯蓄を取り崩すようになった」とのこと。奥様の収入がダウンした後も支出を見直さず、以前の生活を続けた結果、「赤字家計」に転じてしまったようでした。

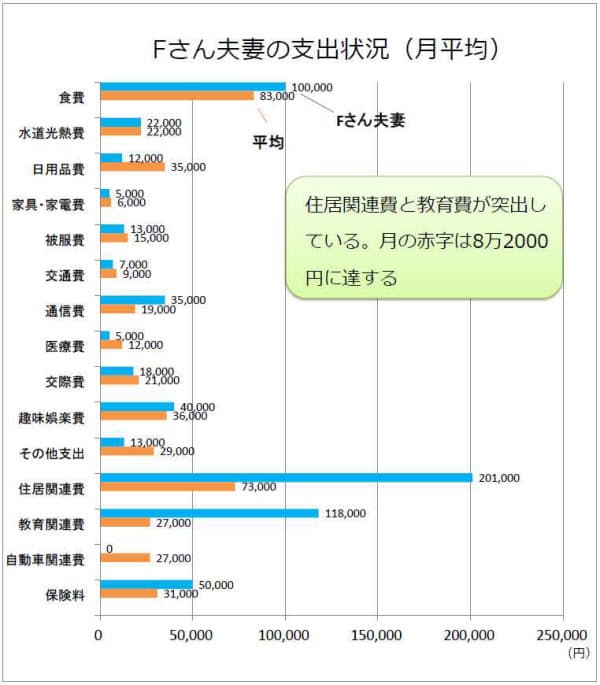

図1 Fさん夫妻の家計状況。住居関連費と教育関連費が家計を圧迫している(支出の平均額は、収入が同程度の家計の平均。総務省の家計調査を基にMILIZEが算出)

そこに追い打ちを掛けたのが教育費です。「できれば子供にはいい教育を与えたいと思って。長女もいずれは私立に入れるつもりでいます」とFさん。ただ学費についてはあまり考えが及んでいなかったようです。長男が私立中学に進学したことにより、教育費は毎月11万8000円(年間142万円)にも達し、家計を圧迫しています。

文部科学省の「子供の学習費調査」(平成28年)によれば、中学校でかかる「学習費」(学校教育費、給食費、および学校外活動費)は、公立が1年あたり47万8554円であるのに対し、私立は132万6933円。年間85万円も多く用意する必要があるのです。「会社の同僚も、私立に入れたけど何とかやってると聞くので、まあ大丈夫なのかなって……」(Fさん)。実際にかかる具体的な金額は、今回、奥様に確認してはじめて知ったとのことでした。

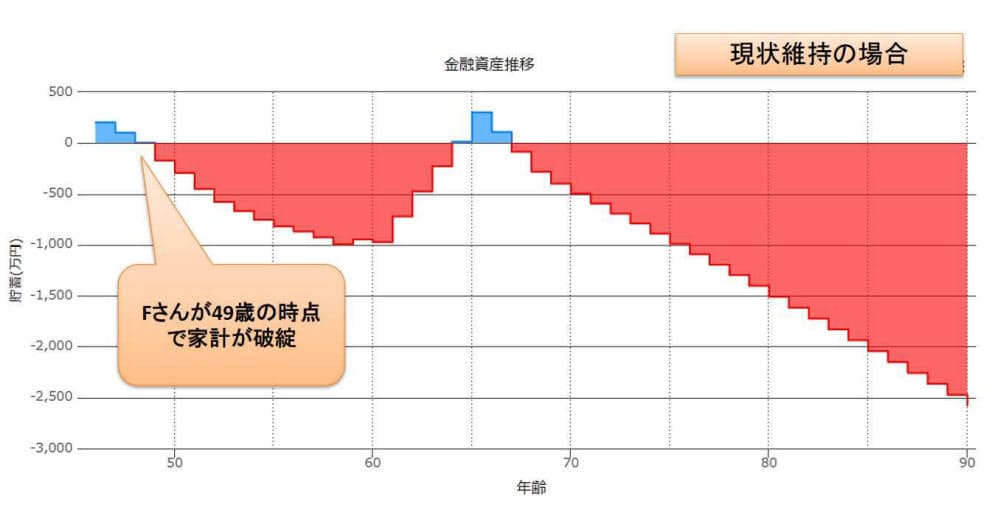

仮に現状の生活を続けるとどうなるか。シミュレーションの結果は厳しいものでした。なんと、あとわずか3年で家計が破綻してしまいます。現状で住居費と教育費で年間100万円もの赤字が発生しているところに、第2子(長女)の私立中学への進学がとどめを刺すという結果になりました。すぐにでも対策を講じないと、あっという間に家計が回らなくなるのは一目瞭然でした。

図2 Fさん夫妻がこのままの生活を続けた場合の生涯資産シミュレーション結果。わずか3年で赤字に転落する

シミュレーション結果をまじまじと見ていたFさんは、「そうですか……」とつぶやいた後、「ここまではっきり見せてもらうと、もうやるしかないって感じですね。根本的に家計を見直す決心がつきました」と、さっぱりした表情でこちらを向きました。

■ローン借り換えで年間80万円が浮く

さて、Fさんが現状を把握したところで、今後の「ゴール」について話し合うことにしました。まずはFさんの希望を確認すると、(1)今のマンションを手放さず住み続けたい(2)やはり子供たちは私立に通わせたい(3)子供たちに迷惑をかけないよう老後資金をためたい――とのこと。なかなか厳しい注文です。

実は当初は、マンションを売却して一戸建てに住み替えてもらい、管理費などのランニングコストを下げる方法や、学費については奨学金を借りてもらうなどの手も考えていました。ですが、これらのやり方ではFさんの希望はかないません。別の方法を考える必要がありました。

現状で、Fさんの家計は年間100万円近い赤字を出しています。まずは、この赤字をなんとかしなければいけません。数年後には長女の私立中学校への進学もあり、子供の私立在学中の赤字額は年125万〜175万円に達すると見込まれます。その上で貯蓄するとなると、さらなる見直しが必要です。そこで、「最低でも年間150万円分の支出を削減する」「それ以上削減できた分は運用し、老後資金の足しにする」の2つをゴールと定めました。

図3 住宅ローン借り換えサービス「モゲチェック・プラザ」のサイト。煩雑な手続きを代行してくれる

厳しい条件ですが、「勝算」はありました。まず、Fさんの住宅ローンを確認すると、「変動金利は不安だったので、固定金利で借りました。金利は3.1%だったかな?」とのこと。10年ほど前は、まだ金利が高かったのです。そこで住宅ローンの借り換えによって、支払金額を大きく下げることにしました。

Fさんも何度かローンの借り換えを考えたそうですが、「どの銀行を選んだらいいのかわからないし、手続きも煩雑そうで、つい先延ばしにしてしまって」と話します。これは私も同感で、FPといえどすべての住宅ローンに通じているわけではありません。そんな中、最近は住宅ローンの借り換えを専門に取り扱う会社が出てきました。そこで当社はその中の一つ、「モゲチェック・プラザ」という住宅ローンの借り換えサービスを手掛けるMFS(東京・新宿)と連携。詳細な手続きは先方にお願いするようにしています。

事前にモゲチェック・プラザのサイトでシミュレートしてみたところ、固定金利1.2%という条件で借り換えられそうだとわかりました。この条件で借り換えたとすると、月の支払いは6万6000円ほど減って約9万8000円に(管理費などを含めた住居関連費は13万5000円)。年間79万円もの支払いを減らせることとなり、これで一気に目標額の約6割を達成できる見通しがつきました。

■「メタボ」な食費、通信費、保険も削る

さて残り70万円をどうするか。着目したのは、食費、通信費、保険費用の3支出です。まず食費をみてみると、月額10万円と4人家族としてはかなり多め。「外に出かけるのが好きなもので、ついつい週末は外食が中心になっちゃいまして」とFさんは話します。外食費は1回当たり5000円ほど。これが毎週末ですから、月平均で2万円も費やしていたようです。このほか、奥様が「できるだけ体にいいものを」と、いわゆる高級スーパーで買い物をすることが多く、食材にかけるコストが高くついているらしいこともわかりました。

そこで、外食は月に1回程度に減らし、食材も週末に安売りスーパーでまとめ買いするといった工夫で月2万5000円を削減してもらうことにしました。「食費が高めだとはうすうす気づいていましたので、これを機に節約するよう妻と話します」とFさん。

次いで通信費です。お子様を含め、家族4人がスマートフォン(スマホ)を使っており、月の通信費は3万5000円に達していました。「やっぱり使うなら、安心の大手通信キャリアがいい」とFさんは話しますが、ここは大きな見直しどころ。最近は「格安SIM」を手掛ける事業者が数多く参入し、通信コストは大きく下がっています。「品質に不安がなあ……」と渋るFさんですが、背に腹は代えられないと格安SIMへの切り替えを約束。通信費を月額1万4000円程度に収め、月2万1000円を削減できる見通しがつきました。

最後に保険です。Fさんは「家族のため」と大手生命保険会社の「定期付終身保険」に加入した上で、がん保険の特約もつけていました。定期付終身保険とは、掛け捨ての定期保険(生命保険)をベースに、一生涯保証が続く終身保険を上乗せしたものです。

ただFさんは住宅ローンを支払っている最中ですので、団体信用生命保険(団信)にも加入していました。こちらにも死亡時の保障がありますので、いわば保険の一部が重複した状態でした。そこで大手生保の保険は解約。別途、割安な収入保障保険と終身保険などを組み合わせて、月に2万5000円を削減できる見通しとなりました。

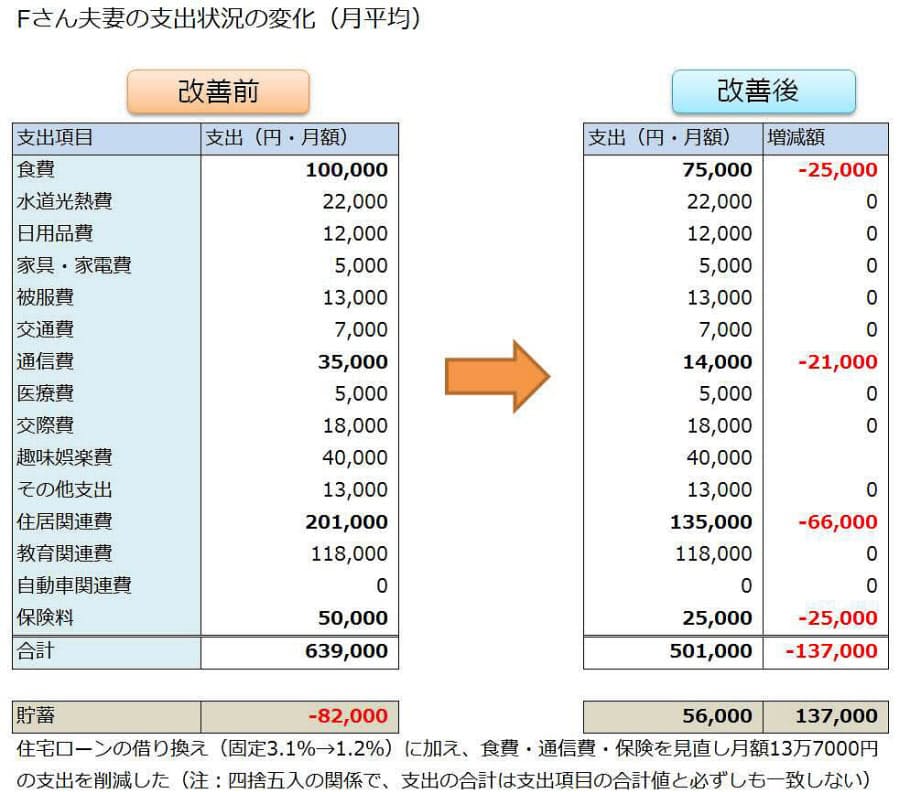

これら3支出の見直しで、月に7万1000円、年間85万円もの削減が可能となりました。住宅ローンの見直しも含めると、月に13万7000円(年間164万円)の支出減で、想定したゴールの一つである「年間150万円の支出削減」は十分に達成できそうです。一気に「安泰家計」への道が見えてきました。

図4 住宅ローンの借り換えや生活費の見直しで月に13万7000円を捻出。年間164万円を削減できる見通しに

■老後資金はiDeCoで増やす

もう一つのゴールである「老後資金」については、支出削減で浮いたお金の一部を運用して増やすことにします。具体的には、Fさんに個人型確定拠出年金(iDeCo)を活用してもらうことにしました。Fさんの会社には企業年金(確定給付企業年金)があるので、拠出金額は最大で月に1万2000円。リスクをあまり取りたくないとのことなので、債券ファンド中心で運用するようアドバイスしました。

iDeCoの最大のメリットは、「掛け金が全額所得控除できる」(節税できる)という点にあります。運用益の非課税効果もありますが、それ以上に掛け金の節税効果が極めて大きく、ほぼノーリスクで資産を増やせます(正確には支払う税金が減り、その分だけ手取りが増えます)。60歳まで掛け金や運用益を引き出せないというデメリットもありますが、資産形成を考えるなら真っ先に活用すべき制度でしょう。

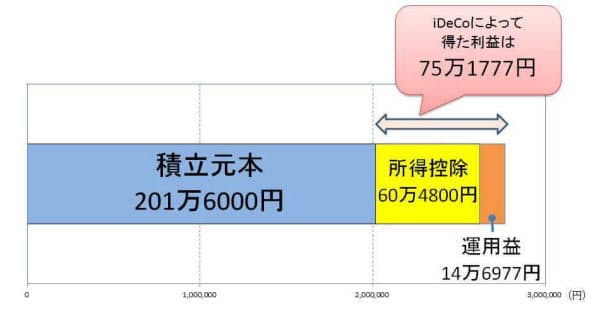

Fさんは現在45歳(今年中に46歳)ですので、60歳まであと14年強あります。債券ファンド中心で年間1%の利回りで運用した場合、運用益は14年間で14万7000円ほど。さらに、iDeCoの掛け金が所得控除の対象となるため、14年間では実に60万4800円もの節税になります。結果として、元本201万6000円に対して、トータルでは75万円ものリターンが得られるのです。

図5 iDeCoを利用した場合の利益。14年間で75万円ほどのメリットを得られる

なお、iDeCo以外の非課税型の運用手法としては、「NISA」(少額投資非課税制度)や「つみたてNISA」がありますが、今回は見送ることにしました。例えば、つみたてNISAなら年間40万円まで投資できますが、家計を立て直し中のFさんには運用よりもまずは貯蓄を増やしてもらいたいところ。今後、貯蓄が増えてきた際に改めて検討することとして、当面の資産形成はiDeCoでいくことにしました。

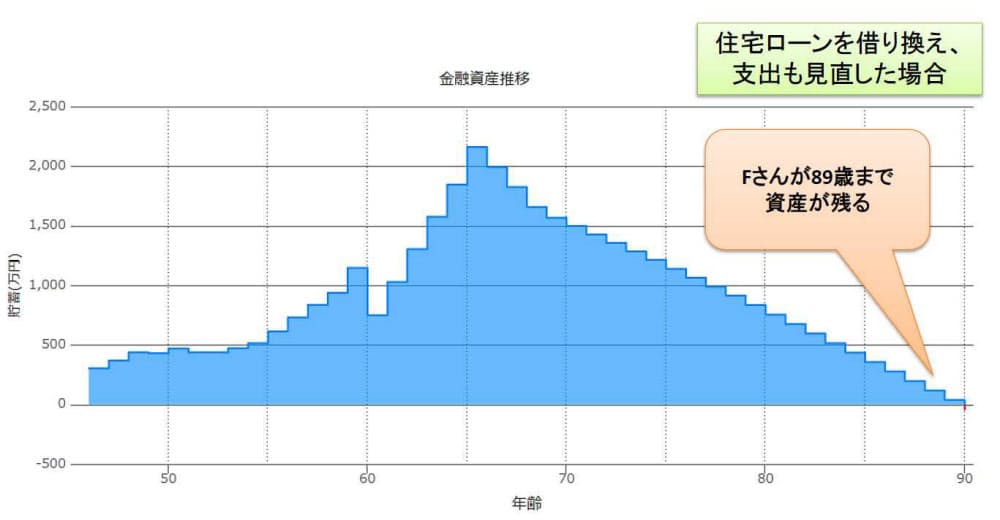

こうした家計改善を盛り込んでシミュレートした結果が下の図です。教育費がかかる時期には一時的に貯蓄を取り崩すこともありますが、資産が赤字転落することはありません。60歳時点では、退職金で住宅ローンを一括返済した後も750万円の資産が残っています。これだけでは老後の資金が不足しますので、Fさんが65歳になる年まで夫婦ともに働いていただき、年金生活に入ることとしました。最終的に、Fさんが89歳の時点まで資産が残る結果となりました。

図6 家計改善後の生涯資産シミュレーション結果。Fさんが89歳の年まで資産が残る

この結果を聞いて、「ひとまず何とかなりそうだと分かって安心しました」とFさん。家計にはまだメタボな部分もあるので、家族で相談して削れるところは削っていくとのことです。万が一、教育資金が家計を想定以上に圧迫したら、奨学金を活用したり、公立への進学も検討すると話していました。

◇ ◇ ◇

なお今回、Fさんのケースでは金利変動リスクを考え、住宅ローンの借り換えでは固定金利(1.2%)を選びました。これだけでも月々の返済額は9万8000円となり、現在より6万6000円も減りましたが、変動金利(0.439%)の住宅ローンに借り換えた場合はどうなるのでしょうか。参考までに試算しますと、返済額は約8万6000円となり、現在の返済額の半額に近づきます。

支払利息の総額を比較してみましょう。借入金額4200万円に対して、固定金利3.1%で借り続けた場合、今後支払う利息の総額は約2440万円。これをFさんのように、購入から11年弱で固定金利1.2%のローンに借り換えた場合の総利息は約1750万円と、690万円もの利息をカットできる計算になります。変動金利0.439%に借り換えた場合は、金利が変わらなければ約1440万円。さらに310万円を削減できます。なお、いずれも60歳時点で退職金を使ってローン残債を一括で繰り上げ返済するものとしました。

金額だけをみると、「変動金利への借り換えもありかも?」と思われるかもしれませんが、個人的にはあまりお勧めできません。先ほど、固定金利1.2%と変動金利が0.439%の総利息の差は310万円とお話ししましたが、これは裏を返せば、変動金利が0.439%から1.2%に上昇すれば、総利息が310万円も増えることを意味します。同様に、3.1%まで上昇すれば1000万円も総利息が増えてしまうのです。

固定金利1.2%と変動金利0.439%の住宅ローンでは、月々の返済額の差は1万2000円。少なくない金額ですが、これを住宅ローン破産の「保険料」と考えれば、そう高くはないとも考えられます。目先の金額だけに惑わされず、数十年先を見据えたライフプランを練っていただければと思います。

田晃介

株式会社マネープランナーズ代表取締役。不動産賃貸管理業を経て、ファイナンシャルプランナーに転身。独立系FP会社でライフプランニング、資産運用、不動産購入等のコンサルティング業務に従事したのちマネープランナーズを設立。年間100件以上の個別相談を受ける。CFP、1級FP技能士、宅地建物取引士、貸金業務取扱主任者。

MILIZE(協力)

金融機関向けのソフトウエア開発やコンサルティング業務を手掛けるほか、個人向けの人生シミュレーションプラットフォーム「MILIZE」(https://milize.com/)を提供。給与や生活費のデータを入力すれば、現時点の生活費などの診断に加えて、将来の収支予測なども提示する。2017年11月に社名をAFGからMILIZE(ミライズ)に改称。

(マネー研究所 川崎慎介)

|

|

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。