http://www.asyura2.com/18/hasan126/msg/598.html

| Tweet |

わざわざ確定申告して「税金が安くなる」方法!

http://biz-journal.jp/2018/04/post_22853.html

2018.04.02 文=平林亮子/公認会計士、アールパートナーズ代表、徳光啓子/公認会計士 Business Journal

今回は株の配当金と税金について、女性公認会計士コンビ、先輩の亮子と税務に強い後輩の啓子が解説していきます。

亮子「配当金って、なんだかボーナスみたいで嬉しいな」

啓子「株を保有している際に受け取れる配当金ですか?」

亮子「そう。もちろん、そんなに多額の配当金を受け取っているわけではないけれど」

啓子「配当金にも税金がかかりますから、手取りはさらに少なくなりますしね」

亮子「NISA口座であれば、配当金も課税されないけれどね」

啓子「それでは、少しマニアックな内容になりますが、その配当金に関する税金に注目してみましょう!」

■配当金にも税金がかかる

日本には数え切れないほどの株式会社があります。事業の資金を調達するために「株式」という権利を発行して成立している会社を株式会社といいます。いわゆる「株」とはこの「株式」という権利のことで、株式を保有している人を「株主」といいます。株式会社のビジネスがうまくいって利益が出た場合、株主に還元する(お金を支払う)ことができます。こうして株主に支払われるものが「配当金」です。

配当金には所得税と住民税が課せられますが、以下、上場企業の株に対する配当金を前提に話を進めます。所得税と住民税はあらかじめ差し引かれ(源泉徴収され)、残額が株主の手取り額となるわけですが、その税率は20.315%(所得税15%+復興特別所得税0.315%+住民税5%)。なお、復興特別所得税は平成49年12月31日までの間に生じる所得について課せられることになっており、通常の所得税や住民税と合わせて源泉徴収されます。

例えば、保有しているA株の配当金が20,000円だったとしましょう。差し引かれる税金は、20,000円×20.315% =4,063円となります。その結果、手取り額は、20,000円 − 4,063円 = 15,937円となります。

源泉徴収するのは、配当金を受け取る個人が税金を計算して納税すると、大変な手間と時間がかかるためです。また、計算誤りや納税漏れ等も考えられます。そのような問題点を解消するため、配当金に関してはもとから税金を徴収して入金をするという方式がとられています。なお、源泉徴収によって納税は済んでいますので、個人の株主の配当金に関する確定申告は必須ではありません。

■配当金の取り扱いは少し特殊

ただし、確定申告をすると、源泉徴収された税金が還付されるケースもあります。その場合には、確定申告をしたほうがお得、ということになります。源泉徴収の税率は一律20.315%と決められており、個人の事情を考慮した税率となっていません。そのため、確定申告をすることで、税金が返ってくる場合もあるのです。実は、配当金は税金の面で少し特殊な扱いになっているのです。配当金に関する申告方法や税率等の仕組みについてまとめたものが、以下の表となります。

この表の要点は、

(1)配当金は確定申告をするかしないかで税率が異なる

(2)「配当控除」、「損益通算・繰越控除」という節税につながるかもしれない制度を利用できるかどうかは、確定申告の方法によって異なる

ということ。確定申告をするかどうかで、適用できる制度が変わるのは配当金に限った話ではありませんが、確定申告をするかどうかで税率が変わるというのは意外な感じがしませんか?

■そもそも総合課税と分離課税とは何か

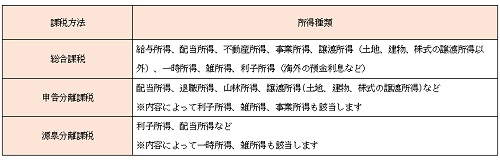

そこでまずは、(1)税率が異なる「総合課税」「申告分離課税」「源泉分離課税」の内容について補足しておきます。所得税は個人の1年間の所得に対してかかる税金です。給料は「給与所得」、配当は「配当所得」といった具合に、内容によって所得を10種類に分類して計算します。具体的には、利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得、一時所得、雑所得、退職所得、山林所得の10種類になっています。各所得の内容については、本連載の中で必要に応じて触れていますので、ここでの説明は割愛します。

所得税は、基本的にそれぞれの所得を計算した上で合算し、それに対して税率を乗じて計算します。合算した所得に課税するため「総合課税」といいます。ただし、一部の所得については、他の所得と分離(区別)して所得税を計算します。これを「分離課税」といいます。なお「分離課税」のうち所得を得た人が自分で税金を申告する方法を「申告分離課税」といい、税金を所得から天引きすることで手続きを完了させる方法を「源泉分離課税」といいます。

所得を合算するか(総合課税)、分離するか(分離課税)は、所得の種類によって以下の表のとおり決められています。

総合課税の場合の税率は、所得金額に応じて税率が決まる累進税率のため、適用される税率は所得水準によって異なります。一方、申告分離課税は他の所得と区別して税金を計算するため、単一の税率が適用されます。また、確定申告をしない源泉分離課税の場合も、配当金を受け取った時点で一律の税金が引かれているため、単一の税率が適用されます。また、住民税も総合課税の場合は10%、分離課税の場合は5%と税率が異なります。各種所得の課税方法を整理すると、基本的には以下のようになります。

この表をみると、不思議なことに気づきませんか? そうです。譲渡所得と利子所得と配当所得が、数カ所に出てくるのです。ただし、譲渡所得については、総合課税となるものと申告分離課税となるものがきちんと分類されており、どちらかの課税方法を選択できる余地はありません。

利子所得についても源泉徴収されている場合は源泉分離課税、源泉徴収されていない場合には確定申告をして分離課税になるだけで、いずれも税率は変わりません(例外として海外で発生した預金利息などは総合課税の対象となります)。

それに対して配当所得は、源泉分離課税、申告分離課税もあり得るし、総合課税もあり得る。つまり、どの方法を選択するかで税率が異なる、すなわち、税額が異なるということなのです。具体的にどちらを選択すると良いかは、次回、具体的な計算で示すことにしますので、「配当所得」は特殊な所得だということをぜひ覚えておいてください。

■「配当控除」「損益通算・繰越控除」とは

次に、(2)税金が安くなる制度「配当控除」「損益通算・繰越控除」について確認しておきます。この制度は確定申告をしなければ利用することができません。また、総合課税を選択すれば「配当控除」制度を利用することが可能に、申告分離課税を選択すれば「損益通算・繰越控除」を利用することが可能となります。

まず、配当控除は「税額控除」という制度のひとつです。税額控除は所得に税率を乗じて計算された所得税額から直接控除することで、納付する税金が減額される制度です。配当金は会社の利益を株主に還元したものですが、会社の利益には法人税が課せられています。つまり、配当金の財源となる利益は、すでに税金が課税され、差し引かれたあとの金額。その配当金に関して株主から所得税を徴収するとなると、法人税と所得税の二重課税になると考えることができます。そこで、利益に対して二重に税金がかからないように調整するため、配当控除という制度が設けられています。

また、損益通算・繰越控除とは、株式を売却して損失が出た時などに使える制度です。例えば、2017年で株式売却による損失が5万円のケースを考えてみましょう。17年に配当金を3万円受け取っていたら、発生損失と配当金を相殺(配当金3万円−損失3万円 =0円)して、課税対象所得0円とすることができ、その場合、源泉徴収されていた20.315%分の税金が返ってきます。これが「損益通算」制度です。また、17年に相殺しきれなかった損失2万円は翌年に繰り越すことができます。これが「繰越控除」制度です。この損失は、発生した年に相殺しきれない損失があった場合、翌年以降3年間繰り越すことができます。配当金についてあえて確定申告をすることで、税額を減らすことのできる可能性があるということです。

亮子「私、ずーっと前に、配当金についてわざわざ確定申告したことがあったな。配当控除を利用したくて」

啓子「確定申告をすると税額が少なくなるケースだったのですね」

亮子「そう。配当控除の確定申告の勉強も兼ねて」

啓子「実際にどういうケースで税額が変わってくるのか、次回は具体的に計算してみようと思います!」

(文=平林亮子/公認会計士、アールパートナーズ代表、徳光啓子/公認会計士)

|

|

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。