http://www.asyura2.com/18/hasan128/msg/548.html

| Tweet |

インフレ目標不達の「日銀量的緩和」そろそろ後始末に入る時期 「景気後退期」に備え金利操作回帰を

https://gendai.ismedia.jp/articles/-/57603

2018.09.22 竹中 正治 龍谷大学経済学部教授 現代ビジネス

2013年4月に「量的・質的金融緩和」としてスタートした大規模な国債買い入れを軸とした金融緩和政策が、消費者物価指数で前年比2%という目標を達成する見込みが立たないまま継続されている。

安倍政権が円高是正(円安)とデフレ脱却を目標に大胆な金融政策を打ち出し、株価の上昇と円安が始まった時に、私は「これで日本経済は好転する!」と快哉を叫んだ人間のひとりなので、広義にはリフレ政策支持派だ。

しかし、いかなる経済政策もその効果は、その時々の具体的な条件に依存している。そういう意味では私は「条件付きリフレ派」あるいは「日和見主義的リフレ派」と自称している。

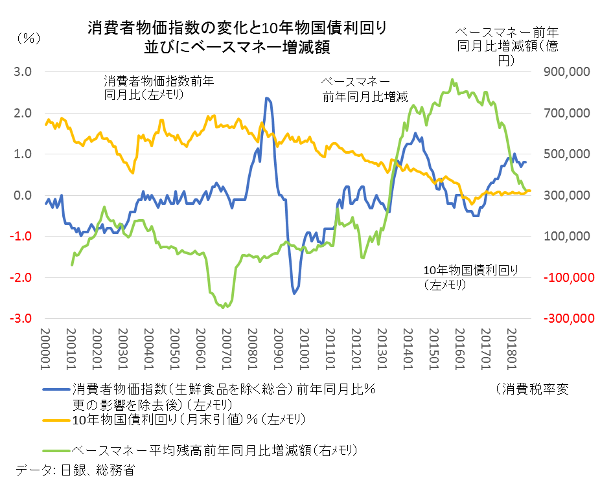

2013年以降、企業利益は過去最高の更新を続け、雇用数は増加し、失業率は2%台まで下がった。これ以上はないほどの好結果だ。ところが、消費者物価指数で前年比2%という物価目標は大幅に未達で、残念ながら今の金融政策は半分空回り状態だ(図表1参照)。

何が問題なのか、どういう選択肢があるのか、整理してみよう。

図表1

物価上昇率2%にこだわる意味

まず、なぜ消費者物価指数で前年比2%というインフレ率が求められるのか。金融政策の目的は景気変動の平準化である。つまり景気の過熱を抑え、不況に対しては景気押上げという効果を発揮するためには、趨勢的にプラスのインフレ率が必要だ。

なぜなら景気(実体経済)に影響を与える金利水準とはインフレ率を差し引いた実質金利である。ところが「実質金利=名目金利−期待インフレ率」(フィッシャー方程式と呼ばれる)なので、もし期待インフレ率がゼロやマイナス(デフレ)になってしまうと、名目金利をゼロまで下げても実質金利はもう下がらず、不況でも景気押上げ効果が十分に出ない。

デフレの幅が大きいほど、名目金利をゼロまで下げても実質金利は高止まりし、金融政策ではデフレ不況から抜け出せなくなる。

米国ではインフレ率が2%を超え始めたので、順調に金利引き上げが進み、来年末頃までには政策金利は3%に近づくだろう。これが次期景気後退期に金利下げの余地を生むのだが、低インフレの今の日本にはそうした政策余地がない。これは悩ましい問題だ。

異なる2種類のマネー

次に異なった2種類のマネーの区別をすることが重要だ。通常私達がマネーと呼んでいるのは、日銀券と企業や個人が民間銀行に預けた流動性預金(当座預金、普通預金)であり、双方の残高の合計は通貨供給量(マネーストック)と呼ばれる。

一方、日銀が直接操作できるのは、民間銀行が日銀に保有している日銀当座預金残高だ。日銀券発行残高と日銀当座預金残高の合計はベースマネーと呼ばれている。

日銀が民間銀行から国債などを買うと、代金は民間銀行が日銀に保有する当座預金に振り込まれ、その残高が増える(ベースマネーの増加)。

しかし、そのこと自体によっては紙幣発行残高も、民間銀行に預けられた預金残高も増えない。つまり通貨供給量は変わらないので、物価への影響もゼロである。法定準備を越える部分の日銀当座預金残高が「ブタ積み」と俗に呼ばれる理由である。

では何が起これば通貨供給量が増えるのか。それは民間の企業や個人が銀行からの融資を増やす場合だけだ。

例えば私が銀行から住宅ローンを5000万円借りると、銀行はそのバランスシートの資産サイドに5000万円のローンを計上し、私の普通預金(銀行の負債サイド)に5000万円入金する。5000万円は住宅購入の支払いとして私の普通預金からは引き落とされて消えるが、住宅販売会社の普通預金に入金されるので、銀行業界全体としては預金が増える。通貨供給量は銀行のローンと預金の両建てでのみ増えるのだ。

実際、2012年12月から18年8月までの期間で見ると、マネタリーベースは3.78倍に急増しているが、通貨供給量は1.22倍(年率3.5%)の伸びにとどまっている。

量的金融緩和が働く3つの経路

以上の通り、日銀の民間銀行からの国債購入は、それ自体では通貨供給量を増やさないにもかかわらず、ゼロ金利下でも金融緩和効果が生じる(通貨供給量が増えて物価の上昇が起こる)と考えるのはなぜか。それには3つの経路が想定されている。

第1は時間軸効果(フォワード・ガイダンス)と呼ばれるもので、中央銀行が短期政策金利のゼロ金利を長期に維持するとコミットすることで、長期金利が低下する。それを受けて住宅や設備投資目的の長期借入が増え、景気を押し上げると同時に通貨供給量も増える。

第2はポートフォリオ・バランス効果と呼ばれ、中央銀行が国債や証券化債券(米国の場合)を大規模に民間から買い上げると、民間の金融資産ポートフォリオが変わり、民間資金が社債や株式、外国証券にシフトする。

その結果、社債利回りの低下、株価上昇、自国通貨下落(円安)が生じる。株価上昇は資産効果による消費増、自国通貨安は輸出増や企業収益増加につながる。

第3はアナウンスメント効果で、「中央銀行がインフレ2%を目標に大胆に動くのだから、インフレになるだろう」という民間経済主体の期待を醸成することだ。

「期待インフレ率」が上がると、先に示したフィッシャー方程式に従ってゼロ金利下でも実質金利が低下する。その結果、民間経済主体が借入れを増やし、設備投資や消費増に動くという経路である。

これまで行われた量的金融緩和効果の実証諸研究によると、第1と第2の経路はある程度働き、景気浮揚効果があると概ね判断されている。議論が分かれるのは第3のアナウンスメント効果だ。

これは「中央銀行の物価目標達成を多くの経済主体が信じるなら物価上昇が実現する」という予想の自己実現的な色彩が強い。そのため当初から偽薬(プラシーボ)効果とも呼ばれ、一時的には効果があるかもしれないが、その持続性には懐疑的な声が多かった。

物価目標が頓挫した原因

この点について日銀自身のレポート「目で見る金融緩和の『総括的な検証』と『長短金利操作付き量的・質的金融緩和』」(2016年9月21日)の中で、予想物価上昇率の推計値の推移を示している。

それによると2012年まで前年比でマイナスだった数値が14年第1四半期には1.3〜1.4%まで上昇した。ところが、15年から16年にかけて再びゼロ%近傍まで低下してしまった。

何が起こったのか解説しよう。金融市場ではアベノミクス宣言と同時に、インフレ率上昇という政策シナリオに乗り、「円売り・日本株買いで儲けよう」というの動きが海外投資家を中心に広がった。

日本のインフレ率アップは円の購買力低下、すなわち円安である。また日銀の大規模な長期国債の購入で長期国債利回りも下がれば、内外金利の変化も円安に作用する。円安で企業利益が増加することも経験済みだ。

2012年まで日本株は割安で過度な円高だったこともあり、2013~14年は市場参加者のポジションの反転で劇的な円安、株高となった。これは金融市場の参加者の行動特性が、常に先を予想して行動するフォワード・ルッキングなものだから実現したとも言える。

ところが実体経済の主要な主体(企業経営者、労働者、消費者)は、むしろバックワードルッキングな行動特性が強く、日銀が物価目標2%を掲げたからといって、ベースアップの目標が2%+αになるという様なことは起こらなかった。

2014年4月に実施された消費税率の引き上げも、賃金の上昇がそれに追いつかなかったので消費需要は冷えた。名目賃金の相応の上昇を伴わない物価上昇が持続するはずがない。

その結果、当初2年で達成するとした物価目標は2016年になっても実現せず、消費者物価指数の伸び率は前年比マイナスに戻ってしまった。

それを受けて市場参加者の円売り・日本株買いのポジションに巻き戻しが起こり、当時の新興国を中心とした世界景気の鈍化も加わり、ドル円相場は1ドル=100円前後、株価は日経平均1万5000円前後まで下がったのだ。

以上の経緯を振り返る限り、大規模な国債購入と2%物価目標へのコミットメントで期待インフレ率を押し上げるという第3の経路は、一時的には成功したものの、中長期には効果を持続せずに終わったと結論するしかなかろう。

すなわち3つに分類される量的・質的金融緩和の経路のうち、1)と2)の長期金利低下と円安による経路は持続的に働いているが、「期待」に依存したアナウンスメント効果(偽薬効果)は剥落している。

もう一度図表1をご覧頂きたい。大雑把に見ても、日銀の国債買取りによるベースマネーの増加額(前年同月比)と消費者物価指数の上昇の間に相関関係があったのは2013~14年だけであり、その後は無相関や逆相関にさえなっていることがわかるだろう。

消費者物価の変動を説明する多変数を使用した各種の回帰分析の結果も同様であり、偽薬効果が物価上昇に働いたのは、ほぼ2013~14年だけだったことを示している。

私が「原理主義的なリフレ派」と呼ぶ方々の多くは、当初は「インフレ・デフレは貨幣的な現象であり、ゼロ金利下でも金融政策で対処できる」と言い切り、大変勇ましかった。

しかし2016年以降は、インフレ目標が達成できないことの理由として、「賃金が抑制されている」「国際資源価格の下落が影響している」「財政政策面での援護が必要」というように次第に主張を修正するようになった。

要するにインフレ・デフレは100%貨幣現象ではなく、賃金、資源価格、財政政策と言った非金融的な要因に依存することが、リフレ派の間でも認知されるようになった。

2016年9月の政策修正の矛盾

こうした変化に折衷的に対応したのが、2016年9月の日銀の政策修正だ。この時、日銀は金融緩和の「総括的な検証」を行い、「長短金利操作付き量的・質的金融緩和」を新しい政策枠組みとして開始した。

その主たる内容は、1)短期金利については日銀当座預金残高にマイナス0.1%の金利を適用する、2)10年物国債利回りを概ねゼロ%で推移するように国債買入れを通じて操作する、3)保有残高の増加額を年間約80兆円とする現状の買入れペースを維持するである。

今年の7月に10年物国債利回りの利回りの上限について僅かに柔軟化の示唆があった他はこの方針が今も継続されている。

しかし短期金利がマイナス0.1%で10年物国債利回り0%という金利水準に関するコミットメント(日銀はこれをイールドカーブ・コントロールと呼んでいる)と、国債保有残高の年間80兆円増加ペースという量に関するコミットメントは、明らかに相互に矛盾しており、発表当初から批判が上がった。利回り水準にコミットすれば国債購入量は確定できず、国債購入量にコミットすれば、利回りは確定できないからだ。

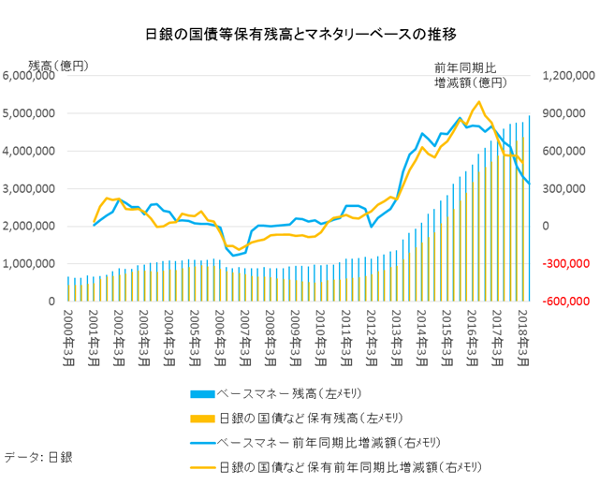

実際、その後の推移は図表2が示す通り、日銀は利回り水準のコミットを優先し、国債等の保有残高の前年同期比の純増額は直近で50兆円と目標比大幅に減少している。ベースマネーの増加額もそれに応じて減少している。

もはや量的コミットメントは不要であるばかりでなく、それに固執することは合理性を欠くことを日銀の操作自体が示唆しているのだ。にもかかわらず量的コミットメントを日銀が未だに継続しているのは不可解だ。

図表2

提案、金融政策の迷路からの出口

現下の量的金融緩和政策をこのまま持続した場合に、どのような不都合が生じるか否かはリフレ派と批判派の間で議論の対立があるが、字数の制約で今回は省略する。むしろ物価上昇率2%目標は長期の目標とした上で、いずれ到来する景気後退期に備えて金融政策の操作性をどのように維持するかについて提案しよう。

まず既に空回りしている量的なコミットメントは解除して、イールドカーブ・コントロールのみにする。その上で、10年物国債利回りのレンジを明確に設定することだ。

例えばマイナス0.1%からプラス0.4%とし、市場利回りがレンジ内にある限りは介入しない。しかしレンジの淵に来た時にはレンジ内に押し戻すように日銀が長期国債の売買介入を行う。そうすれば国債売買市場がほとんど開店休業に近い状態になっている現状も改善するだろう。

景気の回復がさらに続いてインフレ率が2%方向に上がる場合は、長期国債は実質利回りが低下するので民間市場参加者は国債を売るだろう。つまり長期国債価格は下がり、利回りは上限に近づく。そこで日銀は長期国債の買い介入をすることになる。

もしインフレ率の上昇が予想外に強い場合は、短期金利と長期金利双方を上方にシフトし、米国のFRBがこれまで行ってきたような量的金融緩和の段階的な終焉に向かえばよい。

逆に景気回復が鈍化、失速してインフレ率が下がる、あるいはデフレに戻るならば、長期国債の実質利回りは上がるので民間市場参加者は長期国債を買う。つまり長期国債価格が上がり、利回りはマイナス0.1%に接近する。日銀はそこで長期国債の売り介入をすることになる。

デフレに向かう局面で日銀が国債売り(ベースマネーの回収)を行うのは逆ではないかと思う人もいるかもしれないが、必要準備をはるかに超えて500兆円前後になったベースマネーが何十兆円減ろうが増えようが、実体経済に変化は起こらないことは経験済みのことだ。

この場合、日銀の国債売りで円高になることを懸念する意見もあるが、為替相場に金融政策が影響を与えるのは、理論的にも実証的にも国債利回りの変化(内外金利差の変化)を通じてであり、懸念には根拠がない。

この操作のメリットは、1)長期国債市場の流動性と柔軟性を回復する、2)日銀は利回りレンジ内で長期国債を安く買って、高く売る操作を長期的に継続することで、金融政策のコストを抑制しながら、景況感に合わせたイールドカーブ・コントロールをすることができるようになることだ。量的なコミットメントを捨てて、長期金利を含めた金利水準の操作に一本化すること、日銀の理性もその方向を見据えているものと期待している。

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。