http://www.asyura2.com/18/hasan128/msg/762.html

| Tweet |

「65歳から年金支給開始」を続けるのが到底不可能な理由

https://diamond.jp/articles/-/181854

2018.10.11 野口悠紀雄:早稲田大学ビジネス・ファイナンス研究センター顧問 ダイヤモンド・オンライン

雇用延長の議論が行なわれている。人生100年時代には、高齢者が働くべきだという考えだ。この背景には、年金支給開始年齢を70歳に引き上げざるを得ないという事情がある。

年金の財政検証は、「100年安心年金」だとするが、これは高成長を仮定しないかぎり実現できない。現実的な経済成長を前提とすれば、65歳の支給開始を継続するのは到底不可能だ。

財政検証は

「100年安心年金」を保障するが

日本の公的年金に関する公式の見通しは、5年ごとに作成される「財政検証」で示されている。

最新のものは2014年に作成された。

その基本的な結論は、現在の制度のままで年金財政は維持できるということだ。

すなわち、

(1)厚生年金の保険料率は12.4%で固定し、これより上げない。

(2)厚生年金支給開始年齢は、2025年に65歳まで引き上げる。

という前提の下で、「所得代替率は、今後は徐々に低下するが、経済が順調に成長するケースでは、最悪の場合に43年度に50.6%となるものの、それ以降も50%以上は維持される」としている。

ここで、「所得代替率」とは、年金を受け取り始める時点(65歳)での年金額が、現役世代(モデル世帯)の手取り収入額(ボーナス込み)と比較して、どのくらいの割合かを示す指標だ。

モデル世帯とは、40年間、厚生年金に加入し、その間の平均収入が厚生年金(男子)の平均収入と同額の夫と、40年間、専業主婦の妻がいる世帯である。

財政検証のトリック(1)

高すぎる実質賃金上昇率を想定

では、財政検証の結果を信じてよいだろうか?

そうはいかない。なぜなら、財政検証は、巧みな仮定を置いて、現在の年金制度の問題を覆い隠しているからだ。とくに問題なのは、実質賃金上昇率として、きわめて高い値を仮定していることだ。

この仮定を外すと、状況はまったく変わってしまう。この点について詳しく説明すると、つぎのとおりだ。

注意すべき第1点は、「支給開始時に所得代替率を満たすように年金額を決めても、実質賃金が伸びれば、賃金に対する年金額の比率は低下していく」ということだ。このため、実質賃金の伸び率が高いと、年金財政の維持は容易になるのである。

その理由は、つぎのとおりだ。

保険料収入は、加入者数と保険料率を所与とすれば、名目賃金上昇率によって決まる。

他方で給付は、既裁定年金額と物価上昇率によって決まる。既裁定年金額は今後の名目賃金にも影響されるが、今後10〜20年程度の期間を考えるのであれば、その影響は無視してもよいだろう。したがって、給付は物価上昇率によって決まると近似してよい。

年金財政は、名目賃金上昇率と物価上昇率の差、つまり実質賃金上昇率に強く影響されるのである。

仮に実質賃金が毎年2%伸びれば、30年後には年金の実質額は、裁定時の55%以下に減ってしまう。

財政検証で、財政が維持できる基本的な理由はここにある。

だが財政検証では、実質賃金上昇率がきわめて高い値に設定されている。

実質賃金上昇率は、2004年の再計算では1.1%、09年では1.5%とされた。14年の財政検証では0.7%から2.3%の値が想定された。

ところが、実際には、実質賃金の対前年上昇率は、多くの年でマイナスになっている。

17年ではマイナス0.2%だった。12年以降では、原油価格下落の影響があった16年を除くと、すべての年でマイナスの伸びだ。

財政検証では、ケースAからHまでのすべてのケースで、実質賃金伸び率はプラスと想定されているが、これは楽観的と言わざるを得ない。ケースHでは、実質成長率がマイナスであるにもかかわらず、実質賃金の伸び率がプラスだ。これはあり得ない姿である。

したがって、実質賃金上昇率に関して現実的な値を想定した場合を検討する必要がある。

財政検証のトリック(2)

マクロ経済スライドは実際には発動できない

注意すべき第2点は、マクロ経済スライドに関連する。これは、現役人口の減少や平均余命の伸びに合わせて、年金の給付水準を自動的に調整する仕組みだ。

2009年の財政検証では、12年から38年までの26年間にマクロ経済スライドが実行されるものとされている。

毎年の切り下げ率は、公的年金の被保険者の減少率(およそ0.6%)と平均余命の伸びを考慮した一定率(およそ0.3%)の合計である0.9%とされた。

0.9%の切り下げを13年間行なうと、年金額は11%ほどカットされることになる。

ところが、実際の制度では、マクロ経済スライドの発動に制約が加えられている。

すなわち、「適用すると年金名目額が減少してしまう場合には、調整は年金額の伸びがゼロになるまでにとどめる」という限定化がなされているのだ(注)。

つまり、年金の名目額を引き下げることはない。だから、物価上昇率が0.9%以上にならなければ発動されない。

実際、マクロ経済スライドは、04年に導入されたにもかかわらず、15年まで10年超の期間、一度も発動されなかった。実施されたのは15年だけだ。

上で述べたように、マクロ経済スライドは年金削減でかなりの効果がある。しかし、「低成長経済ではそれを使えない」ということが問題なのである。

14年の財政検証では、マクロ経済スライドによる年金額削減がどの程度になっているかを定量的に示していない。19年の財政検証では、この点をぜひ明らかにする必要がある。

(注)調整できなかった分を、将来、賃金・物価が上昇したときに調整する仕組み(キャリーオーバー)が2018年4月から導入された。

ゼロ成長だと

まったく違う姿になる

結局のところ、財政検証では、高い実質賃金成長率を仮定することによって、以上で述べた2つの意味で、年金の財政運営を楽に見せているのだ。

しかし、現実の実質賃金上昇率はマイナスである。したがって、最低限、ゼロ成長を基本にして議論すべきである。

この場合には、上記の2つのトリックは、どちらも働かない可能性が強い。すると、年金財政は厳しくなる。

では、どの程度、厳しくなるか? 以下では、おおよその輪郭を示そう。

この際、細かい計算をフォローしていると、問題の本質が見えなくなる。それだけでなく巧みな仮定を置くことによって、結果を操作することが可能になる。

そこで、ここでは、きわめてラフな議論を行なっておこう。

現在の日本の年金は、ほとんど賦課方式になっている。すなわち、給付はその時点の就業者が負担する(負担の形態は、保険料、または租税)。したがって、ゼロ成長経済では、年金財政は、ほぼ人口構造だけで決まってしまう。

こう考えてよい理由は、つぎのとおりだ。

第1に、保険料負担と税負担を区別しない点について。

支給額の2割は国庫負担であり、これは税を財源としている。そして高齢者の中にも、働いて税を払っている人がいる。だから、負担の一部は高齢者も負っている。ただし、その部分は大きくない。

第2に、積立金の運用利益があるのは事実であるが、それは、保険料収入の1割未満にすぎない。一般に運用利回りの高さが批判されることが多く、事実、それは問題なのであるが、金額的に見れば、それほど重要ではない。

年金の支給開始年齢を70歳にしても、

負担は4割近く増加

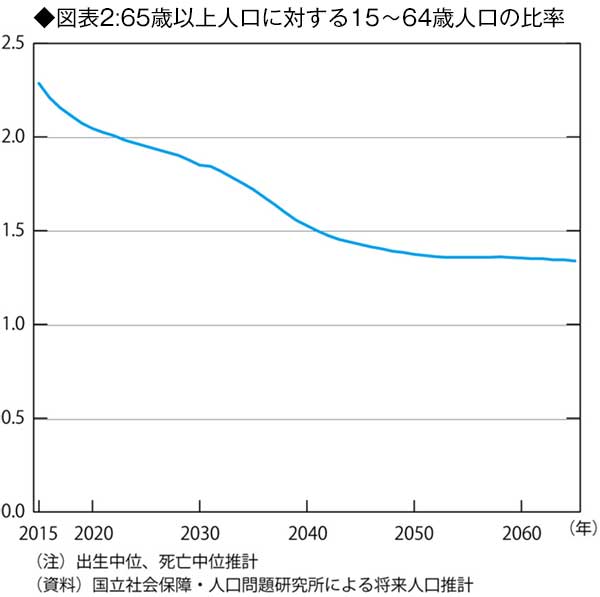

65歳以上人口に対する15〜64歳人口の比率は、図表1に示すとおりだ。

高齢者の定義を65歳以上とすると、2015年には高齢者1人を2.28人の若年者で支えていることになる。

ところが、高齢者の範囲を変えないと、この値は、41年には1.50となり、65年には1.34人となる。

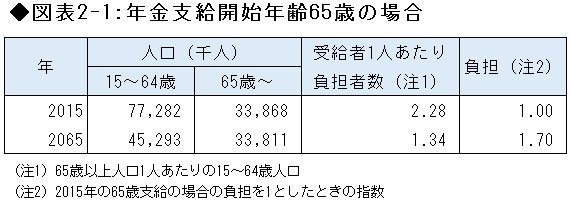

すると、65年の負担率は、15年に比べて、2.28/1.34=1.70倍に引き上げる必要がある(図表2の1を参照)。

こうしないかぎり、現在の所得代替率を維持することはできないのだ。

しかし、このような負担増は到底不可能だろう。

つまり、財政検証の言う「現在の保険料率で100年安心」というわけには、とてもいかないのである。

そこで、保険料率の引き上げを行なうとともに、支給開始年齢の引き上げや所得代替率の引き下げが必要となる。

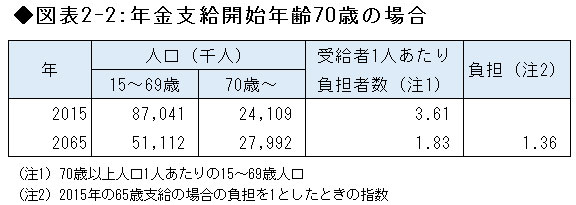

年金支給額を減らすには、支給開始年齢の引き上げが大きな効果を持つ。

支給開始年齢を70歳にすると、65年には高齢者1人を1.83人の若年層で支えることになる(図表2の2を参照)。

これを15年の65歳支給の場合の負担を1とした指数で見ると、1.36になる。

これでも大変なことだが、7割増に比べれば、若年者の負担はかなり軽減される。

人口の見通しは変えられないので、以上述べたことから、支給開始年齢の引き上げは、ほぼ不可避であることが分かる。

そうであれば、これを前提にして、老後設計を考える必要がある。

(早稲田大学ビジネス・ファイナンス研究センター顧問 野口悠紀雄)

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。