http://www.asyura2.com/18/hasan128/msg/811.html

| Tweet |

ちょっと待って! 生命保険に入る前にチェックすべき3つのポイント 払い過ぎを防ぐために

https://gendai.ismedia.jp/articles/-/57867

2018.10.15 川部 紀子 ファイナンシャルプランナー 社会保険労務士 現代ビジネス

万一を考えて加入している方も多いであろう生命保険。しかし、『まだ間に合う 老後資金4000万円をつくる! お金の貯め方・増やし方』の著者で、ファイナンシャル・プランナー、社会保険労務士の川部紀子氏によれば、「生命保険料を払い過ぎている人が多い」「最低限でかまわない」という。お金をムダにしないために、生命保険に入る前に絶対チェックすべき「3つのポイント」を川部氏に教えてもらった。

ムダに払いすぎていませんか?

赤字家計の支出を見ると、生命保険料の払い過ぎが目に付くことが非常に多いです。

生命保険は年々とても複雑になっていますが、冷静に考えれば、もしものためには「死亡保障」「医療保障」の大きく2つしかないはずです。

「新しい保険が出ました!」といっても、死亡保障と医療保障の変形版が出ているに過ぎません。それらを、追いかけ続けていたらキリがないので、割り切ってシンプルにしましょう。

生命保険料は、同じ保険会社で契約している人たちが死亡・入院した際のお金、保険会社や、保険を売る人達の儲けとなるものです。

一般的には死亡や入院(保険事故といいます)がなければ、払った金額よりも多く戻ってくることはありません。

そして、その確率は非常に低いです。仮に、入院があったとしても、払った金額以上に受け取るケースは稀です。

また、公的な保障もあるわけですから、生命保険には加入しなくても良いという声があるのも事実です。

ただし、さすがに加入しなくても良いかといえば、そうは思っていません。

私は、前職では、生命保険営業の現場に8年間勤務し、その後FP・社労士として15年ほど保険を一切販売することなく個人相談を受けています。

20年超に渡り、販売する側、しない側の両方の立場で生命保険を見ていますが、強い意志を持って加入しなかった人や、すべて解約した人が亡くなったときや重症で入院したときの後悔の様子は並大抵のものではありません。

家族・親族に責められ、陰口をいわれ、大変な状況にもかかわらず本人も大きな後悔をしている様子を見ると、「確率」が無意味に感じることがあります。

仮に99%の人にとって生命保険が不要だったとしても、不幸に見舞われた1%の人にとっては、もはや確率なんてまったく関係ないのです。

ですから、加入しなくてもいいとまでは思いません。

ただし、低い確率のものにお金をかけ過ぎることには大反対です。

そして、それなりの年齢になってくると、健康診断で悪い数値を見たり、知り合いが入院するなど、いろいろなきっかけで生命保険に入りたくなってくる方が多いのも事実です。

日本の生命保険の宣伝・広告のうまさもあるのかもしれませんね。

そして、かなりの年齢になると、亡くなることも怖くなくなるのか、「絶対に死ぬんだから、子供や孫のために入れる保険はないか」と言い出す方もいます。

FPに入らなくていいと言われたとか、本に書いてあったなどの理由で、強い意志を持って加入しなかった人も、結局加入しようとする姿を見てきました。

そんなことなら、最低限の保険に入っておいたら心穏やかに暮らすことができるのではないかと感じています。

ちなみに、最後まで強い意志を通せる人は、大手企業退職者で貯蓄の多い方や、資産家の家庭など、お金に余裕のある層です。

実はたくさんある「公的な保障」

さて、それでは最低限の生命保険を検討しようと思ったら、何を確認したら良いのでしょうか。まず次の順番で確認していきます。

(1)公的な保障(遺族年金・傷病手当金・高額療養費)を知る

(2)会社員・公務員のプラスα(健康保険組合・共済組合からの上乗せ給付)を確認する

(3)その他個人的な保障(団体信用生命保険・親が払っている保険)を探す

その上で、物足りないと判断したら、(1)(2)(3)を補う目的で加入を検討しましょう。

(1)公的な保障を知る

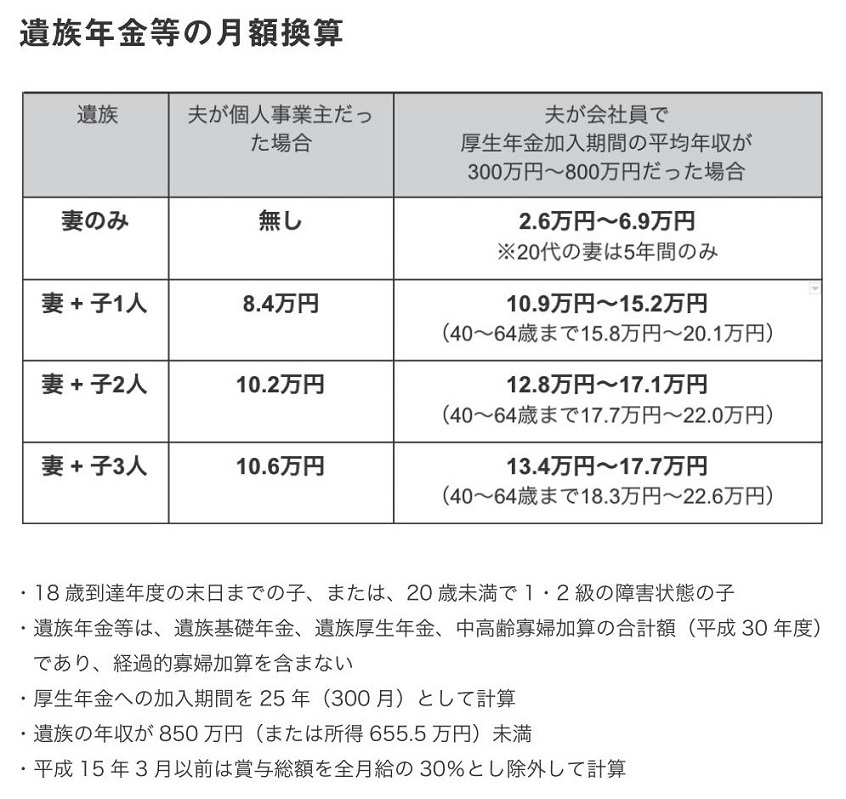

1、遺族年金

・個人事業主の妻の遺族年金は全般に手薄、または、無し。

・子供が多いほど遺族年金は多い。

・会社員などは厚生年金加入期間の平均年収が高いほど遺族年金が多い。

夫が亡くなった場合に妻(65歳未満)が受け取ることができる遺族年金等の額については非常に質問が多いので、年金の概算額を月額換算したものを表にしました。

なお、妻が亡くなった場合に夫が遺族年金を受け取る要件は、改善されているもののまだまだ厳しいので掲載しません。

遺族年金は亡くなった方の立ち位置、家族の状況によって大きな差があることを分かっていただけたと思います。

自分の家庭は、死亡保険に入り過ぎる必要がないと感じた方もいるはずです。その方は、お金を他へ充てることを検討しましょう。

2、傷病手当金

会社員・会社役員の特権の1つとも言える健康保険の制度です。

平たく言うと、病気やケガで働くことができない場合、おおよその給料の3分の2程度が1年半に渡って支給されるというものです。

あくまで、「健康保険」の制度であって、「国民健康保険」にはありません。

つまり、会社員は、個人事業主よりは、医療保険に入り過ぎる必要がないと言えます。

3、高額療養費

会社員・会社役員、個人事業主を問わず受けられるもので、該当した場合はとてもありがたい給付です。

医療費の負担が重くならないように、病院や調剤薬局に支払う金額が1か月の上限額を超えた場合、その超えた額を支給されます。

上限額は毎年のように改正されており、年齢、所得によっても違いますが、平均的な所得の現役世代、つまり、大半の会社員は月に9万円弱の負担で済みます。

一般的な治療については、この給付があるため医療費が青天井となることはありません。医療保険に入り過ぎる必要はないのです。

注意点は、1か月は1日から末日までを単位とするので、月をまたぐ入院などで損をしたと感じる可能性があります。入院日を選べない緊急の場合は仕方がないのですが……。

また、個室希望などで「差額ベッド代」が高額となった場合、公的な保険適用外の「先進医療にかかる費用」等は対象とはされていません。

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。