http://www.asyura2.com/18/hasan129/msg/370.html

| Tweet | �@ |

���Z�������{�����A���{�̓����M���̃C�P�ĂȂ�

https://www.newsweekjapan.jp/stories/carrier/2018/11/post-11267.php

2018�N11��9���i���j14��55���@���̑����@�j���[�Y�E�B�[�N

���Z���́u���������v������Ε�����@Toru Hanai-REUTERS

�������M���̂����u�A�N�e�B�u�^�p�v�̂ق������͓I�Ɍ����邪�A�C�Â���ɂ������Ƃ���������B�Ȃ��u�C�P�Ă��Ȃ��v�̂��A3�̃|�C���g���������遄

�����M���ɂ́A�傫�������ĂQ�̃^�C�v������܂��B�ЂƂ͓��o���ϊ����ȂNJe��w�W�ɘA������u�C���f�b�N�X�^�p�v�A�����ЂƂ́u�A�N�e�B�u�^�p�v�ŁA�t�@���h�}�l�[�W���[�ƌĂ��^�p�S���҂����R�ɍ\��������I�o���܂��B

�u�Ƃ������Ƃ́A���Z�̃v�����^�p���Ă������Ă������Ƃ�����A�A�N�e�B�u�^�p�̂ق����ǂ������v�Ǝv�����l�͗v���ӁI�@���͓I�Ɍ�����A�N�e�B�u�^�p���A���͋C�Â���ɂ������Ƃ���������̂ł��B

���ہA���Z�����A�N�e�B�u�^�p�̓����M���ɂ��{��̂��l�q�B�ł͈�́A���ɑ��ē{���Ă���̂ł��傤���H

�����{�̓��M�̓C�P�Ă��Ȃ�⁉

���Z�����{���Ă���A���̍����Ƃ�������̂�2017�N�R��30���ɏo���ꂽ�A���̖����u���������v�ł��B���O�̂������Ȃ������������ۂ��ł����A���̎����ɂ����Ă��ʂɋ������Ă���̂��u���{�̓����M���̃C�P�ĂȂ��v�Ȃ̂ł��B

�ǂ����ǂꂭ�炢�C�P�Ă��Ȃ��̂��A�������������Ȃ���m�F���Ă����܂��傤�B

�C�P�ĂȂ��@�@�K�͂̑傫�����M�ŃA�N�e�B�u�^�p������

���}�̂悤�ɁA���{�ł͏����Y�z���������l�C�̂��铊���M���́A�A�N�e�B�u�^�p100���ł��B����A�A�����J�̓A�N�e�B�u�^�p�ƃC���f�b�N�X���قڔ��X�ƂȂ��Ă��܂��B

����́A���{�l���A�N�e�B�u�^�p����D��������A�Ƃ������܂����A���̈���ŁA���{�̋��Z�@�ւ��A�N�e�B�u�^�p��M�S�Ɂu�����v�Ă��邩��A�Ƃ������܂��B���́A���Z�����{���Ă���̂́A�܂���"����"�Ȃ̂ł��B

�C�P�ĂȂ��A�@�萔��������

�����M���̎���ɂ͎萔�����������܂��̂ŁA���Z�@�ւƂ��Ă͓��R�A��葽���̎萔�����҂��铊�M�肽���Ƃ���B�����A�A�N�e�B�u�^�p�̓��M�́A�C���f�b�N�X�^�p�Ɣ�ׂĎ萔���������ȏꍇ���قƂ�ǂȂ̂ł��B

�������M���̎萔�����Ăǂ�Ȃ��́H

�����M���ɂ�����萔���́u�̔��萔���v�Ɓu�M����V�v�̂Q��ނł��B

�̔��萔���Ƃ͓����M���̍w�����ɂ�����萔���ŁA�M����V�Ƃ͊Ǘ��萔���̂悤�Ȃ��̂ł��B�̔��萔���̂Ȃ����M�́u�m�[���[�h�v�ƌĂ�čŋߐl�C�ł����A�̔��萔���������ł��M����V�������ꍇ������̂ŁA���ӂ��K�v�ł��B

���{�̓A�����J�ɔ�ׂĖ��炩�ɔ̔��萔�����M����V���������Ƃ��A���������̕\������悭�킩��܂����A����́u�C���f�b�N�X�^�p���A�N�e�B�u�^�p����������v�ƌ����܂��B

�A�N�e�B�u�^�p�̓C���f�b�N�X�^�p�̂悤�ȁu�����ׂ��w�W�v�������Ȃ������M���ł��B

����ĉ^�p���鑤�́A�u���[�A�ǂ̊��I�Ԃ̂��l����̑�ς����āA�������O���Q�ĂȂ���[�B���Z�̃G���[�g���ē��]�J���œ��X��ςȂ�ˁ[�v�Ȃǂƌ����Ē����R�X�g����悹���₷���A�萔���𗘗p�ҁi�����Ɓj���点���߂₷���Ƃ�������̂ł��B

���{�L���ł́A���Z���̂��{����ӂ݂��\�������݂Ă���܂��B���������������B

�����ۂ̃V�~�����[�V�����œ��Ĕ�r���Ă݂��I

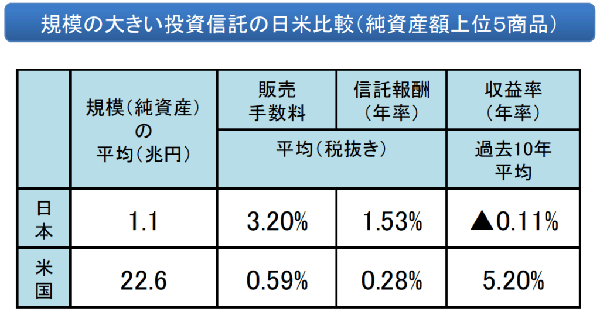

�u�萔���������낤�����ʂ��o����Ζ��Ȃ��v�Ƃ������܂����A���ʂ͂ǂ��Ȃ̂ł��傤�H�@��قǂ̓��Ĕ�r�̕\�̐������g���āu�̔��萔�����݂�100���~�̓����M�������ꍇ�v���l���Ă݂܂��i�����ł͐ŋ��͍l�����܂���j�B

�y���{�z �E�w�����F�̔��萔��3.20���i3.2���~�j�������� �E���^�[���F�ߋ�10�N�̕��σ��^�[���́|0.11%�i�|1,064.8�~�j �E�M����V1.53%�i�|14,794.1�~�j��������� �@�� ���ʁF95,2141�~ �y�A�����J�z �E�w�����F�̔��萔��0.59���i5,900�~�j�������� �E���^�[���F�ߋ�10�N�̕��σ��^�[���́{5.20%�i�{51,693.2�~�j �E�M����V0.28%�i2,928.2�~�j��������� �@�� ���ʁF1,042,865�~ |

�����炭���Z���́A���Ĕ�r�œ��{�ɂƂ��Ĉ�ԓs���������o��^�C�~���O�̂��̂������ɂ��Ă���ƍl�����܂����A����ɂ��Ă��A���{�̓����M���̂��̂ӂ����Ȃ��ł��B�^���X��100���~����Ă����ق������Y�����킸�ɍςޗL�l�ł��B

���Z���̒Njy�͑����܂��B

�C�P�ĂȂ��B�@�M����V�����������Ƀ��^�[�����}�C�i�X

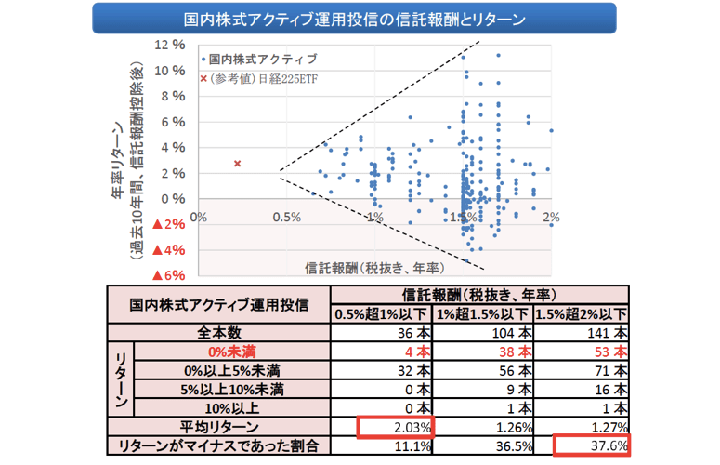

�܂��A���̃O���t�ɂ����āA�M����V��1.5%�ɂȂ�Ƌ}�ɓ_�̐���������Ƃ���ɒ��ڂł��B�u�A�N�e�B�u�Ȃ�ŁA1.5%���炢�̐M����V�͎�点�Ă�v�ƍl���Ă��铊���M���������̂ł��傤�B

�������A�M����V��1.5���Ƃ��Ă��铊���M���̉ߋ�10�N�̃��^�[��������ƁA���ςŁ{1.27���A�}�C�i�X�ɂȂ��Ă��铊�M������37.6��������܂��B���ɁA�M����V��0.5〜1���Ƃ����ǐS�I�ȓ��M�̂ق������σ��^�[���{2.03���ŁA�������т��o���Ă���킯�ł��B

������萔�������Ƃ���Ȃ炢���d�������Ă����͂�......�ƐM���ăA�N�e�B�u���M���l�͑����ł��傤���A�����Ă����Ƃ͌����Ȃ��̂ł��B

�����M�I�т͐T�d��

���̎����́A�萔�����������Ɏ��т̈����A�N�e�B�u���M�����������Ă�����Z�@�ւɁA���Z���������������邽�߂ɍ��ꂽ���̂Ɛ�������܂��B

������������ς���A���Z�@�ւ̑�����z�[���y�[�W�ő�X�I�ɐ�`����Ă���A�N�e�B�u���M���A���̂܂ܑf���ɔ����Ă��܂��Ă���l�����Ƃ������A�Ƃ������Ƃł�����܂��B���ܓ����M�����������̕��́A�N�Ԃ�����萔����������Ă���̂����A���Ќv�Z���Ă݂܂��傤�B

�ǂ̓����M�����ǂ�Ȑ��т��c�����́A�����̂��ƂȂ̂ŒN�ɂ��킩��܂���B�����炱���A�������֗^�ł���萔���ɂ����ƕq���ɂȂ����ق�������----���ꂪ���Z�����瓊���Ƃւ̃��b�Z�[�W�̂悤�Ɏv���܂��B

�m�M�ҁn

�ԑ�ޓs�q�i������E�Ȃ��j

30��OL�B�d���̂������g���[�h���s���Ă���A���̃X�L�����ׂ����X�����B�ډ��̖ڕW�͔N�Ԃ̗��v100���~�B���肵�����v���o���A�y�b�g�����Ɉ����z���̂����B

�����L���́u���̑����v�̒L���ł�

�@

|

|

������@�@�@�@�@ �����C���� > �o���ϖ�129�f�����@���� �@�O��

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�129�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B