http://www.asyura2.com/18/hasan130/msg/773.html

| Tweet |

今年は危ない中国経済

https://www.newsweekjapan.jp/marukawa/2019/01/post-46.php

2019年01月29日(火)15時30分 丸川知雄 中国経済事情 ニューズウィーク

2018年には、主な鉱工業製品の生産量の伸びがマイナスだったにも関わらず、鉱工業成長率は6.1%だった Thomas Peter-REUTERS

<中国のGDP成長率は2015年以降ずっと6%台後半でウソのように固定されている。筆者の推計では2018年の「本当の」GDP成長率は2.4%程度だった可能性もあるという。だとすれば、今年はどうなるのか>

モーグルスキーの名選手だった上村愛子さんは、最初のオリンピック挑戦だった長野大会で7位、ソルトレークシティー大会では6位、トリノ大会では5位に入賞した。続くバンクーバー大会では今度こそメダルと期待が高まったが、惜しくもメダルには届かず4位になった。その時のインタビューで上村さんは「私はなんでこんなに一段一段なんだろう」と悔し涙を流し、私も思わず涙がこぼれた。

──1月21日に発表された中国の2018年のGDP成長率を見たとき脳裏によみがえったのが、このインタビューだ。「中国のGDPは、なんでこんなに小刻みなんだろう」

表1をみてほしい。2015年から中国の成長率はまるで凍り付いたかのように前の年に比べて0.1か0.2しか動かなくなった。

表1では日本のGDP成長率も並べてみたが、実感では中国よりもずっと穏やかな日本の方が、数字の上下動が激しい。中国では毎年3月の全国人民代表大会でその年のGDP成長率の目標が決められるが、実績はすべて目標値マイナス0.1からプラス0.3の間に納まっている。これを額面通りにとれば、中国政府にはものすごい予知能力と経済のコントロール能力があるということになる。

ハッキリ言ってこれはできすぎである。誰だって統計数字の操作を疑うはずだ。中国政府は実際には毎年生産能力が過剰だとか、経済に下向きの圧力がかかっているとか慌てているように見えるが、こんなにコントロール能力が高いのであれば慌てる必要などないはずではないか。

そうした疑惑が高まるなか、昨年12月にある事件が起きた。中国人民大学の教授が「最近、ある重要な研究機関が内部向けのレポートで中国の今年の成長率の推計を行ったところ、1.67%ないしマイナス成長だった」と講演している映像が中国のネットで流れたが、その直後に削除されたのだ。中国国外ではYou Tubeでその映像が見られるので私も見たが、率直に言って、もし削除されていなければこんな意見もあるかという程度で受け流されていたであろう内容である。削除されたためにかえって「教授は当局が隠しておきたい重要な真実にふれたのではないか」と注目されたのである。

私自身はGDP成長率が6%台後半に固まってしまう現象が始まった2015年から中国のGDP成長率の統計はおかしいと思ってきた。私の疑念の根拠は単純で、主要な鉱工業製品の生産量が減っているときにどうして経済全体が7%近くも成長できるのか、ということに尽きる。

中国ではGDP成長率が発表されるのと同時に主要な鉱工業製品と農産品の生産量の統計が発表される。こうした生産量の統計はほぼ信頼していいと私は思っている。中国では1950年代から生産量の統計がずっと作成されており、自動車、鉄鋼、石炭といった主要産業についてはすべての企業が生産量を政府機関に報告している。

生産量の数字が全国からすぐに上がってくる仕組みがあるから、毎年1月21日に前年のGDPを発表するという早わざが可能になっているのだと思う。そして、鉱工業製品の生産量の動きと、鉱工業の成長率とはかなり整合性がある。2005年から2013年まで、34種類の鉱工業製品の生産量の伸び率に、産業構造のウェイトを加えて平均すると、発表されている鉱工業の成長率とほぼ一致した動きを示す。例えば、2011年は生産量が平均で10.3%伸びたのに対して、鉱工業の成長率は10.4%の伸びだった。

ところが2015年には両者の関係が大きく乱れた。この年はコークス、苛性ソーダ、セメント、板ガラス、鉄鋼、乗用車、パソコン、電力の伸び率がいずれもマイナスだった。発表された主要工業製品18種類の生産量の伸び率を加重平均すると、マイナス0.5%だった。ところが、中国の国家統計局が発表した鉱工業の成長率は6.0%である。

こういうことは絶対にありえない、というわけではない。生産量は減っても、製品の単価が上がったのであれば、成長率がプラスということもありうる。しかし、それまで生産量の平均伸び率と鉱工業の成長率とが整合的だったのに、2015年になって突如乱れたので、この成長率6.0%という数字は怪しいと思ったのである。

そこで、鉱工業の統計がまともだと思われる2005年から2014年までの生産量伸び率と成長率との関係を利用し、生産量の方から成長率を推計してみた。その結果と、公式発表の成長率を表2に示した。2015年はすごく怪しいが、2016年はかなり正常である。

しかし、2018年は自動車、携帯電話、発電設備、布、パソコンなどの生産量が減少しているにも関わらず、鉱工業成長率は6.1%と発表されたので、再び統計数字への疑惑が強まった。

実際のところ、中国政府は2018年後半からかなりの景気悪化を懸念しているようである。財政では、中小企業や個人に対する所得税を減税し、社会保障費負担を減らす方針だし、2019年に地方債を2兆元発行する予定なのを繰り上げて発行する方針も出された。都市の地下鉄などのインフラ建設もどんどん認可している。どう見ても政府は景気刺激策に傾いているように見える。本当にGDP成長率が目標を達成したのであればこんなに刺激策を打たなくてもいいはずではないか。

では「本当のGDP成長率」は果たしてどれぐらいなのだろうか。

広告

inRead invented by Teads

鉱工業と農業については、生産量という頼りになる統計があるので、それに依拠して公表されている成長率を批判できるのだが、第三次産業に関しては、公表された成長率を批判する根拠となるような他の統計がない。公表統計を信じるか信じないかの二者択一しかないのだ。

そこで二種類の推計を行った。表3の「推計1」は、鉱工業の成長率だけがウソであり、それについては私の推計値を用いるが、他の産業についてはすべて公表統計を信じるという方針で行った推計である。「推計2」はGDPの公表統計はすべて信じず、鉱工業の推計値から他の産業を類推した。鉱工業はGDPの3分の1強を占める最も重要かつ影響力の大きい産業なので、鉱工業成長率とGDP成長率は比例している、と仮定した。

推計2の2018年の数字(2.4%)は、中国人民大学の教授が言ったものにかなり近い。

ただ、推計2は中国のサービス産業化を完全に無視している。実際には中国でも第3次産業の比重がだんだん高まっているはずである。とりわけ最近はインターネット関連産業の発展が目覚ましく、それが中国経済の成長を支えているのは間違いない。だから、真のGDP成長率は推計1と推計2の間のどこかだと見ておくのが妥当なように思われる。

さて、2019年の中国経済はどうなるだろうか。

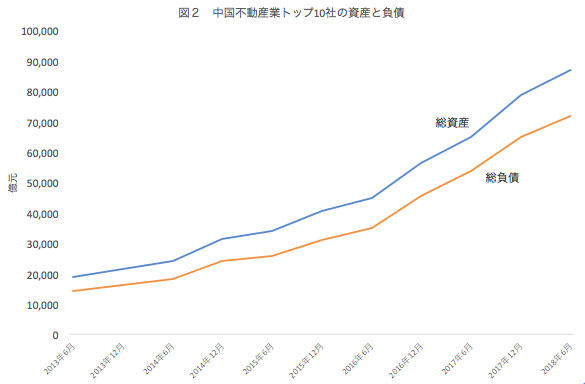

私は不動産バブルの崩壊が近づいているのではないかと危惧している。ここのところ中国全土で猛烈な勢いで高層マンションが建設されているのは誰の目にもわかる。果たして買い手がつくのだろうかと心配になることも多い。図には2018年末時点での中国の不動産業トップ10社の総資産と総負債の推移を示したが、5年間で総資産は4.6倍、総負債は5.1倍に膨らみ、2018年6月末時点でこの10社の負債は総額7.2兆元(120兆円)におよぶ。

不動産会社は銀行からの借入や社債の発行でどんどん資金を調達してどんどん不動産を建てる。今のところ多くの都市では不動産価格の上昇が続いているので、不動産が売れても売れなくても帳簿に記載される資産価値はとりあえず負債を上回る。そのため、財務上は健全に見え、さらに資金を借り入れることができる。

だが、不動産が売れないと借金や社債の返済期限が来た時には困る。恒大研究院によると、2018年6月末時点で中国の不動産業の総負債は19兆2000億元(320兆円)にのぼるが、2019年にはうち6兆1000億元(100兆円)の返済期限が来るという(『経済参考報』2019年1月9日)。

その時は手元に現金が必要になるため、不動産会社は手持ちの不動産を何とか売ろうとするだろう。多くの不動産会社が同じように行動すると、不動産の投げ売りが起きて値崩れする。すると帳簿上の資産価値も下がり、多くの不動産会社が債務超過に陥る――。

いつそういうことが起きるのか予測は困難だが、図のような急激な負債の膨張、そして景気の落ち込みを考えると、それが今年であってもおかしくない。

実際、昨年末には銀億(不動産業界で第67位、総資産408億元)、五洲国際(総資産250億元)、華業資本(総資産170億元)という業界で下位の不動産業者が社債の償還ができなくなった。今年はさらに多くの不動産業者が破綻する恐れがある。

ただ、不動産バブルの崩壊が来ても、経済全体がマイナス成長に陥るほどのダメージをもたらすかどうかは疑問だ。値下がりとともに低所得層の間で眠っていた需要が顕在化する可能性が高い。なによりも政府があらゆる政策資源を動員して経済の落ち込みを防ごうとするはずである。ただ、適切な政策を打つためにも経済の実態を直視できる統計が絶対に必要だ。

今年は危ない中国経済

— ニューズウィーク日本版 (@Newsweek_JAPAN) 2019年1月29日

中国のGDP成長率は2015年以降ずっと6%台後半でウソのように固定されている。筆者の推計では2018年の「本当の」GDP成長率は2.4%程度だった可能性もあるという。だとすれば、今年はどうなるのかhttps://t.co/OMGdyWFGEc#中国 #経済

ようやくこういう記事(中国経済統計の嘘を定量的に分析)が普通に出るようになってきた

— akiba_asakusabashi (@ltcm_trader2000) 2019年1月29日

今年は危ない中国経済(ニューズウィーク日本版) - Yahoo!ニュース https://t.co/BKIrH0RSjs @YahooNewsTopics

★実際には毎年「生産能力が過剰」だとか、「経済に下向きの圧力」がかかっているとか慌てているように見える

— EarthQuake.Wor↯ (@w_earthquake) 2019年1月29日

今年は危ない中国経済|丸川知雄|ニューズウィーク日本版 https://t.co/2TzSR5uA2f

2018年の中国の真のGDP成長率は2.4〜5.3%の間、2019年は不動産バブルの崩壊が近づいてる(といって中国経済全体に及ぼす影響は定かでない)……という丸川教授説>今年は危ない中国経済|丸川知雄|ニューズウィーク日本版 https://t.co/Iy9h8UA7Bf

— nagaoka yoshihiro (@nagaoka1969) 2019年1月29日

うむ。「不動産バブルの崩壊が来ても、経済全体がマイナス成長に陥るほどのダメージをもたらすかどうかは疑問だ。値下がりとともに低所得層の間で眠っていた需要が顕在化する可能性が高い。なによりも政府があらゆる政策資源を動員し」。 >今年は危ない中国経済|丸川知雄 https://t.co/FvOdiNWNiz

— motoji (@motoji_etoile) 2019年1月29日

|

|

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。