http://www.asyura2.com/19/hasan131/msg/216.html

| Tweet |

米「利上げ停止」が与えた衝撃、日銀は袋小路に追い詰められる

https://diamond.jp/articles/-/194548

2019.2.20 金木利公:三井住友信託銀行フェロー役員・主席研究員 ダイヤモンド・オンライン

日銀は、総裁会見などでの「公式表明」はともかく、実態としては、金融正常化への「出口戦略」を進める政策へ路線転換をしている。

国債買い入れの減額(いわゆるステルステーパリング)に続き、昨年7月の「強力な金融緩和継続のための枠組み強化」以降は、0.1%への長期金利誘導目標の引き上げを図ってきた。

だがここにきて、もくろみ通りに事は運ばなくなった。

米国FRB(連邦準備制度理事会)のパウエル議長が、1月4日の全米経済学界で、利上げ停止を示唆するかのような発言を行った(以下「利上げ停止発言」)からだ。

その発言を機に、一時は0.1%超の水準が定着するかに思われた日本の長期金利(10年国債利回り)は、再び「マイナス%圏」まで低下した。

「出口戦略」は停滞を余儀なくされ、ますます難易度とリスクが高まる。だが問題はそれだけにとどまらない。

「公式見解」とは別に

「出口戦略」模索中の日銀

日銀の出口戦略については、筆者は、そのゴールを「日銀当座預金残高を法定準備額前後まで減らし、日銀がオペを通じて政策金利を操作できるようになること」と定義している。

またこの際の物価の状況は、労働需給の逼迫による賃金増加を背景に1%台の消費者費者物価上昇率が定着する(「2%物価上昇目標」には届かない)ことを前提として、次のようなシナリオで展開するとみている。

フェイズ1:国債買い入れ額を徐々に減らし、日銀のバランスシートの拡大の鈍化、つまり資産サイドの国債と負債サイドの日銀当座預金残高の増加ピッチを鈍化させる。

これはすでに行われていることである。

フェイズ2:FRBの利上げなど、海外からの金利上昇圧力の高まりと国内景気・物価状況を映じて、長期金利誘導目標を0.1〜0.2%へ引き上げる。

フェイズ3:長期金利誘導目標を0.3〜0.5%へ引き上げるとともに、国債買い入れを満期償還落ち見合いの再投資だけにして、バランスシートを残高維持に止める。

フェイズ4:長期金利誘導目標を0.5〜1.0%へ引き上げるとともに、マイナス金利策を解除する。

フェイズ5:長期金利誘導目標を1.0〜1.5%へ引き上げるとともに、0.1〜0.2%の利上げ(日銀当座預金付利金利の引き上げ)に踏み切る。

フェイズ6:長期金利誘導目標の1.5〜2.0%への引き上げと追加利上げを行うとともに、再投資を停止し、満期償還落ちによってバランスシートを縮小させる(日銀当座預金残高を法定準備額前後まで減少させて、出口戦略は完了する)。

現状はどの段階なのか。

フェイズ1を経て、フェイズ2に入っているところだが、今回の米国の「利上げ停止宣言」で、出口戦略(現段階では長期金利誘導目標の引き上げ)は、しばらく停滞ないし後退を余儀なくされると見るのが、自然だ。

その理由は、利上げ停止宣言の背景になった、世界ならびに米国経済の減速、米中貿易摩擦の長期化、英国のEU脱退を巡る混乱などの諸要因は容易に解消しないことがある。

さらに、日本経済も景気減速が見込まれるため、日銀も消費増税を控え、景気のマイナス要因となる為替円高は回避したいからだ。

この後、フェイズ3・4…に入るのはいつ頃なのか、ゴールにたどり着くまでどの程度の年月を要するのか、見当もつかない長い工程となる。

停滞が長期化するほど

難易度とリスクが増す

もともと出口戦略というのは、フェイズが進むほど、ペースは遅れやすくなり、進捗が遅れるほど、出口=ゴールに到達するまでの難度が高まる性格がある。

つまり、▼フェイズが進むに連れて利上げも行われるので、長期金利の上昇圧力が徐々に高まる。このため、▼日銀は長期金利の急上昇を回避すべく、長期金利誘導目標の引き上げや国債買い入れの減額をより慎重に行うようになる(あるいは指し値オペ等によって強引に長期金利上振れを抑え込む)。

しかし、▼長期金利誘導目標の引き上げや国債買い入れの減額が遅れれば遅れるほど、日銀の資産サイドの運用利回りは低位に止まる一方、負債サイドの日銀当座預金残高は増加する。

その結果、▼フェイズ5の利上げ(日銀当座預金付利金利の引き上げ)段階になると、逆ザヤに陥り、日銀の収益状況と財務体質が大幅に悪化する蓋然性が高まる。

さらに、▼フェイズ6では、バランスシート縮小が遅れて、日銀当座預金残高の圧縮に要する時間はますます長くなる――ということになる。

出口戦略の進捗は、フェイズが進むほど遅れやすく、難度が高まるともに、さらにリスク発生時のマグニチュードが膨れ上がるという厄介なものなのだ。

日銀の収益悪化や債務超過の事態になれば、円の信用が落ちることで、円安や国債価格急落(長期金利の急騰)など、金融市場の混乱・不安定化などのリスクが高まるからだ。

こうしたことを考えると、「利上げ停止発言」から波及した出口戦略の停頓は、「出口戦略を遅らせ、今後の出口戦略の難度とリスクを高めた」ことは間違いない。

「財政と金融のもたれ合い」

抜け出せないリスク強まる

だが、問題はそれだけではない。

今回の出口戦略の停頓は、日銀が長期金利の上振れを抑えるべく誘導目標の引き上げを慎重化させたことに起因するものではなく、先行き長期金利の上昇観測が後退し、長期金利が誘導目標を下回るまで低下したことによるものだった。

出口戦略と景気との関係については「景気が過熱して物価・金利上昇圧力が急速に高まると、出口戦略は困難に直面する」ことは当然かつ既知のことだった。

だが、今回の事態は「景気が減速ないし後退しても出口戦略は進まなくなる」こと、「出口戦略にとっては、景気が良いのか悪いのか判然としない状況が最も好ましい(あるいはそのような状況の下でしか順調に進めることができない)」ことを、我々に認識させたといえよう。

加えて指摘したいのは、「利上げ停止発言」とそれによる出口戦略の停頓が、財政規律の弛緩が一段と進行しているタイミングで起こったことにより、「財政と金融の負のスパイラル」が強まることである。

財政と金融が連鎖的に悪化していくことは、もともと出口戦略の想定シナリオでも、懸念が持たれていた。

その連鎖は次のようになる。

(1)日銀が長期金利を低位に抑え込んでいるため、金融市場のアラーム機能が作動せず、財政規律が弛緩し続ける。

→(2)財政健全化が遅れ、財政の持続可能性が損なわれ、日本国債の格下げ等をきっかけに長期金利が急上昇する蓋然性が高まる(との見方が市場で支配的となる)。

→(3)日銀は長期金利急上昇を回避すべく、長期金利誘導目標の引き上げに一段と慎重になる。

→(4)財政規律の弛緩が続き、財政健全化がさらに遅れる――というものだ。

出口戦略の停滞は、財政政策と金融政策の組み合わせが「悪いシナリオ」にそって進む可能性をより強め、「財政と金融のもたれ合い」からますます抜け出せなくなることになりかねないのだ。

すでにその兆候は、政府の財政健全化計画の「中長期の経済財政に関する試算(1月30日、内閣府)」に如実に表れている。

この「財政試算」のベースラインケースを見ると(成長実現ケースは非現実的と思われる想定なので検討対象としない)、基礎的財政収支(PB)は2028年度に至っても名目GDP比▲0.9%となお赤字が続く。

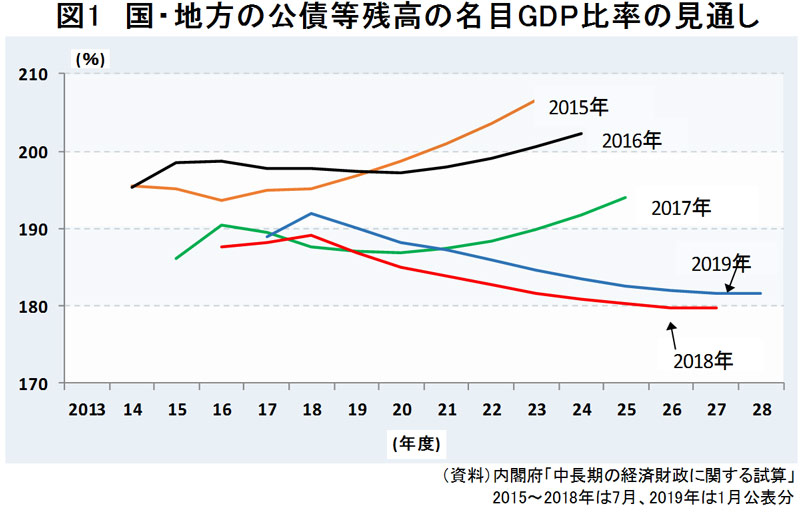

ところが、財政の持続可能性を判断する上で最も重視される指標である「国・地方の公債等残高の対名目GDP比率」は、2018年度の192.0%をピークとして、2028年度の181.7%へと緩やかに低下する姿となっている(図1)。

財政健全化計画が、一次試験(PBの改善)では不合格なのに、最終試験(政府債務の対GDP比改善)ではギリギリ合格かのごとき姿となっているのは、超低利がずっと続く前提になっているからだ。

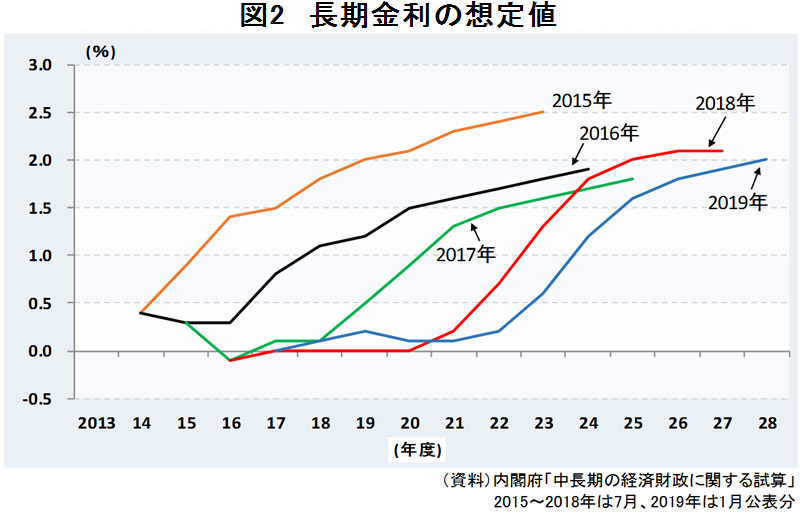

長期金利を2021年度:0.1%→2022年:0.2%と低く抑えることによって、名目成長率は2024年度まで長期金利を上回ると想定して、基礎的財政収支赤字のマイナス効果を打ち消すことで、政府債務の対GDP比が改善する姿に見せている(図2)。

このやり方は、昨年の「財政試算」から表れていたが(例えば2020年度の長期金利を一昨年は0.9%と想定していたが、昨年は0.0%とした)、今年最初に改訂された「財政試算」でも踏襲された。

日銀の金融政策を反映した現実的な想定と言われればそれまでだが、それは、「財政と金融の負のスパイラル」の図式そのものだ。

PB黒字化を先送りし財政健全化は実際には進んでいないにもかかわらず、日銀の超低利政策が続くことを前提した“財政健全化シナリオ”が作られることが通例化し、日銀も「2%物価上昇目標」にこだわって長期金利抑制を続けているのが実態だからだ。

米利上げ再開でも「出口」遠い

「財政の弛緩」を止める必要

こうして見てくると、米国の「利上げ停止」の衝撃は、ただ日銀の出口戦略の完遂までの期間がその分長くなるという単純なことにとどまらないことがわかるだろう。

このように、(1)出口戦略はその進捗が遅れれば遅れるほど、進捗の難度とリスクマグニチュードが高まること、(2)財政と金融の負のスパイラルがすでに現実化していること――を考えると、出口戦略が無事ゴールにたどり着くことは一段と難しくなったのではないか。

すなわち、日銀が首尾よく長期金利を誘導でき、国債利払い費が急増することはなく、日銀の収益も財務もさほど痛むことなく、大きな経済金融ショックに見舞われることなく、日銀当座預金残高が順調に減っていく――というあらまほしき展開は、ますますナローパスとなった。

さらに言えば、財政の弛緩が続く限り、仮にFRBが利上げを再開できる状況になったとしても、日銀が置かれた状況が改善することは期待し難い。

この袋小路のような局面を打開するにはどうすればいいのだろうか。

上述のような実態を考えると、「デフレ脱却」をかかげて打ち出した「政府・日銀共同声明(2013年1月)」における「日銀は2%物価上昇目標をできるだけ早期に実現する」とのコミットが、むしろ政府の「持続可能な財政構造を確立する」インセンティブを弱めているようにみえる。

「物価・賃金が下がり続ける」という意味でのデフレからは脱却したと宣言し、「2%物価上昇目標」は長期的に目指すものとすべきではなかろうか。

日銀の異常な政策や財政弛緩の「隠れみの」になっているかのような物価目標の位置付けを変え、日銀は金融正常化を、政府は財政改革にそれぞれ取り組むことを約束する「財政と金融の一体健全化・正常化」の新たな共同宣言が必要だろう。

その新宣言が、出口戦略の進捗を後押しすることにもなる。

(三井住友信託銀行フェロー役員・主席研究員 金木利公)

|

|

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。