http://www.asyura2.com/19/hasan131/msg/695.html

| Tweet |

手詰まり状態に見える日銀は、すでに「追加緩和」に踏み出している

https://diamond.jp/articles/-/197978

2019.3.27 鈴木明彦:三菱UFJリサーチ&コンサルティング 調査部研究主幹 ダイヤモンド・オンライン

Photo:PIXTA

日本銀行の金融政策は手詰まり状態といわれている。

昨年7月の「強力な金融緩和継続のための枠組み強化」(「枠組み強化」)によって、10年金利の上昇余地を探ろうとしたが、米国FRBの利上げが思ったより早く打ち止めとなり、米国金利の低下とともに日本の金利も低下してきた。

もともと、税率10%への消費増税が実現するまで、日銀が金融政策の正常化に動くのは難しかったのだが、ここにきて世界や日本の景気に先行き不安が広がり、日銀による追加緩和の思惑も広がってきた。

一方、マイナス金利政策など異次元の金融緩和がもたらす副作用も懸念されており、追加の金融緩和に乗り出すのはなかなか難しいとの見方が一般的だ。だが、そうなのだろうか。

独立性を喪失している日銀

政策の「自由度」確保狙う

日銀の中央銀行としての独立性にはもともと懸念があった。

1997年に日本銀行法が改正されて独立性が増したといわれているが、政治からの、日銀の金融政策に対する圧力は陰に陽に強烈だ。

特に今は、金融政策の基本方針と「2%物価目標」が、政府・日銀の共同声明(アコード)の形で、政府と共有されており、とても独立性が維持されているとはいえない。「デフレ脱却」のスローガンがいまだに日銀の手足を縛っている。

また、2016年9月の「金融緩和強化のための新しい枠組み」(「新しい枠組み」)では、「オーバーシュート型コミットメント」が導入され、マネタリーベースの残高は、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大することが継続されることとなった。

さらに、昨年7月の「枠組み強化」では、消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、「当分の間、現在のきわめて低い長短金利の水準を維持することを想定している」という「政策金利のフォワードガイダンス」が示された。

日銀は次々と金融政策にかかわる「約束」を行い、金融政策の自由度をどんどん狭めて、一段と独立性を失っているように見える。

だが、実際はどうなのだろうか。

確かに政府と日銀の間で金融政策の基本方針が共有されており、「2%物価目標」が達成できなければ、金融政策の正常化という出口の議論すら許されそうもない。

金融政策の正常化と日銀の独立性の回復は、表裏一体の関係にある。政府・日銀の共同声明が続いている限り、日銀の独立性の回復など求めても無駄な話だ。

しかし、共同声明と比べると、「オーバーシュート型コミットメント」や「政策金利のフォワードガイダンス」は、屋上屋を架すようなものであり、それによって日銀の独立性がさらに脅かされるというものではない。

むしろ、こうしたコミットメントやガイダンスを提示して、デフレと戦う日銀のポーズを示すことによって、日銀は金融政策の自由度を少しずつ取り戻しているのではないか。

長短金利操作導入で

10年金利を誘導目標で操作可能に

まず、「オーバーシュート型コミットメント」を約束することと引き換えに、マネタリーベースの増加ペースの目標を外し、金融政策のターゲットを量から金利に戻すことができた。

その金利の目標として「イールドカーブ・コントロール」(長短金利操作)が導入されたが、これによって10年国債金利を新たな誘導目標として操作することが可能になった。

また、「政策金利のフォワードガイダンス」を示すことと引き換えに、10年国債金利の変動幅を、それまでの誘導目標ゼロ%を挟んで±0.1%から、2倍の±0.2%に広げることができた。

コミットメントやガイダンスという一見、「制約条件」を設けながら、実はその中での金融政策の自由度を確保していく、言い換えれば、金融政策における「自治権」を広げていくというのが、日銀の基本戦略のように見える。

それでは、日銀はどこまで金融政策の自由度を取り戻したのか。

まず、マネタリーベースの拡大を続けるという縛りが和らいでいる。

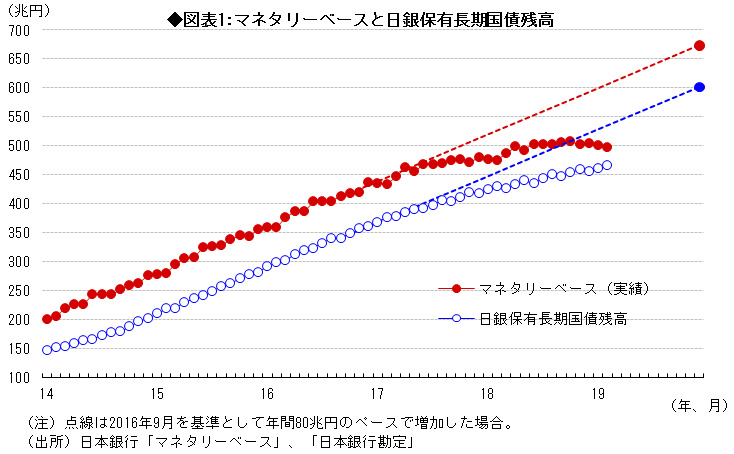

「オーバーシュート型コミットメント」によって、2%の物価目標を安定的に達成するまで、マネタリーベースの残高を拡大しなければならないが、足元では、国債買い入れ残高は増加していないどころか、やや減少している(図表1)。

さすがにこのまま減少を続けてしまうと約束違反になるのだろうが、マネタリーベースの増加を止めた意味は大きい。

マネタリーベースの増加が続くということは、金利が低下トレンドを続けるということだ。これからは、操作目標である10年金利の変動に連動して、マネタリーベースの残高も増減させることになりそうだ。

また、10年金利は、操作目標となったことで実質的な政策金利の地位を得た。

−0.1%の政策金利を変更することはかなり難しいが、イールドカーブ・コントロールの形状を適切に維持するためであれば、10年金利を変動させることが可能になった。

政策金利と同様に、10年金利の誘導目標(現在ゼロ%程度)そのものを変更することはハードルが高いが、±0.2%という枠の中であれば誘導目標を変えずに金利の上げ下げができるようになった。

この数ヵ月間で

0.25%、実質的に利下げ

実際、マイナス金利政策導入によって10年金利はいったん大きく低下したが、イールドカーブ・コントロール導入以降は、日銀の意図を反映して上下していることがわかる(図表2)。

2%の物価目標を達成できなくても、イールドカーブの形状を調節するという名目で10年金利を調節することによって、限定的ながら金融緩和や引き締めを行う自由度を得たようだ。

日銀は、±0.2%のレンジの中ではかなり機動的に10年金利を変動させている。

図表2で改めて確認すると、「新しい枠組み」によるイールドカーブ・コントロール導入後は、10年金利は−0.1〜0%のレンジで推移していたが、トランプ大統領誕生後の米金利の上昇に合わせて0〜+0.1%のレンジにシフトした。

さらに「枠組み強化」による変動幅の拡大に合わせて、0.15%程度まで上昇する動きがあった後は、国内外の経済環境の変化や米国の利上げ打ち止めなどもあり、−0.1%近傍にまで金利が低下している。

この数ヵ月の間に0.25%ポイントも実質的な政策金利を下げているのだから、もうすでに追加緩和に踏み切ったと考えてよいのではないか。

さすがにこの水準まで下がると、政策金利と10年金利がフラットになってしまうので、日銀としてはここから先の金利低下は慎重に考えたいところだろう。

しかし、少なくとも誘導目標幅の下限である−0.2%までは、政策変更しなくても下げることができる。

また、金利低下に合わせてマネタリーベースを再び拡大させたり、日銀保有の長期国債残高の増加ペースを高めたりすることも可能だ。こうしたことを考えれば、さらなる追加緩和の余地は残っている。

とはいえ、副作用が大きいマイナス金利政策の強化は日銀としても避けたいところだろう。それだけに政策金利や10年金利の誘導目標の引き下げといった正式な政策変更として対応してしまうと、元に戻すだけでも大変な時間とエネルギーを要することになる。

そうであれば、金融政策の変更を迫られる前に機動的に金利を低下させた方が賢明ということになる。

「ゼロ金利政策解除」の失敗

教訓に名を捨てて実を取る

「枠組み強化」で、10年国債金利の変動幅を誘導目標のゼロを挟んで±0.2%に拡大したことは、当時は、金利を上げたいという日銀の意図の表れであったのは間違いない。

米FRBの利上げが想定より早く打ち止めになり、日銀は金融正常化の出口を封じられるどころか、追加緩和に追い込まれるという見方が出てくるのも無理からぬところだ。

しかし、すでに述べたように、日銀はすでに「追加緩和」に踏み出している。

つまり、日銀はこうなることも想定していたのではないか。

誘導目標をゼロ%に据え置いたまま、変動枠を上下に広げるという奇策に出たのはそのためだ。

「誘導目標を+0.1%に引き上げる」などと正直に言っていれば、今ごろ誘導目標をゼロ%に戻さざるを得ず、さらにマイナスにしろという圧力に包囲されていたことだろう。

そうなってしまったら、日銀の独立性回復という悲願は、半ば永久に遠のいてしまうところだった。日銀は2000年のゼロ金利政策解除の失敗に学んでいる。

名を捨てて実を取ることによって、ゼロ金利解除の時の失敗を繰り返さない覚悟なのだろう。

だが、問題は追加緩和したところで景気刺激効果などは期待できないということだ。内外経済が自立的に持ち直してこない限り、日銀の苦しい戦いは続く。まして、消費増税がまさかの先送りになってしまうと、日銀は戦略の立て直しを迫られることになるだろう。

(三菱UFGリサーチ&コンサルティング研究主幹 鈴木明彦)

|

|

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。