http://www.asyura2.com/19/hasan132/msg/530.html

| Tweet |

MMTは論理的に破綻…それを攻撃して消費増税強行に世論誘導する財務省は悪質

https://biz-journal.jp/2019/06/post_28182.html

2019.06.03 文=田中秀臣/上武大学ビジネス情報学部教授 Business Journal

財務省(「Wikipedia」より/っ)

世界経済の情勢が不透明感を強め、国内の景気も落ち込んでいるなかで数カ月後には消費増税するということは、常識レベルでも私たちの生活を直撃することは目に見えている。

しかし、財務省という硬直化した官僚組織にはそのような常識は通用しない。あくまでも消費増税を完遂するのが、この組織の目的である。最近は「財政危機」という理由だけではなく、むしろ消費増税以外の経済政策は害悪である、という宣伝まで始めたようである。

特に財務省がイメージ戦略のターゲットにしているのが、MMT(現代貨幣理論)への批判だ。このMMTは積極的な財政政策の拡大を主張していて、財務省の消費増税の方針とは真逆に位置する。もちろん以前から日本に積極的な財政政策を採用するようすすめる経済学者やエコノミストは多い。一例では、元IMF(国際通貨基金)のチーフエコノミストのオリバー・ブランシャールらが、日本に積極的な財政政策を採用するようにすすめたことは記憶に新しい(ブランシャール、田代毅「日本の財政政策の選択肢」2019)。

ブランシャールだけでなく、従来から欧米の経済学者たち(ポール・クルーグマン、ジョセフ・スティグリッツ、トマ・ピケティら)は一様に積極的な財政政策の採用をすすめていた。また日本でも二十数年にもわたり、長期停滞の脱却に金融政策と財政政策の両輪で積極的に対応するように求めるリフレ派がいる。筆者もそのリフレ派の一員である。

だがMMTと、彼ら欧米の経済学者やリフレ派には違う点がある。ひとつは、MMTには理論的な基礎がはっきりしない点がある。いくつかの断片的な言い切りや拡張的な財政のスタンスのみが強調されていて、実際に日本でのその同調者たちを含めてMMT側から具体的な理論モデルが提起されていない。

この理論的な脆弱性(知的不誠実性)を、日本の財務省が突いてきている。なぜかというと、MMTを批判することで、イメージ的にリフレ派や欧米の財政拡張論者の主張も一緒に「理論的な根拠がない間違い」だとして、世論誘導をしようと狙っているふしがある。実際に財務省の主張をコピペしているような一部のマスコミでは、MMTとそのほかを一緒くたにして批判的な論調を展開しているところもある。財務省とすれば、まさにMMTは願ってもない反緊縮政策つぶしの素材だろう。

■MMTの理論とは

ところで、MMTは「現代貨幣理論」の英語の略語だ。このMMTは、特にアメリカや日本で注目を集めてきている。たとえばNHKの朝のニュースでも時間を割いて紹介されたし、有力な経済学者や経済評論家たちの間でもちょっとした論争が起きている。このMMTはアメリカ発の最新の経済学のファッションだ。

中心的な主張者は、ステファニー・ケルトン米ニューヨーク州立大教授である。ケルトン教授は、最近では民主党の大統領候補として有力なバーニー・サンダース上院議員の政策顧問にも就任した。そもそもMMTが政策論争の舞台で注目を浴びたのは、民主党の若きホープであり、史上最年少の下院議員でもあるオカシオ・コルテスがMMTの考えに賛意を示したからだ。

MMTは一般的にどんなことを言っているのだろうか。松尾匡の論文「反緊縮のマクロ経済政策諸理論とその総合」(2019)を参考にすれば、以下のいくつかの命題によって構成される。

(1)経済全体でみると政府の財政赤字は、同時に民間の資産増である。民間は政府の借金である国債を購入し、国債を自分たちの財産として保有している。これは政府を通じて、特に不況期には、民間の所得が増えることを意味している。反対に、不況のときに政府が財政黒字になってしまうと、それは民間の使えるお金が減ることを意味するだろう。

つまり不況期を例にとれば、政府が借金をしてそれで民間にお金を配ることが、民間には不況対策となり、反対に政府が借金をしないと不況はさらに強まってしまう。不況期に政府が借金をすることを、「反緊縮政策」といい、逆に不況期に政府が借金をしないことを「緊縮政策」とも呼んでいる。

(2)私たちの家計や企業は、もちろん赤字を重ねていけばやがて破産のピンチに陥る。ところがMMTによれば、政府には破産はない。なぜならどんなに借金をしていても、その借金を帳消しにできる権利を持っているからだ。それを「通貨発行権」という。

つまり政府は借金の督促に直面した場合、いざとなれば自ら紙幣を刷って返済することができる権利を独占的に有している。いわば子ども銀行と同じで、自分で紙幣を印刷してバラ撒けばいいだけだ。そのためMMTは、「政府支出に予算制約はない」「債務の不履行のリスク(=デフォルトリスク)はない」と言い切る。

(3)MMTの独創的なところは、税金を利用した物価のコントロールにある。たとえば、経済がデフレ(物価が持続的に下落する現象)であれば、どんどん減税したり公共事業を増やしてでも経済を拡大していく。やがて経済が改善し、インフレ(物価の継続的上昇)が起これば、今度は増税して経済を抑制する。増税すれば、私たちの消費や投資が減少するので経済活動が弱まり、それで平均的な財やサービスがそれほど購入できなくなるために、平均的な財とサービスの価格もまた低下する。モノやサービスは貨幣と交換される。つまり財やサービスの価格と貨幣の価格は反対の方向に向かう。貨幣の価格(通貨価値)をデフレでもインフレでもない安定なものにするのに、税金を課すことが大きな意味をもつ。

(4)先ほどの子ども銀行の例ではないが、政府は自ら紙幣を刷ることによって財政上の必要を積極的に満たすことができる。これを「財政ファイナンス」という。通常は、各国には中央銀行が存在している。政府は教育、社会保障、防衛、インフラ整備などでさまざまな分野にお金が必要だ。お金の調達は国民などからの税収と国債で行われる。政府の国債はマーケットを通じて、民間の金融機関などが購入する。そして各国の中央銀行はマーケットからその国債を購入し、あるときは売却することで経済全体に流れるお金をコントロールする。

言い換えれば、政府は自分でお金を直接印刷して配ることはしていない。中央銀行(日本では日本銀行)から、民間マーケットを経由して、国債の見返りにお金を得ているともいえる。だがMMTではそのようなことは特に重要ではない、むしろ政府が直接にお金を刷ることである「財政ファイナンス」が推奨されている。このような政府の機能を中心にして貨幣の価値(インフレやデフレ)をコントロールするのが、MMTの核心となっている。

■「財政ファイナンス」の間違いは、すでに証明

私はこのMMTの内容を最初に聞いたときに、各論では賛同できる点もあるが、むしろ全体をみると支離滅裂な経済政策を生み出す可能性がある、と全面的に否定した。政府が税金の上げ下げによって物価をコントロールすることは、政府の機能からいって実践的に困難であるからだ。

多くの国は予算を策定し、そのための審議を行い、そして決定してから予算の実施を行う。この決定・執行のプロセスには時間がかかる。どんな予算が必要になるのか、という問題を認知する上でそもそも時間がかかること(認知ラグという)、さらに政策決定の時間がかかること(政策決定ラグ)、そして予算が執行されるまでの時間もかかる(実行ラグ)。これらからいってインフレ率をみてコントロールする上で、財政政策は時間の遅れに対処できない。

インフレの進行が起きてから、政治的な利害対立の大きい議会で審議しても手遅れになる可能性が大きい。ただでさえ財政支出には多くの既得権がつくことがあり、予算による物価コントロールを幾重にも困難にするだろう。そのために各国は、中央銀行に政治的な独立性を与えて、物価のコントロールに専念させている。

その手段は、上記した国債のマーケットを仲介にして、お金の量をコントロールすることだ。加えて、最近の中央銀行は、一定のインフレ目標を掲げて、それによって物価と経済・雇用の安定を狙っている。もちろん不況が深刻になれば、限定的に政府が直接通貨を発行することは有力な手段になる。だが、それはあくまでも補助的な手段であり、物価のコントロールに財政政策が中心になることは難しい。

実際に「財政ファイナンス」を中心的な経済政策として採用した国では、インフレの抑制に失敗している。南米のベネズエラは、その典型である。政府は積極的な財政政策を行い、また同時に産業の規制を厳しくした。その結果、経済が落ち込み、また積極的財政をする上での財源不足が起きてしまう。そこでベネズエラ政府は「財政ファイナンス」を始めた。結果として起きたことは、300万%に近い物価上昇である。MMTの危険性のひとつの実例だろう。

冒頭のブランシャールは、あまりに財政政策を中心にして政府債務が累積すると、デフレを脱却した後に高い金利が実現してしまい、そのことが民間の経済活動を抑圧する可能性(クラウディング・アウト)を指摘している。積極的な財政政策は今の日本や欧米でも必要だが、それは金融政策や長期の成長戦略と相互にバランスよく構築されることが必要だ、という見解だ。

だが、このような懸念はMMT側にはない。その理論的な背景を考えると、MMT側にはもとから経済を刺激する上で、財政政策中心になる必然性があると思われる。

■IS-LM分析

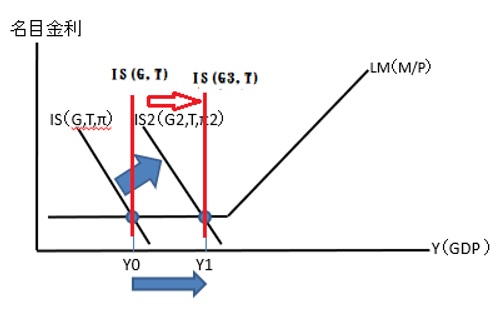

その点は経済学者たちの何人かが指摘している「IS曲線の垂直化」として解説が可能である。経済全体をとらえる視点はマクロ経済学だが、その中核にIS-LM分析がある。IS曲線は、経済全体の財やサービスの市場の様子を示す曲線だ。またLMは経済全体の金融面を示す曲線である。経済全体の均衡はこのISとLMがクロスするところで決まっている。

もしこの経済全体の均衡した水準が、完全雇用の状態から遠い時には、もちろん財政政策や金融政策でこのIS曲線やLM曲線を動かし、または曲線上で経済をコントロールする必要がある。これ以上の教科書的な説明は省略する(入門的解説としては、飯田泰之『マクロ経済学の核心』<光文社新書>などを参照されたい)。

たとえば、下図ではリフレ派やブランシャールら欧米の経済学者が共有するIS-LM曲線を黒で図示している。LM曲線は低金利の状況を表している。他方でIS曲線、つまり民間の投資や消費は、政策的に財政(Gで表記、Tは税制だがこれは変化しない)と金融政策(π)によってコントロールされている。日本銀行などの中央銀行はインフレ率(π)に目標値を設定して、その達成を広く公衆に約束する。また中央銀行はその達成のために金融政策を行う。

日本では、デフレ経済が続くために、このインフレ目標の達成には金融緩和が必要になる。インフレ率の予想値をコントロールすることで、投資や消費を拡大し、経済を完全雇用に近づける。そのためIS曲線は図のように右下がりになる。技術的にはこれは投資が実質利子率に感応的なため生じている。

日本銀行は将来のインフレ率を高めることを約束し、それで実質利子率を低める。なぜなら実質利子率は、名目利子率から予想インフレ率を引いたものである。名目利子率を引き下げるのが難しい状況(これを現代版「流動性の罠」という)であっても、予想インフレ率を引き上げることで、この実質利子率を引き下げることが可能となる。もちろん実質利子率がこの意味で低下すれば、投資は増加していく。これがIS曲線が右下がりになる根拠となる。

対してMMTでは、図に赤く描かれているように、IS曲線は垂直である。これは今までのリフレ派などと異なり、現代版の流動性の罠の条件では、投資が利子率に対して非感応的になっているため生じる。簡単にいうとMMTでは財政の拡大は効果があるが、金融政策自体には効果はないのが理論的な前提である。

そのためMMTは、リフレ派などに比べて、財政政策に過度に依存することになる。ときには「財政支出を5000兆円にしても今は大丈夫」という極端な発言にもなるのは、この理論的な背景によるのだろう。ただしMMT側は、冒頭にも書いたが、特に日本の論者たちは理論モデルを提示していない。

このため著者のようにMMTに批判的な論者が、むしろこのように理論的な整理をしようとしている。このMMT側の知的な怠慢を、財務省は悪質にも突いてきているのだろう。もちろん消費増税を止めるべきだという点では、MMTとリフレ派らの主張は変わらない。そのためにはこの消費増税をストップさせる点だけでの政策的な協調は可能である。そのために立場によらずに、消費増税のリスクを訴える経済学者やエコノミストたちの動きもある。だが、MMT側にはより自らの主張を理論モデルで説明する責務があると思う。それができないようでは、政策について真剣なものとはいえないだろう。

(文=田中秀臣/上武大学ビジネス情報学部教授)

拡散お願いします!

— 田中秀臣 (@hidetomitanaka) 2019年6月3日

MMTは論理的に破綻…それを攻撃して消費増税強行に世論誘導する財務省は悪質

by田中秀臣 https://t.co/TAs2UQyIg2 @biz_journalから

MMTは論理的に破綻…それを攻撃して消費増税強行に世論誘導する財務省は悪質 - Business Journal https://t.co/BvbeDcKiCz 世界経済の情勢が不透明感を強め、国内の景気も落ち込んでいるなかで数カ月後には消費増税するということは、常識レベルでも私たちの生活を直撃することは目に見えている…(… pic.twitter.com/UuSU6Qxdbp

— Gnews (@Gnews__) 2019年6月3日

MMTは論理的に破綻…それを攻撃して消費増税強行に世論誘導する財務省は悪質 日本でMMTは、「反緊縮」をかかげた市民運動だけでなく、公共事業を推進したい層からも支持されているが大型開発などは違う - 北海道は素敵です!! - Yahoo!ブログ https://t.co/kk1q9g6S0X

— 松本 美紀子 (@yuuta24mikiko) 2019年6月3日

田中秀臣さんの記事。日経やNHKなどが取り上げるところを見ると「善意で増税多数派工作する団体」(財務省)に都合が良いのだろう^_^ / “MMTは論理的に破綻…それを攻撃して消費増税強行に世論誘導する財務省は悪質 | ビジネスジャーナル” https://t.co/ud8nG0ac5s

— 質問者2 (@shinchanchi) 2019年6月3日

|

|

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。