http://www.asyura2.com/19/hasan132/msg/623.html

| Tweet |

このままではデフレ・円高・株安に逆戻り、残された最後の回避策とは

https://diamond.jp/articles/-/205793

2019.6.18 竹中正治:龍谷大学経済学部教授 ダイヤモンド・オンライン

緩和効果が出尽くした今、残された手段は最低平均賃金上昇率の設定か。写真は日銀本店前 Photo:REUTERS/AFLO

海外経済の失速を背景に日本経済が景気後退に向かう可能性が高まっている。ところが、日本の金融政策は2013年以来の超金融緩和の効果が出尽くし、次期景気後退期に打つ手がない。

日銀としては「万策尽きている」とは言えないだろうが、金融政策としてできることはほぼやり尽くしている。そのため財政政策に目が向き、10月の消費税引き上げ延期も議論される状況になっている。

一方、米国ではゼロ金利と量的金融緩和終了後、米連邦準備理事会(FRB)のバランスシート調整は途上であるものの、政策金利は2.25〜2.50%まで上げることができたので、金利引き下げという伝統的な金融政策の発動余地がある。

日本はどうしたら良いのか。その原因と私の考える最終的な処方箋を説明しよう。

ゼロ金利の壁と金融政策の限界

こうした日米の違いをもたらしたものは、もちろん趨(すう)勢的なインフレ率の相違だ。そもそも金融政策にできることは景気変動の平準化であり、その効果が働くためには趨勢的なプラスのインフレ率(一般に消費者物価指数で前年比2%程度)が必要だ。

「実質金利=名目金利−期待インフレ率」であり、経済に対する金融政策の効果は実質金利の変化で生じる。趨勢的な期待インフレ率が2%の場合、金融緩和で短期名目金利を1%まで下げれば実質金利はマイナス1%となり、借り入れを増やして消費や設備投資を増やす刺激となる。逆に景気の過熱が懸念される時は、名目金利を上げれば実質金利が上昇し、消費や設備投資意欲は抑制される。

ところが、ゼロインフレやデフレでは、通常名目金利はゼロを下回って大きくマイナスにはできないので、実質金利を十分に下げることができない。これが伝統的な金融政策の限界となっているわけだ。

リーマンショック後の不況下では、日米欧とも各種の非伝統的な金融政策を試み、日本では2013年から量的・質的金融緩和、同追加緩和、マイナス金利導入、イールドカーブ・コントロールと展開してきた。

この間、企業利益は史上最高益を更新しながら増加し、株価は大幅に上がり、雇用は正規・非正規雇用とも増加、失業率は4.3%(2012年12月)から1980年代と同じ水準の2.4%(2019年4月)に低下した。ところが、現下の消費者物価上昇率は目標の2%に届かず、金融政策を元の状態(プラスの名目金利)に戻せないまま、次の景気後退のリスクに直面している。

5月25〜26日に東京で開催された日本金融学会春季大会の金融政策をテーマにしたシンポジウムでも、今の日本において金融政策の効果は出尽くしており、追加的な緩和効果はほぼゼロであることが、おおむねコンセンサスだったように思う。

上がらない名目賃金こそ元凶

では、何がインフレ率の上昇を阻んだかと言えば、「賃金上昇→物価上昇→賃金上昇」という経路が働かなかったからだと筆者は考えている。名目賃金と消費者物価指数の変化の間には、循環的な因果関係がある。

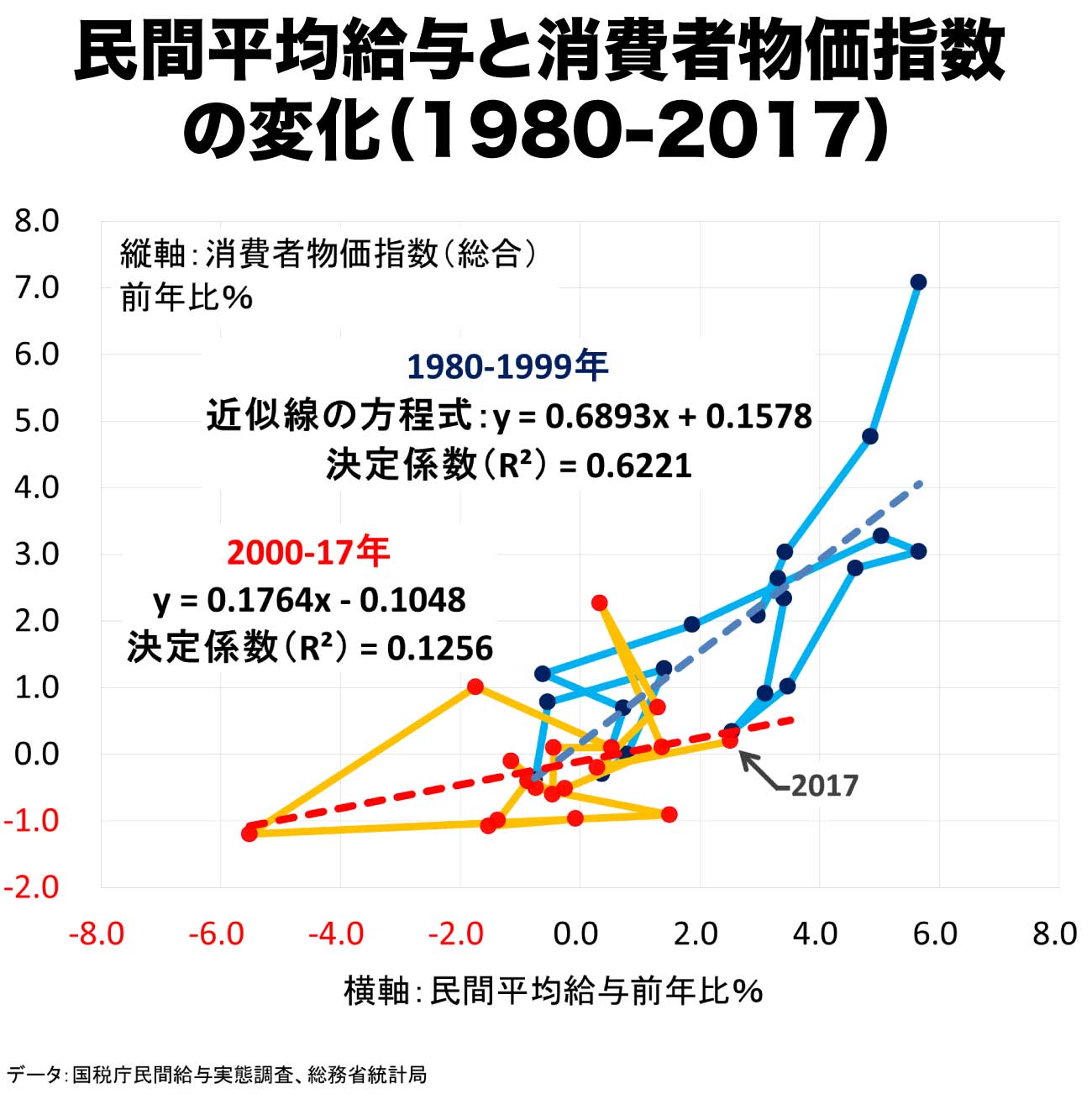

図表をご覧いただきたい。1980〜2017年の期間について民間平均給与(国税庁データ)の前年比と消費者物価指数(総合)の前年比を散布図にしたものだ。1980〜1999年の期間については近似線が示す関係性は極めて高い。2000年以降、関係性は弱くなり、傾きも小さくなったが、関係性が消えてしまったわけではない。

賃金は商品コストの一部であると同時に、商品価格は消費者の購入(有効需要)があってこそ上がるものであり、消費者の需要の多くは賃金所得に依存している。したがって、コストと需要の両面から賃金所得の変化と物価の変化の間に正の相関関係が生まれ、その因果関係は循環的なものだ。

では、なぜ1990年代末を契機に、賃金と物価の関係性が弱まり、傾斜も緩やかになったのか。

この点については1997〜98年の戦後最大の不況を契機に労働市場が構造変化を起こしたからだと考えられる。

すなわち労働組合は正社員の雇用維持を優先し、その代償に賃金アップを諦める、あるいは賃下げを受け入れる。企業経営者は正社員の雇用を維持する一方、その増加には慎重になり、景気循環に合わせた労働力の過不足はもっぱらパートなど非正規雇用で調整する姿勢を強めた。その結果、正社員の賃金は企業利益が大幅に増える事業好調期にも非常に抑制されたものとなってしまった。

リフレ派エコノミストの中でもマネタリスト的な方々は、「物価変動は貨幣的な現象であり、もっぱら金融政策で対処できる」とかつては主張していた。ところが、2013年以降、量的な金融緩和が限界まで発動された結果、その認識が真実ではないことがむしろあらわになったと言える。

すなわち物価の変動は金融的要因のみならず、賃金動向、企業の価格設定行動、消費者の購買行動など実体経済的要因に依存するものであることが明らかになった。この点で、賃金要因が重要であることを強調してきたのは、吉川洋氏(東京大学名誉教授)や山田久氏(日本総研理事)である(注1、2)。

また、企業の価格設定行動の変化から興味深い分析をしているのは渡辺努氏(東京大学大学院教授)だ。商品の品目別に価格上昇率(前年比)の頻度分布を調べると、1993年時には2〜3%程度の引き上げが最頻値だったが、1999年には価格変化ゼロ%近傍の品目が最頻値となり、物価上昇率の低下に伴って企業の価格設定が硬直的になった。そして2014年時点でもその傾向が変わっていないことを実証している(注3)。

また、長期にわたるデフレはマイルドなものであっても、企業の価格引き上げ能力(価格支配力)を損ない、価格は上げられないという認識の下、経営者は人件費をはじめコスト削減にもっぱら傾斜し、コストをかけて新商品を開発する意欲を損なう。その結果、長期的な経済成長に対して負の効果をもたらすと渡辺努教授は指摘している(2019年5月日本金融学会春季大会)。おそらくその通りだろう。

量的・質的緩和が実体経済に影響を与えた理由

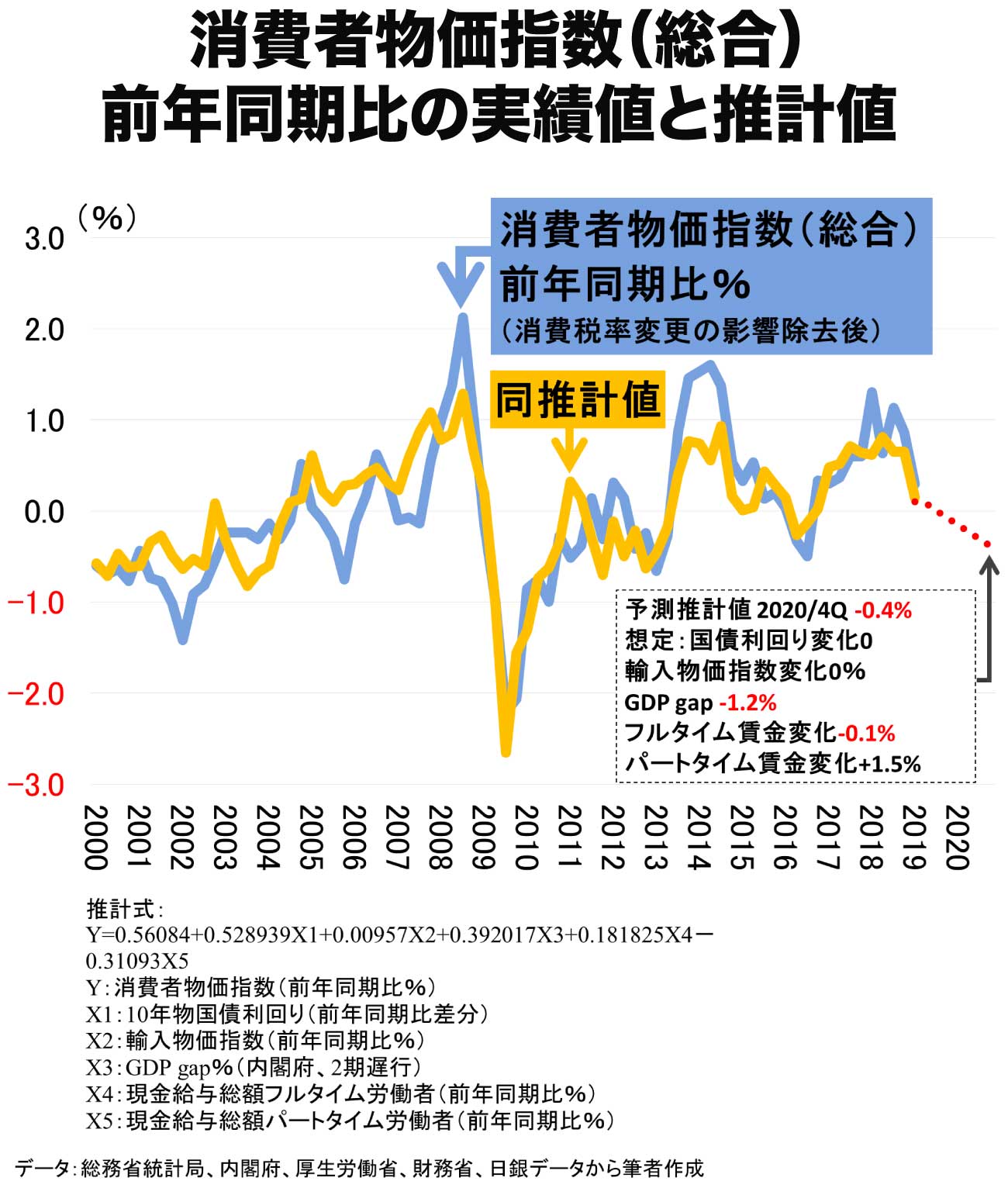

それでも賃金と物価の関係が消えたわけではない。消費者物価指数(総合)前年比の変化を説明するために、もう少し精緻な検証をしてみた。

一般的にインフレの諸要因は、金融的要因、コスト要因、需要要因の3つからなる。そこで物価変動の諸要因(説明変数)として、1)10年物国債利回り(前年同期比)(金融的要因)、2)輸入物価指数(前年同期比)(コスト要因)、3)GDPギャップ(需要要因)、4)フルタイムとパートタイムの労働者それぞれの1人当たり平均の現金給与総額(前年同期比)(コストおよび需要要因)、以上の変数で回帰分析を行った(四半期データ)。

賃金については、その変化は商品のコストの変化であると同時に、消費需要のベースになる所得の変化でもある。つまり賃金は企業別、産業別に見るとコスト要因であると同時に、マクロ的には需要要因でもある点に注意しよう。

また、日本の労働市場は1990年代以降にパートを主とする非正規雇用が増えるという構造的な変化を起こしており、双方合計の平均賃金を変数にすると物価との循環的な関係がうまく検出できない。そこでフルタイムとパートタイムの賃金に分けることで、その問題を回避できる。ちなみに、物価とフルタイム労働者の賃金の関係は、足元の2013〜19年については全期間平均よりも高く、1%の賃金上昇は0.39%消費者物価を押し上げる(前年同期比)。

図表に消費者物価指数の実績値と、この回帰分析から得られた推計式、並びに推計値を示した。推計の説明度を示す決定係数は66%で、この種のマクロデータによる説明度としてはかなり高い。この推計式を基に2020年第4四半期までに2012年程度の比較的軽微な景気後退が起こった場合の予想推計も加えた。消費者物価指数は0.4%のマイナス圏に戻ってしまうと予想できる。

また、興味深いことに金融的要因としての10年物国債利回りと物価の関係は、2000〜12年では正の相関だが、2013〜19年の期間では負の相関になっている。これは2012年までは物価が下がると長期国債利回りも下がる(逆なら逆)という、ある意味で「自然体の関係」だったが、2013年からは日銀が長期国債も大規模に購入するようになった結果、長期国債利回りが押し下げられ、次のような経路で物価押し上げ効果がある程度働いた可能性を示唆している。

日本で言う「量的金融緩和」とは、金利がゼロまで下がった状態で、日銀が民間銀行から国債などを大規模に買うことで、民間銀行が日銀に保有する当座預金残高(ベースマネー)を、法定準備をはるかに超えて積み上げさせるものである。

しかし、物価に影響を与え得るのは個人や法人が民間銀行に保有する預貯金と日銀券発行残高の合計からなるマネーの残高(マネーストックと呼ぶ)である。法定準備を超えたベースマネーの増加自体は昔から「ブタ積み」と呼ばれ、それ自体がマネーストックを増やす効果はない。

それでは2013年に開始された量的・質的金融緩和がなぜ実体経済に影響を与えたのかというと、日銀の長期債を含む国債大規模購入で「長期金利の低下」→「日米長期金利差拡大」→「円高の修正(円安)」→「企業利益の増加(期待)」→「投資家の株買いによる株価回復」という経路が働き、それが雇用や消費の増加に波及し、物価の底支えにもある程度の効果があったと考えられる。

ただし、2014年10月の追加緩和の後、2015年に対ドルで125円台まで円安が進んだのは、長期金利差の変化では説明できない相場特有のオーバーシュートであり、「インフレ=円の購買力低下=円安」という市場参加者の過度な期待によるものだろう。実際、そうしたインフレ期待が裏切られたことで2016年には1ドル=100円前後まで円高に戻ったのだ。

最後の手段は「最低平均賃金上昇率の設定」

以上の分析を踏まえると、このままなら次の景気後退期にはデフレ、円高、株安に戻ってしまうだろう。そこで後戻りを回避する手段を最後に考えてみよう。10年国債利回りがゼロ近傍となった今や、金融政策は限界にぶつかっている。一部の論者は財政支出の拡大(財政赤字の拡大)を支持している。

米国では長期金利やインフレ率が上がらない限り、政府は自国通貨建ての国債ならいくら発行しても問題にはならないと主張する現代貨幣理論(MMT: Modern Monetary Theory)が話題になっている。MMTに関する議論は別の機会に譲るが、筆者もMMTは粗雑で信頼できない主張だと考えている。

もう1 つの方法は、マイナス金利の深掘りである。しかし、現金(日銀券)が流通する今の制度下では、これ以上のマイナス金利の深掘りは銀行の預貸利ざやを圧縮し、銀行業を立ち行かなくする負の効果が大きい。

もし一般の預金金利もマイナスにできるならば、銀行はマイナス金利間で預貸利ざやを確保できるので一層のマイナス金利は可能だ。しかし、現金がある限り、預金金利がマイナスになると、預金者は現金で引き出し、巨額な現金退蔵が生じ、金融システムが機能しなくなる。ところが、現金廃止には非常に強い政治的、社会的抵抗が生じるので、近い将来の実現は不可能だ。

こうした状況下で採り得る最後の手段は、政府による「最低平均賃金上昇率の設定」ではないかと筆者は考えるに至った。最低賃金の引き上げは政府も方針に掲げている。しかし、韓国の文在寅政権の施策に見る通り、最低賃金を大幅に引き上げ過ぎると、各種労賃の相対価格が歪んでしまう。その結果、低賃金の職種で失業がむしろ増加しかねない。

そうではなく、企業が順守すべき最低平均賃金上昇率を例えば年率1.5%と設定するのだ。全従業員の賃金を一律に1.5%引き上げるのではなく、各従業員の賃金の増減は当然企業内の裁量としながら、企業毎の平均賃金の上昇率を最低1.5%と定めるのだ。もちろん、それ以上に引き上げるのも自由である。個人事業に近い零細企業もあるので、従業員数で一定規模以上の企業に導入するのが妥当だろう。

商品価格の設定は今まで通り民間企業の裁量であるが、世間全体の賃金が平均で1.5%上がるならば、企業の価格設定行動としても最低1.5%の値上げは消費者の理解を得やすくなるだろう。企業の価格設定をプラス変化の方向に後押しする効果が生じる。結果として経済全体の平均の賃金上昇率が例えば2.5%となり、物価上昇率が2.0%となれば、実質賃金は0.5%上がることになる。

この種の賃金水準への政府の介入や規制は一般には「所得政策」と呼ばれ、経済学者の間では通常はすこぶる評判が悪い。価格の変動による市場の需給調整機能を損なうからだ。例えば1970年代に高インフレに業を煮やしたニクソン米大統領は、賃金と物価の凍結という所得政策を発動して見事に失敗している。

しかし、私が提起している「最低平均賃金上昇率」の導入は、そうしたものとは違い、価格変動による需給調整機能は最大限生かしたまま、平均賃金の最低の上昇率のみ設定するものだ。内閣府などのエコノミスト諸兄姉にはぜひ検討してもらいたい。

もちろんインフレ目標が達成されたとしても、それで「バラ色」になるわけではない。既述の通り、金融政策にできることは景気変動の平準化にすぎない。実質成長率、並びに実質賃金伸び率の引き上げは、労働生産性の向上とイノベーションによってのみ達成されるのであり、成長戦略が欠かせないことも強調しておきたい。

注1:吉川洋「デフレーション」日本経済新聞出版社、2013年

注2:山田久「デフレ反転の成長戦略」東洋経済新報社、2010年

注3:渡辺努編「慢性デフレ真因の解明(第2章:価格硬直化の原因とマイルドデフレ長期化への影響)」日本経済新聞出版社、2016年

*本稿は、ダイヤモンド・オンラインの特設サイト「政策・マーケットラボ」に掲載されたものです。

「物価変動は貨幣的な現象であり、もっぱら金融政策で対処できる」は、嘘だったのね(>_<)

— Shozaburo Nakamura (@shownakamura) 2019年6月18日

このままではデフレ・円高・株安に逆戻り、残された最後の回避策とは | DOL特別レポート | ダイヤモンド・オンライン https://t.co/Ecd2GqGslz

こうした状況下で採り得る最後の手段は、政府による「最低平均賃金上昇率の設定」ではないかと筆者は考えるに至った。

— チャート読み (@miki0_jp) 2019年6月17日

このままではデフレ・円高・株安に逆戻り、残された最後の回避策とは | DOL特別レポート | ダイヤモンド・オンライン https://t.co/FKOhol4qaA

名目賃金や可処分所得に目を向けるのはいいが、最低賃金は……

— おお (@u6SFpqI8tyTbrmN) 2019年6月18日

賃金上昇率−3%に消費税を連動させればデフレはなかなか起きないように思うが

このままではデフレ・円高・株安に逆戻り、残された最後の回避策とは(ダイヤモンド・オンライン) https://t.co/9YNYRxKcPn

|

|

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。