http://www.asyura2.com/19/hasan132/msg/689.html

| Tweet | �@ |

�u�]���r��s�v�ގ��ɍ��Ƌ��Z�����{�C�ɂȂ������R

https://diamond.jp/articles/-/207082

2019.7.1 5:05�@�_�C�������h�ҏW�� ��ؐ��v�F���ҏW��

�T���_�C�������h7��6�����̑�1���W�́u��s�댯�x�����L���O�v�B���������헪�ɒn����s�̍ĕ҂Ɋւ������@�̐���荞�݁A��s�̊ē����ł�����Z���́A��s�́u�����̎��v�́v�Ƃ����ϓ_����u�`�Ƃ̕v�ł���s���������J��o����悤�ɐ��x�̌��������{���܂����B�Ȃ����A��s��͖Ԃ͋}���ɋ��܂��Ă���̂��ɔ���܂����B

���́u�����헪���s�v��āv��

�n��̓���@�����荞�܂ꂽ���R

�@����n���̐����헪�̎i�ߓ��ł���u����������c�v�i�c���E���{�W�O�j�͂U���T���A�u�����헪���s�v��āv�\�����B

�u�f�W�^���s��̃��[�������v�u�t�B���e�b�N�^���Z����v�u������C���t���v�Ƃ��������ڂ����Ԃ��̌v��Ă̒��ɂ́A�n����s�̂��߂Ɋ������y�[�W���������B�����āA�����ɂ͒n��Ɂu����@��݂���v�Ə�����Ă����B

�@�������A����͋�s�ƊE�́u�����헪�v��`�������̂ł͂Ȃ������B�ނ��낻�̋t���B�v��Ă̒��Œn��́A���������ɂ����荇���o�X�Ƌ��ɂ������ꂽ�B

�u���݁A���q���A�l�������̒��ŁA�n��ɂ����āA���̌o�c���}���Ɉ������Ă���A�i���j���̌o�c�͋������i�ق̉ۑ�ł��钆�A���̑I�����Ƃ��āA�o�c�����⋤���o�c�̎��{�������܂��v

�@���͓���@����Ƃ́A�n��𑼍s�Ƃ̌o�c�����⍇���ɓ˂����������̕��j�ɂق��Ȃ�Ȃ��B

�@��s�̋Ɛт��������Ēn���n��̎����J��Ɏx��𗈂����ꂪ����ꍇ�Ɍ����ēƐ�֎~�@�̓K�p�����O���A����I�Ɍo�c�������F�߂���悤�ɂ���B����ȕ��j�m�ɑł��o�����̂��B

�@2020�N�̒ʏ퍑��ł��̓���@�Ă��o���A10�N�̎����[�u�����邱�ƂŁA�ꋫ�Ɋׂ��s�ɑ��ďW���I�ɍĕ҂𑣂��B

�@����́A70�Β����}�����钆����Ƃ̌o�c�҂Ɏ��Ə��p�𑣂������Ɠ������B18�N�x�̐Ő������ŁA���^�łƑ����ł́u100���[�ŗP�\���x�v��10�N�Ԃ̎����[�u�Ƃ��đn�݂��Ă���B

�@��s���j�]���č����Ɋׂ�O�ɁA���������Đ������ׂ����Ƃ����ӎv�̕\��Ƃ�����B

���̓����Ɍĉ�������Z��

��s�ւ́u�`�Ƃ̕v������

�@����ȍ��̓����Ǝ��������āA��s�̊ē����ł�����Z�����ĉ�����悤�ȓ����������Ă���B���ꂪ�u�����x�����x�v�̌��������B

�@�]���d�����Ă����u�����̌��S���v�����łȂ��A�u�����̎��v�́v����s�ɋ������߂���j��\���B�K�v������A���̊ϓ_����u�`�Ƃ̕v�ł���Ɩ����P���߂Ȃǂ̍s����������s�ɉ�����悤�ɂ����B

�@����ɓ������ċ�̓I�ɁA�����T�N�ȓ��Ɂu�R�A�Ɩ����v�i�����M���̉�v�������j���p���I�ɐԎ��ɂȂ�v���Ƃ��\�z�����A�Ƃ����������������̂��B

�@�R�A�Ɩ����v�Ƃ́A��ʂ̎��Ɖ�Ђ̉c�Ɨ��v�ɓ�������̂��B�c�ƐԎ��������悤�ł���A�����͑��v�ł������I�ɂ͋�s�̌��S���Ƀq�r������B�����Ȃ�O�Ɋ�@�̉�͎��O�ɓE�݂ɂ����Ƃ����̂��A���Z���������x�����x�̌������ɍ��߂��^�ӂ��B

�@����ɐ�삯��悤�Ȃ������ō�N�A���ʉ��ł��łɎ��v�͂̉��P�����߂�Ɩ����P���߂����̂��A������s���B�L���،��̊܂ݑ�������s�Ǎ������A�X�܂̎��Y���l�̌����ȂǁA�����̑������X�N���͂��o�����e��������A18�N�R�����ɂV���Ԃ�̍ŏI�Ԏ����v�サ���B

�@������ĐX��p���O�В��͈��ӎ��C�B���������n��̍ő��ł��铌�M��s�̌��ꖱ�A�����e�[�����В��Ɍ}���čČ��r��ɂ���B

���Ƌ��Z������s��͖Ԃ����߂�

�u�O�̗��R�v�Ƃ͉���

�@�Ȃ����Ƌ��Z���͍��A��s�ɑ����͖Ԃ��}���ɋ��߂���̂��B���̗��R�͑傫���O����B

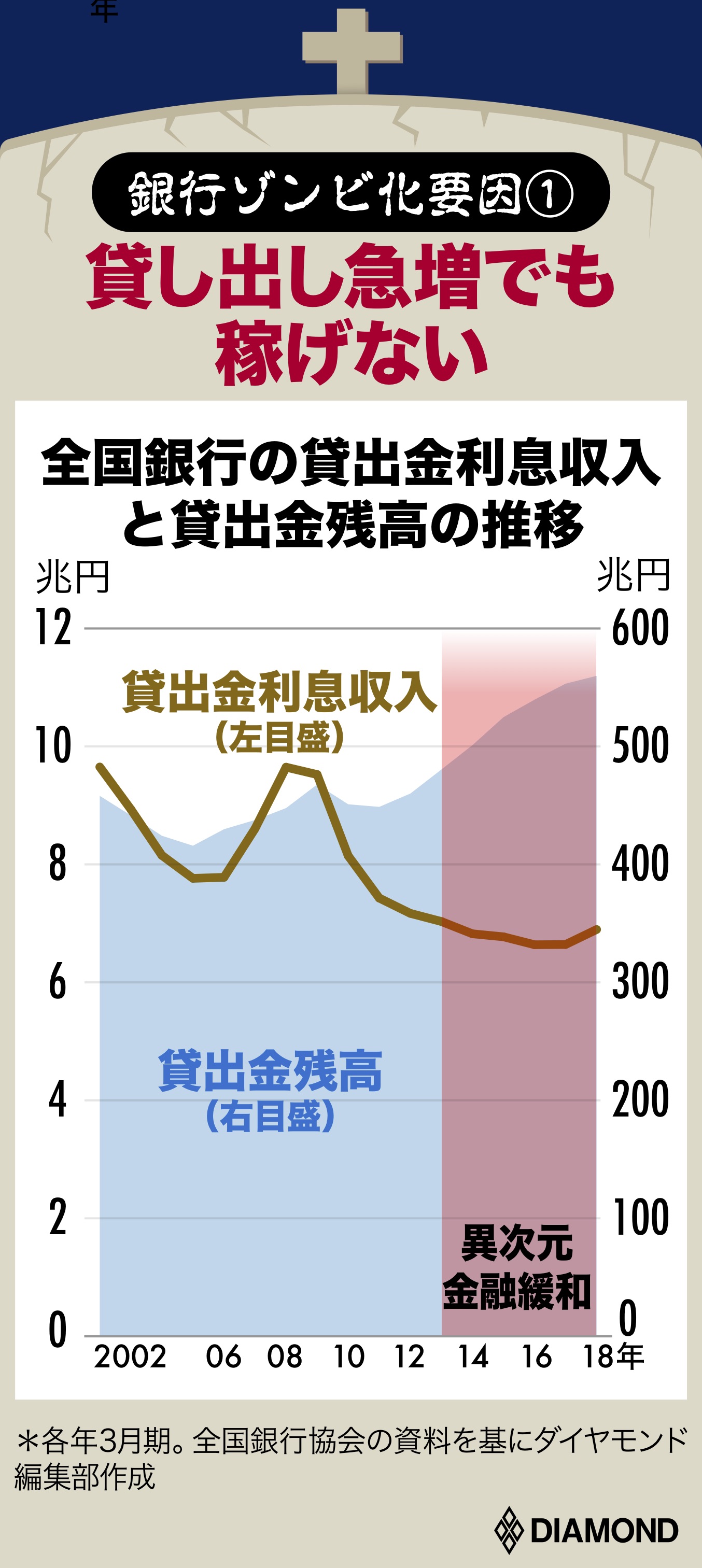

�@�ő�̗v���́A�Z�����ƂƂ�����s�̖{�ƒ��̖{�Ƃ̕s�U�ɂ���B���{��s���p������َ������Z�ɘa�ɂ���Ē���������������A�ݏo�����}�������Ă��������瓾��������������t���Ă��Ȃ��̂��B

�@�����łɂ킩�Ɏ��v���Ƃ��ċr���𗁂т��̂��A���܂ŋ�s�ł͂���g���Ɓh�����������s��^�p����ł���B��������Ȃǂ̗L���،��̔����v�◘���z�����ʼn҂����Ƃ����킯���B

�@�������A�ڋq�ɃZ�[���X�����Ă��Ȃ���A���g�́u���Y�^�p�v�͓��ӂł͂Ȃ������悤���B�g�����v�V���b�N�Ȃǎs��̍r�g�ɂ̂܂�č��̉^�p������B�����Ƃ���ł͐��S���~�K�͂ȂNj��z�̑�����������s�����o�����B����܂Ōy�����Ă����s��^�p�Ŗ{�Ƃ̌����߂����悤�Ƃ����̂͊É߂����B

��s�̌��Z���~�����u�w�\�N���v��

����s���ʂĂ悤�Ƃ��Ă���

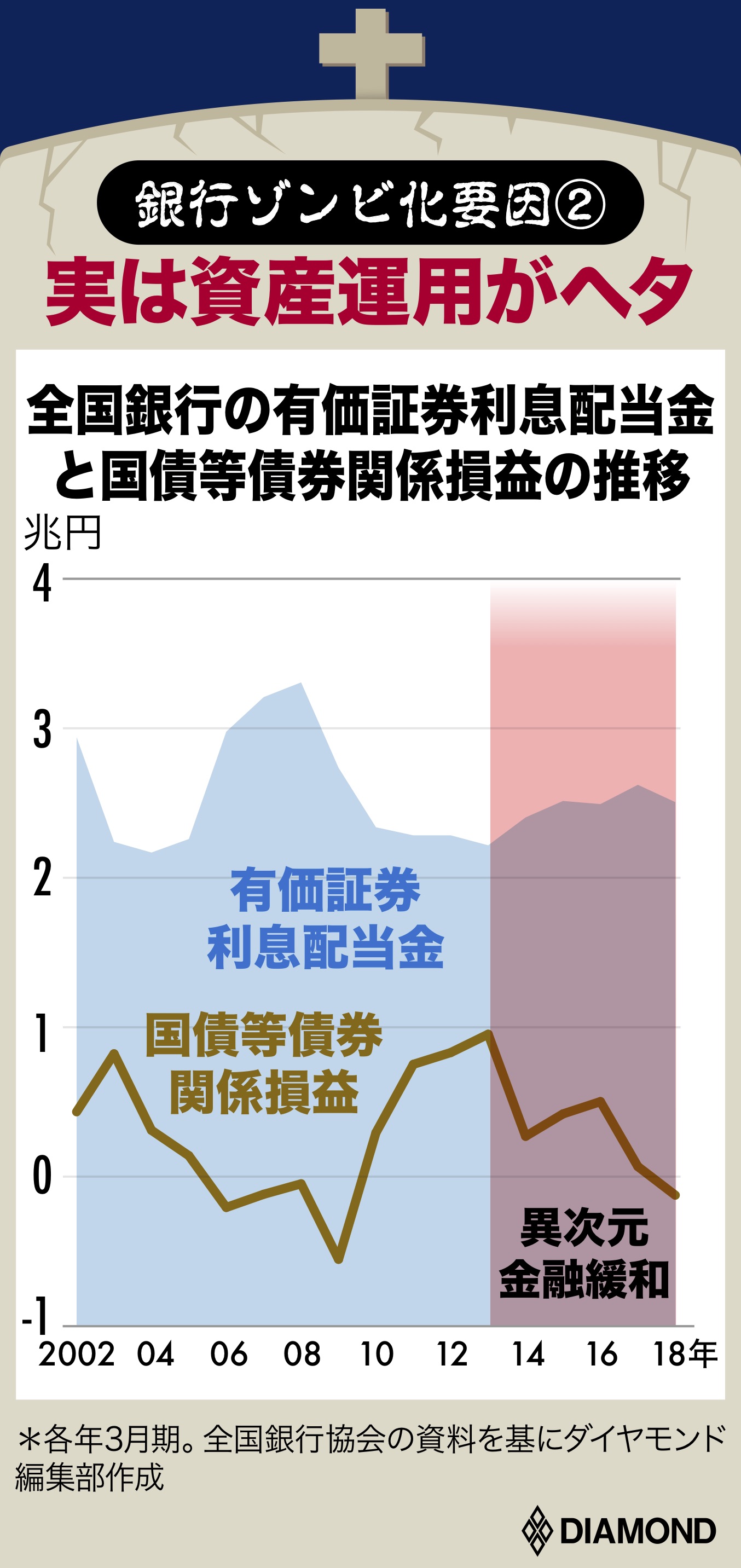

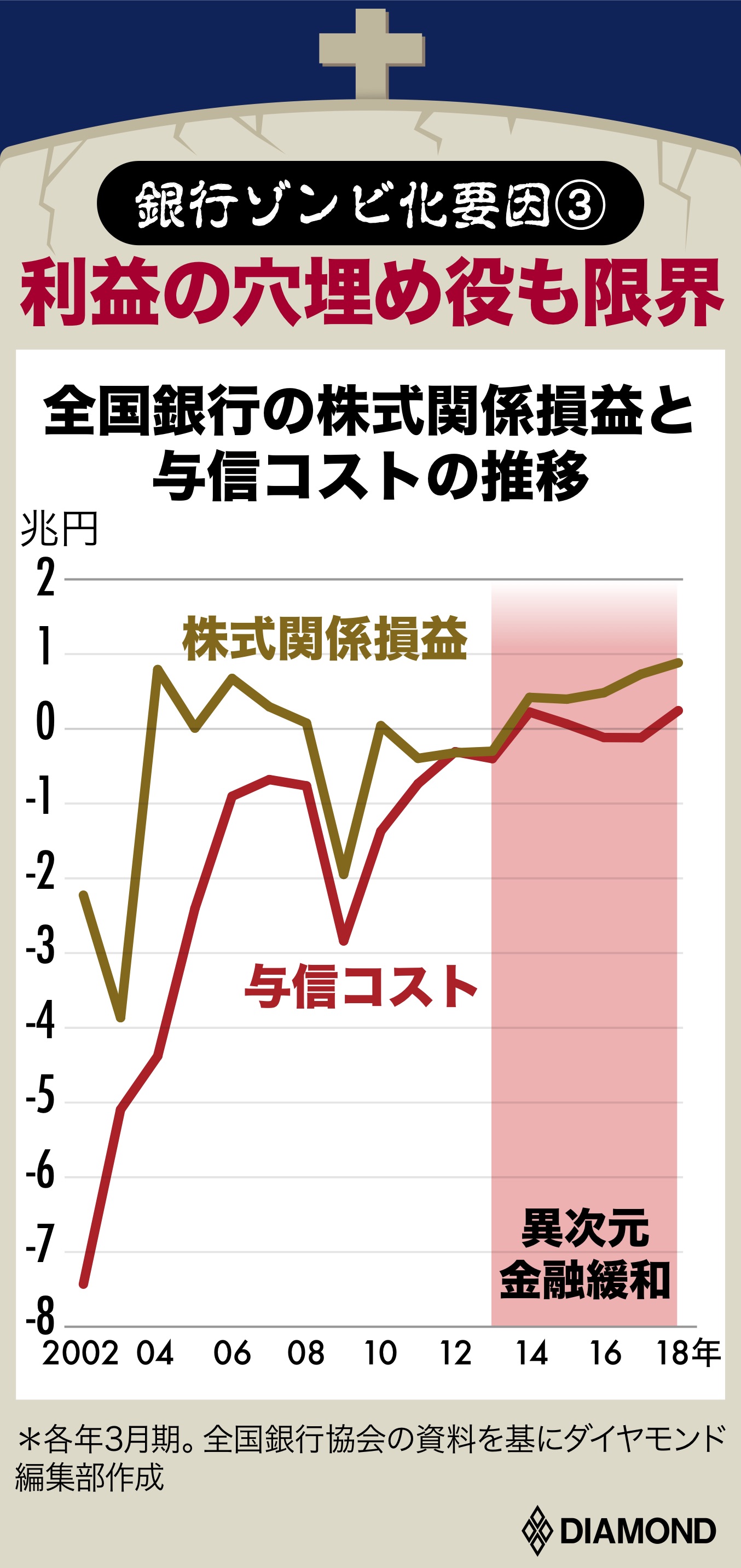

�@����ł���s�����Z�̑̍ق����Ƃ��ۂ��Ă����̂́A���̔��p�v�Ɨ^�M�R�X�g�Ƃ�����̌����ߖ��̑��݂��傫���B

�@���ꂪ�E���オ��̒��Ŏ����������Ȃǂ̊��̔��p�v���v�������B

�@�܂��A�i�C�������Ŋ�Ɠ|�Y�����Ȃ��A�Z���݂̑��|��ɔ�����������Ȃǂ̗^�M�R�X�g�����̉��N���͂قƂ�ǂ�����Ȃ������B����ǂ��납�A���������K�v�Ȃ��Ȃ��āu�߂�v�v�Ƃ��ė��v�v��ł����s���������قǂ��B

�@�������A���̊܂݉v�͖��s���ɂ���킯�ł͂Ȃ��A�i�C�̋Ȃ���p���ӎ�����钆�A�^�M�R�X�g���オ���Ă����B���͂◘�v�̌����߂Ɏg���釀�w�\�N�����͐s���悤�Ƃ��Ă���B

�@���̂悤�ɁA���A�����̋�s�͐Ԏ��̎������v�̎����甲���o�����A���Z�����U���ޗ����s���悤�Ƃ��Ă���B�����A�����Ɍo�c�j�]�Ɋׂ�킯�ł͂Ȃ��̂Ŏs��ɂ͂Ƃǂ܂葱����B����ȁu�]���r�v�Ɖ�����s�������Ă��Ă���̂��B

�u�\���Ȏ��Ȏ��{�̌��݂�����̂ŁA���N�Ōo�c�j�]���邱�Ƃ͂Ȃ��v�B��������ꑱ���Ă�����s�ƊE�����A���悢�挒�S�����ނ��܂�Ă��������̎p���͂�����Ǝ��E�ɓ����Ă����B

�@�g�ՊE�_�h������s�̊�@�I���āA���������Ắu�]���r��s�v�ގ����n�܂�B

111��s�E259�M���E

141�M�g��Ǝ������L���O�I

�@�u�T���_�C�������h�v7��6�����̑�1���W�́u��s�댯�x�����L���O�v�ł��B

�@����̓��W�ł́A�{���̐��ˍۂɒǂ����܂ꂽ��s�ƊE�̏��ӂ݂āA�u����Łv�ƌĂׂ郉���L���O���쐬���܂����B���̂��߂Ɏ���5�w�W���̗p���đ������_���Z�o���A�����L���O���܂����B

�i1�j�{�Ɨ��v��

�@���Z������s�̖{�Ɓi�Z���E�萔���r�W�l�X�j�̎��v���͂���ۂɗp���Ă����u�ڋq�����T�[�r�X�Ɩ����v���v�̌v�Z���@�ɂ̂��Ƃ��ĎZ�o���܂����B

�i2�j�^�p���������

�@�{�Ƃ̌����߂ɑ�����҂��N�X���܂�s��^�p����̎��v�͂͂����w�W�ł��B��������Ȃǂ̗L���،��̗����z�����┄���v�ɉ����āA�܂ݑ��v�܂Ŋ܂߂ĕ]���B�܂݉v�͓f���o���Ċ܂ݑ��͕������ށA�Ƃ������Z�́g�����ρh�̉e����r�����Ă��܂��B

�i3�j�o�

�@�o�c�����������ɂ�������炸�A���R�X�g�̎��Ƀ��X�����Ȃ���s�Ɍx����炷�Ӗ��ʼn����܂����B

�i4�j���Ȏ��{���v���i�q�n�d�j

�@���Ȏ��{���g���Ă����Ɍ����悭���v���҂��o���邩�Ƃ����������̊ϓ_����w�W�Ƃ��܂����B

�i5�j�s��]���X�R�A

�@�����،��������1���̏�������グ�c�_�܂��Ďw�W�ɉ������B�s��]�����Ⴂ��s�́A�P�Ƃł͓��P���ɓ��݂Ƃǂ܂邱�Ƃ��ł����A�ĕ҈��͂ɂ��炳��邱�Ƃ��ӂ݂܂����B

�@���̎w�W�i1�j�`�i5�j�̌ʃ����L���O�́A���W���̊e�p�[�g�̃e�[�}�ɉ����Ă���߂Ă���܂��B���ЁA������������������������Ǝv���܂��B

�u��s�댯�x�����L���O�v��ʂ��āA���݂̑S��111��s�̐ԗ��X�Ȏp���m�F���Ă݂Ă��������B

�i�_�C�������h�ҏW�����ҏW���@��ؐ��v�j

�@

|

|

������@�@�@�@�@ �����C���� > �o���ϖ�132�f�����@���� �@�O��

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�132�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B