http://www.asyura2.com/20/hasan134/msg/577.html

| Tweet |

60代前半、月収28万円超えると「年金減」問題が解消?繰り下げ受給で逆に損の危険?

https://biz-journal.jp/2020/07/post_167970.html

2020.07.15 05:50 文=黒田尚子/ファイナンシャルプランナー Business Journal

日本国内が、新型コロナウイルス感染拡大のニュース一色に染まっていた今春。2020年の年金制度改正法案が3月3日に国会へ提出された。その後4月14日に審議入りし、5月29日の参議院本会議で可決され成立。これによって2022年4月から徐々に年金制度が変わる。

今回の改正は、公的年金と企業年金・確定拠出年金(iDeCo)など私的年金の改正が一体となって行われた。そこには、20〜40代など老後の資産づくりをこれから励むべき若い世代だけでなく、老後が身近に迫る50代後半から60代前半の“プレシニア世代”が知っておきたい内容が多く含まれている。

今回のコラムでは、とくにプレシニア世代の働き方や老後について、年金制度改正が及ぼす影響を考えてみたいと思う。

■2020年年金制度改正のポイントは?

今回の改正は、長寿化によって、一層長くなりつつある高齢期の経済的な生活基盤を充実させることを目的としている。つまり、「できるだけ多くの人が、より長く働くこと」が前提だ。まず、これが重要なポイントであることを理解しておきたい。

そのため、今回の改正は、ざっくり言えば、高齢になっても働き続けている人がおトクになるように見直しされている。主な改正点は次の4つだ。

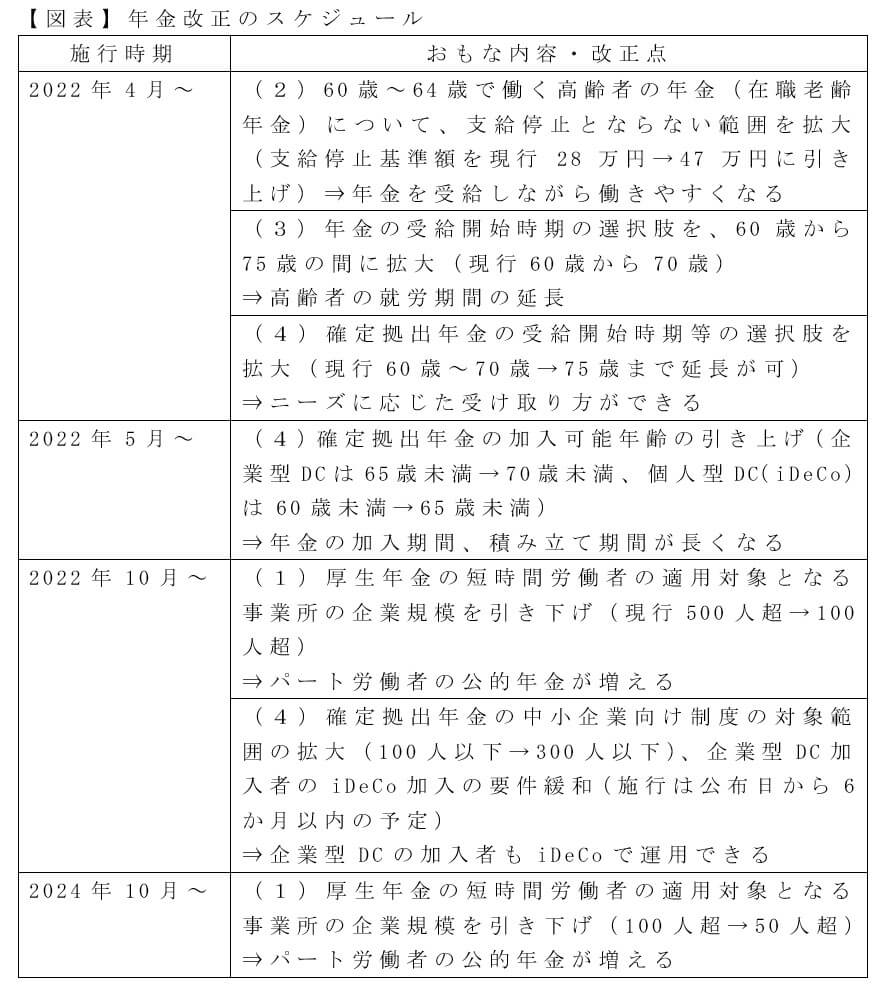

(1)被用者保険(厚生年金保険・健康保険)の適用拡大

(2)在職中の年金受給の在り方の見直し(厚生年金保険)

(3)年金受給開始時期の選択肢の拡大(厚生年金保険)

(4)確定拠出年金の加入可能要件等の見直し

上記(1)〜(4)の改正内容を時系列にしたものが次の図表である。2022年4月以降、順次施行される予定だが、詳細に関しては、さまざまな記事で紹介されているので、そちらでご確認いただきたい。

ここでは、とくに50代後半〜60代前半のプレシニア世代にとって、今回の年金制度改正が彼らにどのような影響があるか、どの改正点に注目すべきかを考えてみよう。

■老後が身近なプレシニア世代が知っておくべきこと

まず、この世代は、もうそろそろ定年あるいは定年退職後、65歳の年金受給まで継続して再雇用で働いているという人が多くを占める。

今回の改正において、この世代が知っておきたいのは、「定年後の働き方」と「年金の取り方」が大きく変わったという点だ。それに大きくかかわっているのが「在職老齢年金」の改正である。

では、これまでの現行制度のおさらいをしておこう。

基本的に、60歳以降も会社の再雇用で働く会社員は、年金と給料の額によって、年金減額のルールが導入されている。このルールは、大きく分けて、60歳代前半(60〜64歳)と60歳代後半(65歳〜69歳)で異なる。

前者の64歳以下は、「年金(厚生年金の報酬比例部分)+給料」の合計月収が、28万円を超えると、超過分の半額にあたる年金額が減額(支給停止)。後者の65歳以上は合計月収47万円であれば、年金額は調整されない(減額の対象となるのは、厚生年金の報酬比例部分のみ)。

これまで60歳から64歳までの会社員や公務員など(被用者保険の加入者)は、この「在職老齢年金の支給停止」にずっと頭を悩まされてきた。65歳からの本格的な年金受給までの間、バリバリ働きたいと思っていても、この仕組みが導入されている限り、給料が増えれば、せっかくの年金が減らされてしまう。

そのため、厚生年金に加入せず独立して個人事業主になったり、非正規雇用などで、年金が減額されない程度の収入の範囲内で働いたりする人が少なくなかった。継続して、ある程度の収入で厚生年金に加入して働く人の就労意欲を阻害するのは年金が減額されることだけではない。厚生年金に加入し続ければ、将来の年金受給額は増えるが、社会保険料を負担せねばならない。その分を取り戻すのには、平均寿命以上長生きすることが必要だったのだ。

厚生労働省の調査によると、60代前半の在職老齢年金の受給者のうち、年金が減額されている人が55%。残りの45%は減額されていない。もちろん、健康上の理由や家庭の事情によって、フルに働けない人もいるだろうが、年金が減額されて“働き損”になるのを回避したい意向も透けてみえる。

■働きながら年金を満額受給できる可能性も!

今後、働き方でどれくらい差が生じるのか、具体的な例で比べてみよう。

仮に、60歳のAさんは、再雇用で会社員として月収38万円、同じく60歳のBさんは、週3日勤務の非正規雇用として月収18万円で働いたと仮定しよう。Aさんは、前掲のルールで年金0円となり合計収入は38万円。Bさんは、年金10万円+月収18万円=28万円を受け取ることができる。

これが改正後は、支給停止となる合計月収が47万円に引き上げられ、Aさんも給料に加え年金9万円が受け取れるようになる。働き方をセーブしていたBさんは、改正後もとくに変更なし。AさんとBさんの収入の差額は月額10万円から19万円に跳ね上がり、年額228万円の開きが生じる。

つまり、60歳から64歳までの人は、働くことをセーブしなくても、年金を満額受給できる人が増えるということ。

ただし、この改正でトクをするのは、男性が昭和36年4月1日以前、女性が昭和41年4月1日以前に生まれた特別支給の老齢厚生年金を受給できる人に限定されている。対象者は全体のわずか約2%程度。それ以降に生まれた人は、年金が受給できるのは65歳から。60歳代前半の年金自体もらえない世代だ。

■働きながら少しずつ年金額を増やすこともしやすくなる!

さらに、今回の改正では65歳以降、厚生年金に加入して働く場合、毎年1回改定して年金額をステップアップする「在職定時改定」が導入される。これまでは、例えば夫婦2人世帯で年金月額22万円、夫が65歳以降も厚生年金に加入し、月収20万円で70歳まで働いた場合、年金受給額増加の改定は、退職時や70歳時点でしか行われなかった。このケースの場合、ようやく70歳から年額6万6,000円上乗せされて月額約22万6,000円に増える。

それが、「在職定時改定」導入後は月収20万円で働く場合、70歳まで毎年約1万3,000円(月額1,100円)ずつ年金受給額がアップ。70歳から月額約22万6,000円となるのは改正前と同じだが、65歳から70歳までの5年間の受給額は13万2,000円増える計算だ。これによって、継続して働きながら、毎年コツコツと年金が増えるのを楽しみにしながら働くことができ、モチベーションも向上する。

■年金の繰下げ受給が70歳から75歳まで延長

これまで65歳以降に年金を増やす方法の代表格として挙げられてきた繰り下げ受給も、今回の改正で、受け取り期間の上限が75歳まで延長された。

繰り下げ受給の最大のメリットは、年金額が増額されること。原則として、年金は65歳から受給できるが、それより以前に受け取る「繰り上げ受給」と以後に受け取る「繰り下げ受給」が選択できる。

後者を選んだ場合、1カ月でも遅らせれば月当たり0.7%が上乗せされ、70歳まで繰り下げすれば、年金額は42%も上乗せ。その額が亡くなるまで受給できる。今回の改正では、70歳よりさらに後ろ倒して75歳まで受け取り時期を繰り下げられるようになり、0.7%加算のまま月数が増えた場合、なんと84%もアップする。

■繰り下げ受給のデメリットとは?

ただし、繰り下げ受給にもデメリットはある。

まず、手取り額が84%分丸々増えるわけではない。通常、年金からは、所得税や住民税、健康保険料・介護保険料などが差し引かれるからだ。どれだけ税金や社会保険料が控除されるかは、本人の収入や扶養家族の有無、各種所得控除、住所地などで変わるが、受給額の明細を見てガッカリしないよう、手取りベースでどれくらい増えるかを確認しておきたい。

そして、年金(所得)が増えて、「現役並み所得者」に該当するようになれば、国民健康保険や介護保険の負担割合が変わる可能性もあり、高額療養費のハードル(限度額)もアップする。高齢になって病気がちになった場合、医療費や介護費の自己負担分が増加する恐れがある。

さらに、年下の専業主婦妻がいる場合、夫が繰り下げ受給をすることで、「加給年金」が受け取れなくなる場合もある。

加給年金とは、夫の厚生年金加入期間が20年以上など一定の条件を満たすと、夫の年金に加算される“家族手当”のようなもの。基本的に加給年金は厚生年金とセットになっており、厚生年金を繰下げると加給年金は受給できない。夫が70歳まで繰り下げたとして、年金受給が始まる70歳の時点で妻が65歳になっていれば加給年金の権利はなくなってしまうというわけだ。

加給年金額は夫の生年月日によって変動し、26万円〜39万円ほど。

これを妻が65歳まで受け取れ、年の差夫婦ほどその額は大きくなる。5年間受け取れれば総額130〜195万円。ちょっと無視できない額だ。

なお、今回の改正では、繰り上げ受給についても、減額率が0.5%から0.4%に緩和される予定だ。前述の通り、在職老齢年金のしくみが変わり、60歳前半の人は、繰り上げ受給した年金を受け取りながら、年金減額を気にせず給料をもらって働くという選択肢も増えたことになる。

■シニアの働き方・年金の受け取り方は、損得だけでは測れない

冒頭に申し上げたように、今や年金制度は高齢者でもできるだけ長く働くことを前提に設計されつつある。筆者もFPとして相談者には、収入が少なくとも長く安定して働くメリットをアドバイスしているが、全員が希望通りに行くわけではない。病気やケガ、家族の介護などによって、就労継続が難しい人もいる。そのような人々が、働けないことを負い目に感じないような社会の在り方も考えるべきだ。

ただし、これまで働ける間は働きたいと考える人の就労意欲を削ぐような制度は変わりつつある。これから老後を迎える人々は、自分に合った働き方や年金の受け取りを検討することが肝心である。

繰り上げ受給に関しては、よくメディア等で“損益分岐点”を取り上げているものが少なくないが、筆者としては、これに以前から違和感を覚える。そもそも年金制度は何歳から受給しても、平均寿命までに受け取れる年金総額はほぼ同じになるように設計されている。病気やケガで働けず、生活が苦しいのであれば、繰り上げ受給で前倒しに年金を受け取れば良いし、健康でまだまだ働けて貯蓄もあるなら繰り下げ受給を選べば良い。

受給のタイミングは、自分や家族のライフスタイルに応じて決めるのが第一だ。その上で、それぞれのメリット・デメリットを勘案し、調整できるのであれば、許容範囲内で受取方法を柔軟に見直すのがベストだろう。

とはいえ、年金制度に限らず、公的制度は難解で改正も多い。自分にとって最適解を見出すには、社会保険労務士など専門家も活用することだ。いずれにせよ、目先の利益や最もおトクになる受け取り方ばかりに気を取られて、結局、自分のニーズには合わなかった、ということのないようにしたい。

(文=黒田尚子/ファイナンシャルプランナー)

|

|

▲上へ ★阿修羅♪ > 経世済民134掲示板 次へ 前へ

|

|

最新投稿・コメント全文リスト コメント投稿はメルマガで即時配信 スレ建て依頼スレ

▲上へ ★阿修羅♪ > 経世済民134掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。