http://www.asyura2.com/15/hasan103/msg/445.html

| Tweet |

結局どうなる米利上げ 円安もたらすか、円高誘発か

http://zasshi.news.yahoo.co.jp/article?a=20151211-00010000-wedge-bus_all

Wedge 12月11日(金)12時3分配信

いよいよ来週、米国が利上げに踏み切ることがほぼ確実視されている。 米国が利下げ・金融緩和路線から反転して利上げを行うのは前回2004年以来のことだ。世界は米国の利上げ局面入りを10年以上経験していないことになる。

様々な憶測が飛び交い、不安がうごめき、市場が神経質に動くのも無理はない。人々は不安でいっぱいの利上げ局面入りを前に、未来を教えてくれる人の言葉に熱心に耳を傾ける。未来から来た人のなどいないのに。バーナンキ前FRB議長が2013年6月に「出口」という言葉を口にし、金融緩和路線から金融引き締め路線への転換を示唆して以来、筆者も様々な人が語る「利上げ後の未来」を耳にしてきた。

■利上げ後には結局 円安になるのか? 円高になるのか?

特に多くの人が関心を寄せるのは、利上げ後には結局、円安になるのか、円高になるのか、ということだろう。「過去の利上げ時を振り返ると、利上げ後に円高が進んだ」という話も耳にする。もちろん、筆者も未来から来た人間ではないので 未来のことは知らないが、過去に何が起こったのか、はご説明できる。

筆者が見聞きした「利上げ後の未来」の多くは、過去の数々の利上げ局面に当てはまらないばかりか、前回の利上げ局面にすら当てはまらないことも結構あったので、過去に起こったことをご説明するのは、読者の皆さんがこうした未来予想をスクリーニングする上である程度お役に立てるのではないかと思う。

■前回の利上げの際には……

前回の米国の利上げは2004年6月のグリーンスパン議長時代から始まり、バーナンキ議長に引き継がれて2006年6月までの2年間、17回連続の0.25%ずつの利上げにより、1%だった政策金利が5.25%にまで引き上げられた。その後、8月のFOMC(米連邦公開市場委員会)ではバーナンキ議長をはじめとするメンバーが、米住宅市場が減速する中で、住宅・金融市場の脆弱性の高まりを察知し、利上げをストップした。米住宅市場は同年5月から下落し始めていた。

FRBは利上げをストップしたが、その翌年2007年にはサブプライムローン問題に端を発した金融危機の扉が開いた。その後、リーマン・ショックを経て、米国は5.25%の金利を実質0の0.25%に引き下げ、3弾もの大規模量的緩和を行い、今日に至る。

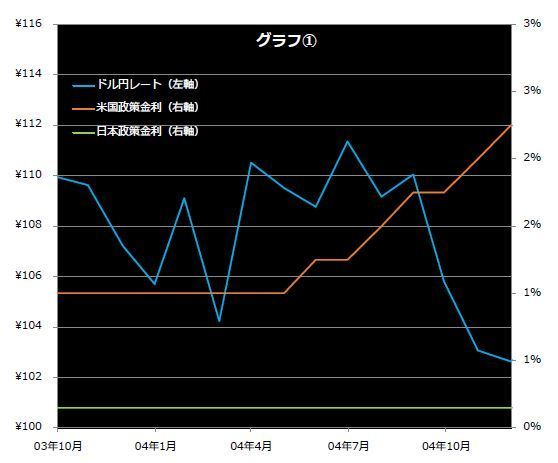

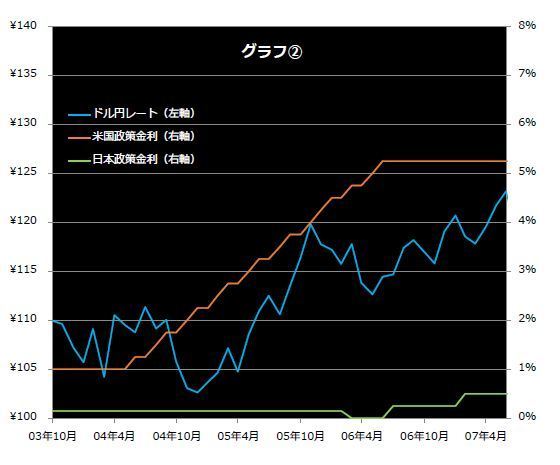

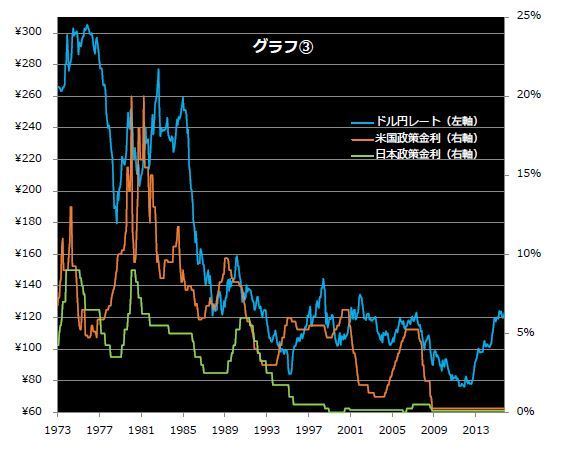

では、前回の利上げ開始直後のドル円レートの推移を見てみよう。各グラフの折れ線は、オレンジが米国の政策金利、緑が日本の政策金利、青がドル円レートを表している(FRB、日本銀行、総務省のデータを使用し著者作成)。

グラフ1は前回の利上げ局面に入った2004年6月前後の2003年10月〜2004年12月の様子。この期間だけを見るとドル円レートは確かに「円高ドル安」と言えなくもない動きをしている。「米利上げ時には意外と円高ドル安」という記事にはだいたいこういう感じのグラフが載せられていると思う。しかし、もう少し長い期間で見るとどうだろう。

グラフ2は2003年10月〜2007年6月までの動きだ。先ほどのグラフ1はこのグラフの左端の部分を切り出したということになる。これを見て、前回の利上げ局面では円安になったか、円高になったか、を聞かれれば多くの人は円安になった、と答えるだろう。

政策金利の引き上げに代表される金融引き締めは、その国の通貨の価値を高める効果がある。通貨がお金(利息)を生み出す力を表すのが金利なのだから、金利を上げると通貨価値が上がるのは至極当然のことだ。

反対に、利下げに代表される金融緩和を行えば通貨価値は下落する。もちろん、直接的に通貨の価値を左右する物価が上昇することで通貨価値が下落したり、物価が下落することで通貨価値が上昇するインパクトには及ばないかもしれないが、少なくとも物価の上下動に次ぐインパクトがあるのが金利の変動だ。

■金利引き上げ後は必ずドル高になる?

景気うんぬんの話は、こうした金融政策やインフレ率に影響することで間接的に通貨価値にインパクトを与えるものだ。そうでなくてはリーマンショック後の景気どん底の日本円の価値が1ドル70円台になるまで高まったことの説明がつかないし、その後日本の景気が大きく回復する中で対ドルで一気に4割も日本円の価値が落ちたことの説明がつかない。前者は米国の金融緩和によるドル安、後者は日本の金融緩和による円安、とすれば説明がつく。では、さらに長い期間のデータを見てみよう。

グラフ3は1971年12月〜2015年11月までの長期間のデータ。つまり、変動相場制移行後のほぼ全ての歴史が刻まれている。

この約45年間、米国が金利を引き上げて金融引き締めをしていった時、あるいはその後の高金利維持局面で、ドル高が進まなかったことがあるだろうか。筆者が見る限りは見当たらない。もちろんタイミングのズレはあるだろう。1%から1.25%に上がってすぐに買われなくとも、利上げを続けて金利が3%、4%と高まることで買う人が多くなっていくのが自然の流れだ。金利の低い円を売って、金利の高いドルで運用する円キャリー取引も、利上げ1発目よりは十分に金利が高くなってからのほうが当然ながら多くなる。

■前回利上げ後の円高をどう読み解くか

では、前回の利上げ開始直後に円高が進んだことはどう考えればいいのだろう。筆者の見解はこうだ。誰も予想だにしなかった利上げが行われた場合ならともかく、前回の利上げや今回の利上げのように、半年あるいはそれ以上前から利上げが想定される状況では、先に買われる、過度に買われることがあり、いよいよ現実化して利上げが実施された時に、それまで行き過ぎていた分が調整されることはあり得る。

前回は2003年のイラク戦争後の、2004年初前後には、米国の利上げがいつになるかという話が出ていた。2003年中、FRBは「かなりの期間」金融緩和政策を維持、としていたが、翌2004年1月の声明からこれを削除した。そして6月から利上げが開始された。

利上げ前の行き過ぎた買いが調整され、一時的に円高が進んだことをもって「米国が利上げすると円高になる」とするのは、あまりに乱暴過ぎる。少なくとも期間定義を明らかにすべきだ。なぜなら、過去を振り返れば、米利上げ局面と同時か少し遅れてドル円レートのはドル高円安方向に動いているのだから。「こういう場合、こういう期間で見ると、円高になった」と表現せずに、「米利上げ後は円高」と言ってしまうと過去を誤解させてしまうだろう。また、金融引き締めは通貨価値を高め、金融緩和は通貨価値を下げる、という非常に有効性の高い法則を知らないのか、隠したいのか、と疑われかねないのではないだろうか。

筆者は金融引き締めは通貨価値を高める、という法則が有効性が高く、今回も当てはまると考える。たとえ利上げ開始直後に、一時的に利上げ前の買われ過ぎが調整されたり、非常に緩慢なペースで利上げが行われていったとしても、金利が上がっていき、金利が魅了的な水準に達すればさらに多くの資金が米ドルを買うことになるのではないかと考える。

ジョン太郎 (現役金融マン)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民103掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。