http://www.asyura2.com/15/hasan104/msg/145.html

| Tweet |

迫る消費再増税で住宅購入額が百万円以上増も!来年秋に壊滅的な住宅不況が襲う恐れ

http://biz-journal.jp/2016/01/post_13123.html

2016.01.01 文=山下和之/住宅ジャーナリスト Business Journal

■駆け込み後の反動減への対策が欠かせない

2017年4月、消費税が現在の8%から10%に引き上げられることになっています。もちろん、住宅も例外ではありません。土地は非課税ですが建物部分は課税対象であり、税率2%のアップは、価格によっては数十万円から100万円以上の負担の増加につながります。このため、当然消費増税が実施される前に買っておこうという駆け込み需要が発生するはずです。

需要が一時的に増えるだけであれば特段の問題はなさそうですが、問題はその後に反動減が発生するという点です。これまでの消費税創設時、5%や8%に引き上げられたときには駆け込み需要より大きな反動減が発生し、結果的にはそれ以前のレベルに戻ることはありませんでした。今回も何も手を打たないと、同様のことが発生するでしょう。

それは、一戸建てやマンションの施工会社、販売会社、仲介会社などの住宅業界の苦境を招くだけではなく、住宅着工の減少によってGDPが再びマイナスに陥るリスクもあります。

そして、実はその反動減が17年4月の消費税引き上げ時ではなく、それ以前の16年10月にやってくる可能性が高いので、早急な対応が必要なのです。

■16年春先からは駆け込み需要が始まるか

住宅の消費税は原則的に引き渡し時の税率が適用されます。ですから、契約時期や内容にかかわらず、17年3月末までに引き渡しを受けることができれば税率8%でいいのですが、4月以降にずれこむと原則的に10%が適用されます。たとえば、16年の税率8%の時期に売買契約を結んでも、引き渡しが17年4月以降であれば10%が適用されるのです。これだけであれば、17年3月まで駆け込みが続き、反動減が起こるのは17年4月からになることが予想されます。

しかし、建築請負契約に限っては、引き渡しまでの期間がかかることを考慮して、16年9月末までに契約を締結すれば、引き渡しが17年4月以降になっても税率8%のままという経過措置が適用されます。このあたりの契約内容、時期などによる税率の違いは図表1にある通りです。

ですから、注文住宅やリフォームの建築請負契約については、16年9月末までに契約を結んでおこうと、一足早く駆け込み需要が殺到することになります。

そして、経過措置期限が切れる16年10月からは反動減が発生するのです。

■危機意識の乏しい国土交通省と財務当局

ですから、本来ならそれに備えて抜本的な対策をとっておくべきですが、国土交通省や財務当局にはまったくといっていいほど危機感がないようです。

彼らとしては「十分に対応している」つもりなのかもしれません。その例として挙げられるのが、住宅ローン減税制度の拡充であり、「すまい給付金」の拡充、そして「直系尊属からの住宅取得等資金の贈与の特例」でしょう。しかし、いずれも効果は限定的なものにとどまらざるを得ません。

まず、住宅ローン減税の拡充は、14年4月の消費税8%への引き上げ時に実施されたものが、当面継続される予定で、今回の10%への引き上げにともなってさらに拡充されるということはありません。最大では10年間で400万円(認定住宅は500万円)は変わりません。8%への引き上げ時にさほどの効果がなかったものが、10%になるときに効果が出てくるはずもないでしょう。

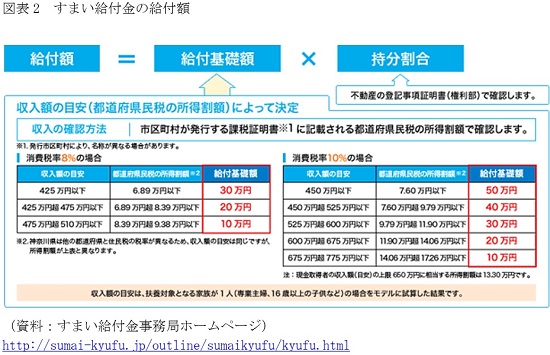

すまい給付金については、たしかに図表2にあるように最大で30万円の給付金が50万円に増え、対象となる年収制限も引き上げられます。しかし、何千万円の買い物に対して、最大で20万円の給付金増加がどれほどのインパクトになるのか、疑問が残ります。

■親などから贈与を受けられる人が、どれほどいるのか

今ひとつ、贈与の特例というのは、住宅を取得するための資金を親や祖父母などから贈与された場合に、一定額まで非課税になる制度です。

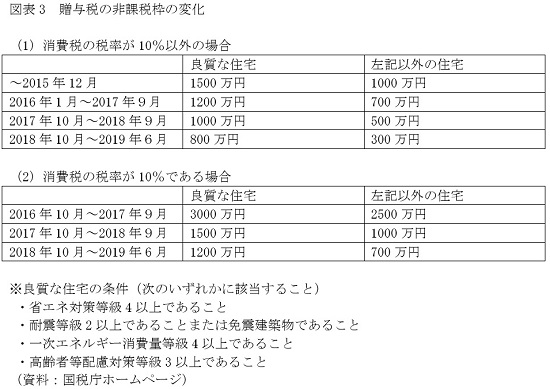

図表3の(1)にあるように、15年の贈与であれば非課税枠上限1500万円に対して、16年からは1200万円に減少します。売主が個人の中古住宅のように消費税がかからないなどの消費税が10%以外の場合には、その後も1000万円、800万円と非課税枠は段階的に減少します。

しかし、消費税10%が適用される物件を取得するときには、経過措置が切れる16年10月から非課税枠が一挙に3000万円まで増額されます。図表3の(2)にある通りです。これによって、親などからの贈与を促進し、反動減が発生するのを抑制しようとする狙いであるのはいうまでもありません。

しかし、これがどれほど効果をもたらすのでしょうか。これまでの各種の調査によると、贈与税の非課税枠を利用して取得している人の割合は2割前後です。それも、贈与額の平均は1000万円強とする調査が多いようです。

果たして3000万円も親などから貰える人がどれくらいいるのか。ある程度いたとしても、それほどの余裕のある家族が税制面で有利だからと、焦って動くようなことがあるのでしょうか。たしかに消費税10%が適用されるケースでも、17年10月からは非課税枠が3000万円から1500万円に減少するのですが、そんなことにはアタフタしないように思います。それがお金持ちのお金持ちたる所以でしょう。

■16年度税制改正にも目玉施策は見当たらない

そこで、16年度の税制改正、17年度の予算、そして16年度の補正予算などで新たな施策が打ち出されるのではないかと期待してきたのですが、残念ながら今のところめぼしい情報はありません。

たとえば、16年度の税制大綱の住宅関連施策としては大半が15年度で期限切れになる軽減特例の2年間の延長策で、新しく創設されるものとしては、わずかに三世代同居のためのリフォームへの所得税控除、そして空家対策のためのリフォームや解体費用の所得税控除などを挙げることができます。

しかし、それが住宅市場に与えるインパクトはどうでしょうか。まったくとはいいませんが、さほど期待できません。たとえば、三世代同居のための所得税控除は、今の住まいにキッチン・トイレ・バス・玄関を増設したりして二世帯住宅にする場合、最高5年間で62.5万円が所得税から控除されます。リフォーム市場に多少の影響を与える程度で、住宅市場全体を活性化させるほどのインパクトはありません。

本来なら、本連載前回記事でお伝えしたように、住宅の消費税を非課税にする、あるいは軽減税率の対象にするといった思い切った施策が欠かせません。今すぐには無理なら、せめてすまい給付金のレベルを数十万円単位ではなく、三桁まで引き上げるなどの対策が必要です。

それがない限り、16年秋以降住宅業界は再び苦境に陥り、日本経済全体の足を引っ張る要因になりかねません。

(文=山下和之/住宅ジャーナリスト)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民104掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。