http://www.asyura2.com/15/hasan104/msg/739.html

| Tweet |

危険すぎる住宅ローンの話!突然月々の返済額高騰、いくら返済しても元金減らず増加

http://biz-journal.jp/2016/01/post_13440.html

2016.01.24 文=山下和之/住宅ジャーナリスト Business Journal

今年は年初から変動金利型住宅ローンの金利が下がり、注目度が高まっていますが、実は、このローンにはたいへんなリスクがあります。金利の低さに目を奪われるだけではなく、そのリスクを十分に理解した上で利用しないと、恐ろしいことになりかねません。どういうことなのでしょうか――。

■メガバンクが2年5カ月ぶりに金利引き下げ

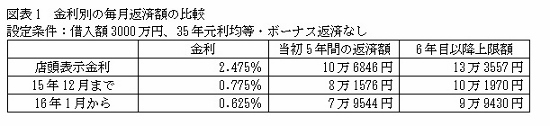

1月から三大メガバンクの変動金利型住宅ローンの金利が引き下げられました。店頭表示金利は2.475%で変化はないのですが、ほとんどの人に適用される引き下げ金利が0.775%から0.625%へ、0.15%下がったのです。

図表1にあるように、店頭表示金利の2.475%だと、借入額3000万円当たりの毎月返済額は10万円台に達するのが、0.775%だと8万円台に減少し、さらに0.625%まで下がることで、ついに7万円台まで減少したことになります。なぜ、この時期の引き下げなのでしょうか。

■メガバンクの牙城が崩されつつある

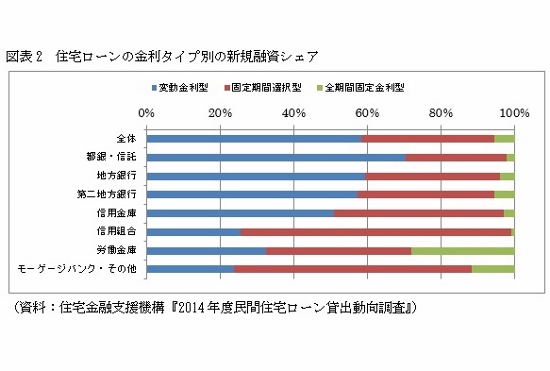

最近は人件費負担などがかからないネット銀行などが、大幅な金利引き下げにより攻勢を強めています。メガバンクでは15年末まで0.775%だったのが、ネット銀行では0.50%台、0.60%台のところもあるのです。それに対抗するため、地方銀行や信用金庫のなかにも、メガバンクより低い金利を打ち出すところが増えています。

図表2にあるように、メガバンクは金融機関のなかでも新規融資に占める変動金利型のシェアが高いのが特色です。それが、ネット銀行などの低金利攻勢によって、牙城が崩されつつあります。そのため、メガバンクも利益を度外視してでも、金利を下げざるを得なくなったというのが実際のところではないでしょうか。

■変動金利型ローンには大きなリスクがある

理由はどうあれ、こうした金利引き下げ競争は、利用者からみればたいへん喜ばしいことですが、実はこの変動金利型には大きなリスクが潜んでいます。低い金利ばかりが強調され、そのリスクがほとんど省みられないのは不安を禁じ得ません。

変動金利型住宅ローンは、適用金利が市中の金利動向に応じて変化するローン。ですから、借入後に適用金利が上がれば、返済額が大幅に増加するリスクがあるわけです。

そう頻繁に返済額が変わっては利用者は資金計画を立てにくいので、返済額の増加は5年に1回で、大幅に金利が上がった場合でも増額率は25%までに抑えることになっています。でも逆にいえば、10万円だった返済額が、6年目から12万5000円になり、11年目からは15万円以上に増える可能性がないとはいえません。

変動金利型ローンの利用に当たってはそうしたリスクを想定して、途中で返済額が増えても問題がないかどうかまでしっかりとシミュレーションしておく必要があるわけです。

5■年以内の金利上昇時には“未払い利息”発生リスク

変動金利型には、いまひとつ“未払い利息”のリスクもあります。これは約定通りに返済しているのに、元金が減るどころかむしろ実質的に増えてしまうという恐ろしい事態なのです。どういうことでしょうか――。

変動金利型ローンの返済額見直しは5年に1回ですが、その間に金利が変化した場合、半年に1回適用金利を見直すことになっています。返済額を変えないで、利息と元金の割合を調整する仕組みです。

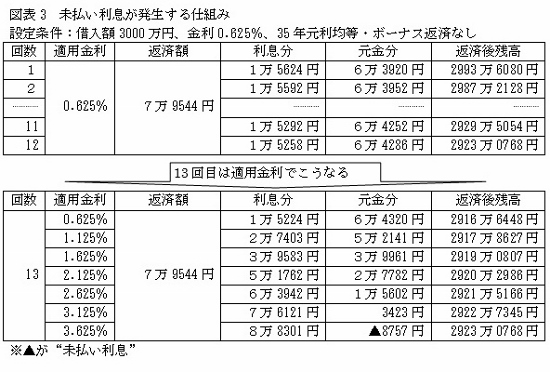

図表3をご覧ください。これは、借入額3000万円、金利0.625%、35年返済の返済額の内訳表です。当初5年間の返済額は毎月7万9544円で変わりません。1回目の内訳をみると、利息が1万5624円で元金が6万3920円、2回目は利息1万5592円で元金6万3952円と、ジワジワと利息分が減って、元金分が増えていきます。

■返済しても元金がむしろ増えてしまう恐ろしい事態

1年後、12回目返済終了後の残高は2923万0768円です。金利に変化がなければ、13回目の利息分は、

・2923万0768円×0.00625(0.625%)÷12(カ月)=約1万5224円

となります。元金分は7万9544円−1万5224円で6万4320円です。したがって、返済後の残高は2916万6448円に減少します。

ところが、この段階で適用金利が1.00%上がっていればどうなるでしょうか。

・2923万0768円×0.01625(1.625%)÷12(カ月)=約3万9583円

と利息分が2倍以上に増えてしまいます。その分、元金は3万9661円に減って残高の減少ピッチが遅くなるのです。

さらに、3.00%上がって適用金利が3.625%になると、利息分だけで8万8301円に達します。毎月返済額は7万9544円ですから、8757円不足する計算。これが、未払い利息といわれるものです。毎月約定通り返済しているのに、元金が減らないどころか、逆に未払い利息が積み重なっていくという最悪の状態。仮に、これが1年間続いたら、実質的に元金が10万円以上増えてしまう計算です。

■2年で3%の金利上昇は十分にあり得る?

現在の経済状況を考えれば、そんな急激な金利上昇はあり得ない――多くの人がそう考えています。筆者も当面は現在の超低金利が続き、上がるとしても18年、19年以降と考えています。

しかし、これからマイホームを見つけて契約したとしても、住宅ローンの融資実行を受けるのは1年先、2年先になるでしょう。メガマンションだと3年先といった物件があるかもしれません。そこから、変動金利型の返済額が変わらない5年の間にはかなりの金利上昇があってもおかしくはありません。

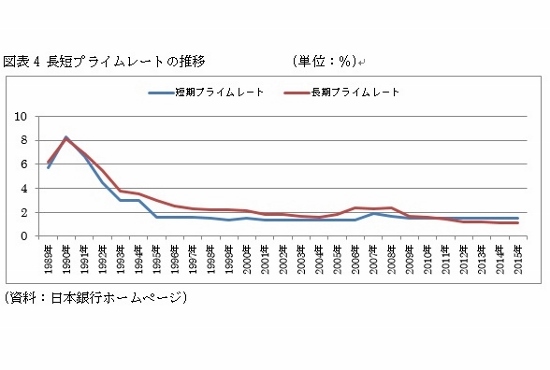

図表4をご覧ください。1980年代のバブル期には、2年間で3%金利が上がったこともあります。その後は金利の下落が続いて、そんな激変は想像できなくなっていますが、絶対にないとは断言できないでしょう。

■店頭表示金利とは別に実質金利引き上げの可能性も

それに、店頭表示金利は変わらなくても、実質的金利の引き上げという事態が十分に想定されます。冒頭でも触れたように、今回のメガバンクの金利引き下げは、店頭表示金利はそのままで、引き下げ幅を拡大、実質金利を引き下げただけです。その金利引き下げ幅がいつ縮小されてもおかしくはないのです。

しかも、長い目でみれば、いずれは金融緩和策が終了して、ゼロ金利政策が解除されることになるでしょう。そうすると店頭表示金利もアップします。金利引き下げ幅の縮小と、金利上昇が重なれば、変動金利型ローンの返済額増額のリスク、未払い利息発生のリスクがいっそう高まります。

かつての金利上昇時期を経験している人は少数派。金利上昇への免疫、抵抗力がない人がほとんどなので、金利上昇によりローン破綻に陥る人が続出する可能性があります。

■金利上昇の恐ろしさを体験していない日本人

三大メガバンクといえばわが国の金融業界だけではなく経済界を代表するリーディングカンパニーです。そんな会社が、これほどのリスクを内在した商品を売っていいのでしょうか。

少なくとも、商品が持つマイナス面もキチンと説明して販売する必要があります。それが金融機関としての「説明責任」ですが、まだ十分ではない面もありそうです。

それだけに、消費者としては変動金利型に潜むリスクを十分に理解して、シッカリとした対策を立てた上で利用しなければなりません。それが、利用者側の「自己責任」ということでしょう。

(文=山下和之/住宅ジャーナリスト)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民104掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。