http://www.asyura2.com/15/hasan104/msg/817.html

| Tweet |

結果は1月29日午後に 黒田日銀が鍵握る超危険“催促相場”

http://www.nikkan-gendai.com/articles/view/news/174094

2016年1月27日 日刊ゲンダイ

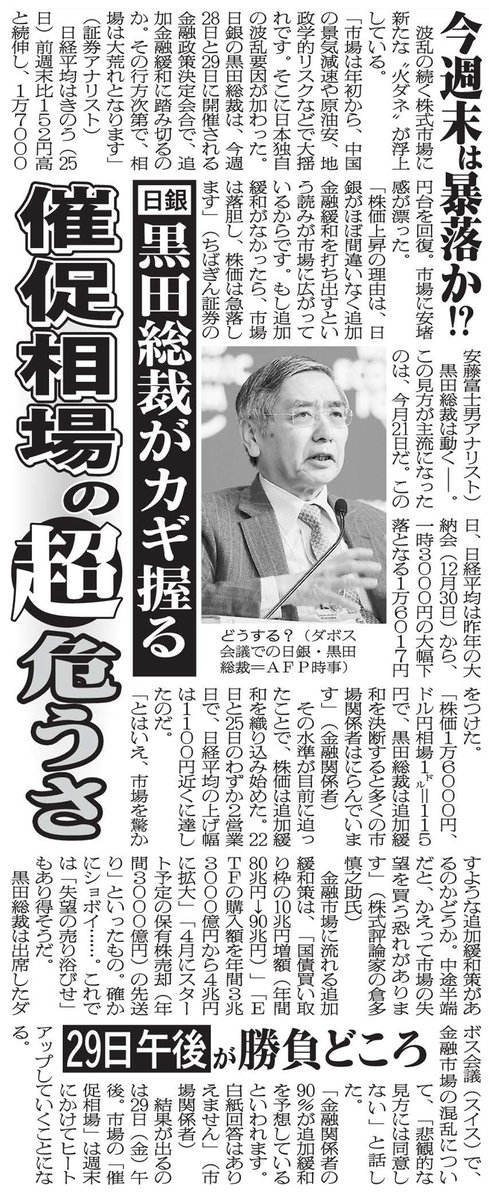

どうする?黒田総裁(C)日刊ゲンダイ

波乱の続く株式市場に新たな“火ダネ”が浮上している。

「市場は年初から、中国の景気減速や原油安、地政学的リスクなどで大揺れです。そこに日本独自の波乱要因が加わった。日銀の黒田総裁は、今週28日と29日に開催される金融政策決定会合で、追加金融緩和に踏み切るのか。その行方次第で、相場は大荒れとなります」(証券アナリスト)

日経平均は25日前週末比152円高と続伸し、1万7000円台を回復。市場に安堵感が漂った。

「株価上昇の理由は、日銀がほぼ間違いなく追加金融緩和を打ち出すという読みが市場に広がっているからです。もし追加緩和がなかったら、市場は落胆し、株価は急落します」(ちばぎん証券の安藤富士男アナリスト)

黒田総裁は動く――。この見方が主流になったのは、今月21日だ。この日、日経平均は昨年の大納会(12月30日)から、一時3000円の大幅下落となる1万6017円をつけた。

「株価1万6000円、ドル円相場1ドル=115円で、黒田総裁は追加緩和を決断すると多くの市場関係者はにらんでいます」(金融関係者)

その水準が目前に迫ったことで、株価は追加緩和を織り込み始めた。22日と25日のわずか2営業日で、日経平均の上げ幅は1100円近くに達したのだ。

「とはいえ、市場を驚かすような追加緩和策があるのかどうか。中途半端だと、かえって市場の失望を買う恐れがあります」(株式評論家の倉多慎之助氏)

金融市場に流れる追加緩和策は、「国債買い取り枠の10兆円増額(年間80兆円→90兆円)」「ETFの購入額を年間3兆3000億円から4兆円に拡大」「4月にスタート予定の保有株売却(年間3000億円)の先送り」といったもの。確かにショボイ……。これでは「失望の売り浴びせ」もあり得そうだ。

黒田総裁は出席したダボス会議(スイス)で、金融市場の混乱について、「悲観的な見方には同意しない」と話した。

「金融関係者の90%が追加緩和を予想しているといわれます。白紙回答はありえません」(市場関係者)

結果が出るのは29日(金)午後。市場の「催促相場」は週末にかけてヒートアップしていくことになる。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民104掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。