http://www.asyura2.com/16/hasan105/msg/286.html

| Tweet | �@ |

��s�𗠐��ē�������}�C�i�X�����Ƃ�������

http://diamond.jp/articles/-/85780

2016�N2��5���@�����u [�j���[�z���C�Y�� �L���s�^�� ����������]�@�_�C�������h�E�I�����C��

��s�͎�ɂ݂��ǂ��ɓ]�ł���̂��B��s�a���ɉe���͂Ȃ��̂��H

1��29���A���{��s�́u�}�C�i�X�����t���ʓI�E���I���Z�ɘa�v�̓��������肵���B��̓I�ɂ́A��s���ۗL������ⓖ���a���̈ꕔ��0.1���̃}�C�i�X������K�p���A����K�v�ȏꍇ�͂���ɋ���������������Ƃ������̂��B�}�[�P�b�g�͒���Ɉꎞ���������A���̌㗎�����������߂��Ȃ��ł���B�}�C�i�X�����̓����́A����܂Łu�َ����v�Ƃ�����ꂽ�ʓI�ɘa����̌��E��F�߂���̂ł���ƂƂ��ɁA���̌��ʂ͖��m���ƌ��킴��Ȃ��B

���َ����ɘa�ɋ��͂��Ă�����s�ւ́u����v�ɓ������}�C�i�X����

�e�s����s������ɗa���Ă��铖���a���̎c���̂����A�@�菀���������ȏ�̕����̗a�����u���ߏ����v�A�ʏ́u�u�^�ς݁v�ƌ����B�ԎD�p��̉��l���Ȃ����Ƃ�\���u�u�^�v��p���Ă���悤�ɁA��s�ɂƂ��ẮA�t�����ꂽ�Ƃ��Ă����ɒᗘ�ł���A�{���͎s��^�p��ݏo�ɉׂ����������ɐQ�����Ă�����̂Ƃ�������B

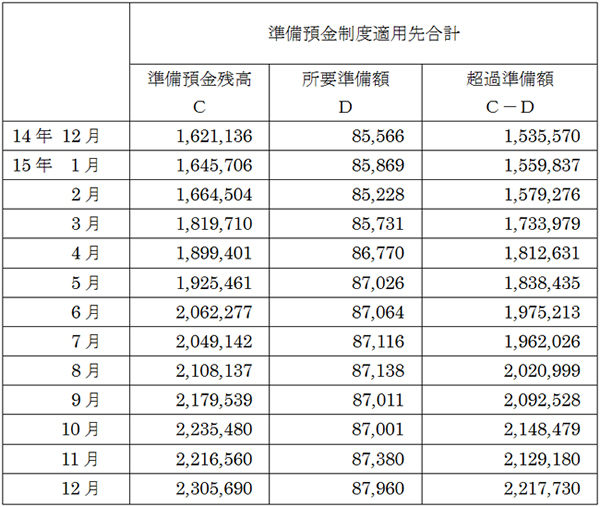

�������A���c���ق��o�ꂵ�Ĉȍ~�A���₪�u�َ����ɘa�v�̊|�����̉��A��s����ǂ�ǂ�����A���ꂪ���ߏ����Ƃ��Ė��N�ςݏオ���Ă���B����1�N�����ł���s�̒��ߏ�����153���~����222���~�ƁA��70���~���c��オ���Ă����i�\1�j�B

���\1�F���ߏ����z�̐���

�P�ʁF���~

�o���F���{��sHP

���ߏ����ɂ͏]��0.1���̋������t���Ă����B����́A�������Ȃ������s������ɋ��͂��č��̔�������ɉ�����C���Z���e�B�u���Ȃ����߂ł���A����A�u����̃o�����X�V�[�g���g�傷��ʓI�ɘa����v�����{���邽�߂ɕK�v���������̂ƌ�����B�����āA���c����َ̈����ɘa����̑�O��́A�u����̃o�����X�V�[�g���g�傷��Ε����͏オ��v�Ƃ������Ƃł������B�܂��A���ⓖ���a����0.1���̋������t���Ă��邱�Ƃɂ���āA�Ȃ���Ȃ�ɂ�0.1�����x�ȏ�̎s����������݂��A���Z�s�ꂪ�@�\���Ă����Ƃ������邾�낤�B

�Ƃ��낪����A����͈�C�ɂ��̍l������]�����A�����a���������}�C�i�X�ɂ����̂��B����́A����܂ňَ����ɘa�ɋ��͂��Ă�����s�ɂƂ��Ă͐Q���ɐ��̘b�ł���A����ꂽ�Ɗ�����̂������͂Ȃ��B���z�̒��ߏ����A�܂�u�u�^�ς݁v��������ꂽ����ɁA����Ƀ}�C�i�X�������ۂ��ꂽ�̂ł́A�܂�ŋ�s�ł킳���悤�Ȃ��̂����炾�B

�������A�ȏ�̂悤�Ȕw�i�����邽�߁A�������́A�}�C�i�X�����̓����ɂ�����A���Z�@�ւ̎��v�ɔz�����āA�����a���̊��������ɂ��Ă̓v���X0.1����K�p���A�lj����v�������ɑ�������c���ɂ̓[��������K�p�A����ȍ~�͎�Ƃ��Ċ�b�c���Ɋ|�ڂ������ēK�X�����グ�Ă����Ƃ����B�������A��������ⓖ���a���������Ă����Ƃ���A����͌��ϊɘa��ł����Ȃ��A��s�ɂƂ��Ă͂��킶��ƒɂ݂������Ă������ƂɂȂ�B

���َ����ɘa�̌��E���߂Â�������̐����]����}����

���₪�}�C�i�X�����̓����Ɠ����ɔ��\�����u�W�]���|�[�g�v�ł́A2016�N�x�̏���ҕ����w���i�������N�H�i�j��10�����_��1.4�����獡��0.8���ɑ啝�ɉ����C�����������ŁA2���̒B�������ɂ��Ă���Ɍ��|���Ƃ��A�u2017�N�x�O������v�Ƃ����B���͓���͍�N4����10���ɂ��B�����������|�����Ă���A�����3��ڂ̉����Ƃ������ƂɂȂ�B���c���ق͍���A�ʁE���E������3�̃c�[������g���āA2���̖ڕW�B���̂��߁A�u�K�v�ł���Ή��ł����v�ƌ����Ă���B�������A�����͌������i�\2�j�B

���\2�F�����㏸������

�o���F����HP

�}�C�i�X�����̓����́A����܂ł̎��Y�̔����ꑝ�z�����E�ɋ߂Â��Ă��邱�Ƃ���A�����㐭��̓]����}�����Ƃ݂�ׂ����낤�B���������A�������s���}�C�i�X�������o�債�Ă܂œ���ɍ���Ƃ͌��炸�A�َ����ɘa�̌p�����̂�����ɂȂ�\���������邾�낤�B�܂�A����̒lj��ɘa�́A�}�C�i�X����������Ɉ���������Ƃ������[�g���g�����ƂɂȂ낤�B

���Ƃ��ƈَ����ɘa�Ɋւ��ẮA���ߏ����������邾���Ŏs���ɂ������o���킯�ł͂Ȃ��̂ŁA�i�C���h��������ʂ͌���I�ł͂Ȃ����Ƃ̌������������������B�َ����ɘa�̓�����́A�����̒ቺ�ƃA�i�E���X�����g���ʂɂ���āA������~����ɑ傫�ȉe���������炵�����Ƃ͊m���ł���A�A�o�^���Ƃ𒆐S�Ɋ�ƋƐт��D�]�������Ƃ���A�����Ɍ��āA���ʂ��Ȃ������Ƃ܂ł͌����܂��B�������A���̔��ʁA�������f�c�o���v�╨���㏸���ɏƂ炵�Č����A���̌��ʂ͌���I�Ȃ��̂ɂƂǂ܂��Ă���Ƃ������Ă悩�낤�B

����Ƒ��Ɏ����j�[�Y�͂Ȃ��@���Y���i���㏸���Ă��o�u���ɂ����Ȃ�

����ł́A�������ꂽ�}�C�i�X�����ɂ͌��ʂ����邾�낤���B�s������̈�i�̒ቺ�́A�C���t�����҂̏㏸�ƂƂ��ɁA���������̒ቺ��ʂ��A�ݔ������������h��������ʂ����҂ł���ƁA���c���ق͋L�҉�Ő��������B�������A���ɑݏo�����͉ߋ��Œᐅ���ɂ���A��Ƃ̗]�莑���͏��B

�}�C�i�X�������������ꂽ���Ƃɂ��A���R�Ȃ����s�ɂ݂͑��o���𑝂₻���Ƃ����C���Z���e�B�u���������낤�B����������́A����A�S���Ŕ��������悤�Ȃ��̂ƌ����Ă悩�낤�B

�Ȃ��Ȃ�A��Ƒ��Ɏ����j�[�Y���Ȃ����Ƃ�����Ƃ��āA�a�ݗ��i�a���ɑ���ݏo���̔䗦�j�́A����ł����K�o���N�E�n���65�`70�����x�A�M���Ɏ����Ă�50�����x�Ƃ����L�l���B�ǂ�Ȃɋ�s����Ă���Ƌ���ł��A��Ƃɂ��̃j�[�Y���Ȃ�����A�a�ݗ������I�ɉ��P����Ƃ͎v���Ȃ��B

���̐����˂��l�߂�ƁA���̗����͂ǂ�ǂ�}�C�i�X�ƂȂ�A�s�������A�܂�A�a���ł͂Ȃ��s�ꂩ�璲�B����ꍇ�̋�s�̎������B�R�X�g���}�C�i�X�ƂȂ�\��������B��������ƁA�ɒ[�Șb�����A��s���u�}�C�i�X�����i���Ƃ��}�C�i�X1���j�Œ��B�����������A�}�C�i�X�����i���Ƃ��}�C�i�X0.5���j�Ŋ�Ƃɑ݂��v�Ƃ������ُ펖�Ԃɂ��Ȃ肩�˂��A�l�X�̉��l�ςɂ��e����^�����˂Ȃ��B

����́A���ۂɁA�f���}�[�N�Ȃlj��B�̈ꕔ�̕ϓ��������[���Ŋ��Ɍ���ꂽ���ۂł��邪�A����ł��Z�����傫���L�тĂ���Ƃ͍l�����Ă��Ȃ��B��͂莑���j�[�Y���Ȃ��Ƃ���łǂ�Ȃɋ����������Ă��Z���͊��҂����قǂ͐L�тȂ��̂��B�ނ���A�t�ɁA��s���A��q����a���̋t�U������Z���ɂ��]�ł���K�v������Ɗ����n�߂���A���X�N�̍����Z�����s�Ȃ��ƌ��߂��ꍇ�A�Z���̗��U�����������n�߂��肷��\�����炠��A���̏ꍇ�́A�܂��܂��Z���̐L�т����҂ł��Ȃ��Ȃ��Ă��܂��B

�����Č����A�}�C�i�X�������蒅�����ꍇ�A�����A�q�d�h�s�A�O�ȂǁA���ΓI�ɗ���肪�������i�Ɏ��������ꍞ�ތ��ʁA���Y���i�̏㏸�Ɖ~������������\���͔ے�ł��Ȃ��B���ہA����̐^�̑_���͒ʉ݈��ł��邢���������s��ɍ������B

�������A����͌o�ώ��Ԃ������̂ł͂Ȃ��A������u����������v�A����������o�u���ł����āA�s��̑傫�ȕϓ��������炵�A�����̓���̏o���헪����i�ƍ���ɂ�����̂ƍl������B����̓���̃}�C�i�X���������ŁA�u���͂����̑ł�͐s�����v�Ƃ̌������L����A�u���c�T�v���C�Y�v�ɂ�銔����~���̉��o���ꎞ�I�Ȃ��̂ɏI���\�����炠��B

����s���a���萔�������悤�ɂȂ�g�����������h�̌��ʂƂȂ�\��

����ɁA�}�C�i�X�����́A����܂ōl�����Ȃ������悤�Ȏ��Ԃ������N�����\��������B���Ƃ��A���Ɍ��݉����Ă���悤�ɁA�s���������ǂ�ǂ�[���ɋ߂Â��Ă���A�،���Ђ��l�l�e��ł��Ȃ��Ȃ��Ă��Ă���B������l�q�e����~�ɂȂ邱�Ƃ͕K�肾�B

��������ƁA�����ɂƂ��Ĉ��S�Ȏ����̍s����͋�s�a�������Ƃ������ƂɂȂ�B�a���Ƀ}�C�i�X������t���邱�Ƃ͐����I�Ɏ�����s�\�ł���A�����Ȃ�Ƌ�s�́A�v���X�����ŗa�������a�����A�ɒ[�ɒႢ�s�������ƃ}�C�i�X�����̓��ⓖ���a���ʼn^�p���邱�ƂɂȂ�A�t�U�����ǂ�ǂ�g�傷��B

�]���A��s�̗a�������́A���́u�������������v�Łu�s��^�p�����|�o��| �a���ی������v�Ō��߂��Ă����̂����A���͂₻�������]�T�͂Ȃ��B�s��^�p�����ł͌o���a���ی������d���Ȃ����Ƃ͎������B������J�o�[���悤�Ƃ���Ȃ�A��s�́A�o�������������w�͂����A����ɁA�u�����Ǘ��萔���v�̂悤�Ȍ`�ŗa���萔������邱�Ƃ��l����悤�ɂȂ邾�낤�B

���̏ꍇ�A�a���ɂ�����o��͑�����������W�Ȃ����Ȃ̂ɑ��A����a���҂ł���Αݏo��^�p���i�̎萔���ł��̌o������߂��邪�A�����a���҂̏ꍇ�͌o��|��ɂȂ邽�߁A�����a���҂����Ɍ����Ǘ��萔��������邱�ƂɂȂ�Ɨ\�z����A�����������̌��ʂɂȂ�\���������B�����āA�����c�����ɒ[�ɑ傫���A�����I�ɖ�肪�N���ɂ������Ƃ����̑ΏۂƂ��₷�����낤�B����2��3���t�̓��{�o�ϐV���ł́A�O�H�����t�e�i��s���A�܂��@�l���ʗa���Ɂu�����萔���v���ۂ������ɓ������Ɠ`�����Ă���B

�����㏸���A�~��������Ƃ����u�R�X�g�v�b�V���C���t���v�ɗ���̂ł͂Ȃ��A���v������������A���Ȃ킿�D�i���ł́u�f�}���h�v���v�^�Ŏ����������̂ł���A���₾���ɗ���̂͊Ԉ���Ă���B�K���ɘa�Ȃǂ̒n���Ȑ��������A�Y�Ƃ̐V��ӂ�i�߂鐭��Ȃǂɂ���Ď��Ԍo�ς���������Ȃ�����A�{���̈Ӗ��Ōi�C�͉��Ȃ��B

�}�l�[��������s���Y�Ɍ��������ʁA�o�ώ��ԂƊW�Ȃ��Ƃ���Ŏs��̃{���e�B���e�B�����܂��Ă��܂��悤�ł���A�}�C�i�X�����́A�����ʂ�}�C�i�X�̌��ʂ������܂Ȃ����Ƃɂ��Ȃ肩�˂Ȃ��B

�����_�����̓��[����

����1 ����̃}�C�i�X���������́A�����̕��S�𑝂₷���ʂɂȂ蓾��Ǝv���H

���[����

http://diamond.jp/articles/-/85780?page=4

�E

�@

|

|

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�105�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B